Mục Lục

- Johnson & Johnson có thể là cổ phiếu dược phẩm lớn có hiệu suất kém nhất từ đầu năm đến nay; tuy nhiên, cổ phiếu có khả năng tăng giá trong thời gian còn lại của năm 2024.

- Hướng dẫn tăng trưởng doanh thu đã được nâng lên, và ngay cả khi hướng dẫn EPS bị cắt giảm, con số này vẫn được kỳ vọng sẽ tăng so với cùng kỳ năm ngoái.

- Định giá thị trường của cổ phiếu cho thấy dư địa tăng giá, và ngoài ra còn có các khoản cổ tức đáng xem xét.

- JNJ không phải là không có rủi ro, bằng sáng chế của Stelara sắp hết hạn và các vụ kiện tụng đang chống lại công ty; tuy nhiên, ở thời điểm hiện tại, JNJ là một cổ phiếu an toàn.

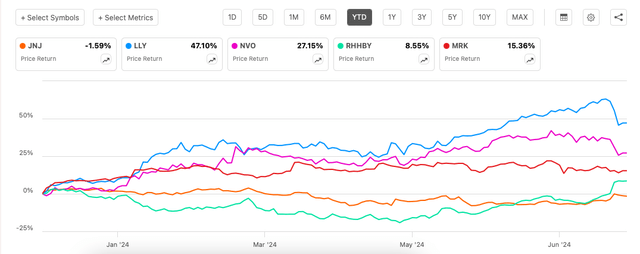

Trong số 5 cổ phiếu dược phẩm lớn tính theo vốn hóa thị trường, Johnson & Johnson (JNJ) là cổ phiếu có hiệu suất kém nhất từ đầu năm đến nay. Mặc dù 4 cổ phiếu còn lại trong nhóm đều tăng không ít thì nhiều, cổ phiếu JNJ lại giảm nhẹ (xem biểu đồ bên dưới).

Tăng trưởng giá 5 cổ phiếu dược phẩm lớn. Nguồn: Seeking Alpha

Thêm vào đó, cùng với kết quả thu nhập quý II năm 2024 vào tuần trước, công ty đã cắt giảm hướng dẫn cho thu nhập trên một cổ phiếu [EPS] sau điều chỉnh. Cho cả năm 2024, con số hướng dẫn đã bị cắt giảm 6% ở điểm giữa của phạm vi dự báo do chi phí của hoạt động M&A. EPS hiện được dự đoán sẽ ở mức 10,02 USD.

Bất chấp những dấu hiệu có vẻ tiêu cực này, thật khó để bỏ lỡ thực tế cổ phiếu JNJ đã tăng 3,7% trong ngày công bố thu nhập. Để so sánh, đây là mức tăng trong một ngày lớn nhất cổ phiếu ghi nhận được trong một năm qua. Tất nhiên, điều này đặt ra câu hỏi tại sao? Hóa ra, có rất nhiều điều để thích về cả những con số mới nhất cũng như cổ phiếu của công ty. Dưới đây là bốn lý do chính nhà đầu tư nên biết.

Tăng trưởng doanh thu tăng tốc

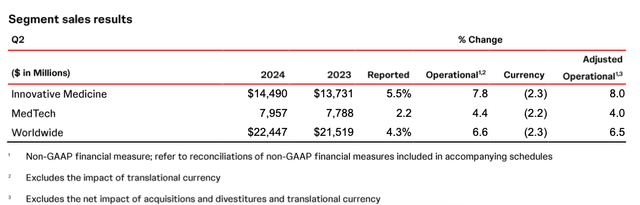

Trong 5 năm gần nhất, Johnson & Johnson chỉ ghi nhận tốc độ tăng trưởng kép hàng năm [CAGR] 1,26% cho doanh thu của mình. Nhưng trong quý II năm 2024, doanh thu đã tăng tốt hơn dự kiến, đạt 4,3% so với cùng kỳ năm ngoái, sau khu công ty loại bỏ bớt một số sức ì với thương vụ tách bộ phận sức khỏe người tiêu dùng ra thành một công ty độc lập.

Tăng trưởng này đã được thúc đẩy bởi phân khúc lớn hơn trong 2 phân khúc còn lại của JNJ: phân khúc Y học Đổi mới, bao gồm các phương pháp điều trị bằng dược phẩm, chiếm 65% tổng doanh thu trong quý II năm 2024. Phân khúc còn lại, MedTech, đã tụt hậu trong quý (xem bảng bên dưới).

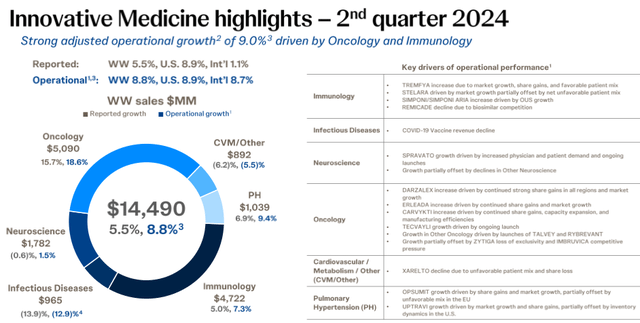

Trong phân khúc Y học Đổi mới, ung thư và miễn dịch học đã dẫn đầu xu hướng tăng trưởng doanh thu mặc dù danh mục thuốc chữa tăng huyết áp phổi chứng kiến doanh thu giảm sút cùng với các danh mục khác (xem biểu đồ bên dưới). Tuy nhiên, do các danh mục tăng trưởng mang lại đến khoảng 75% doanh thu của phân khúc Y học Đổi mới, công ty vẫn đạt được mức tăng trưởng khá trong quý.

Cũng cần đề cập đến việc Johnson & Johnson đã tăng hướng dẫn doanh thu hoạt động lên 6,4% ở điểm giữa của phạm vi dự báo, từ mức 5,8% trước đó, sau khi thành công mua lại công ty công nghệ y tế Shockwave Medical. Thương vụ này cũng có thể được phản ánh trên các số liệu báo cáo (khác với các số liệu hoạt động, số liệu báo cáo bao gồm cả tác động của tỷ giá hối đoái).

Nguồn: Johnson & Johnson

Nguồn: Johnson & Johnson

Tremfya đến giải cứu

Triển vọng cho bộ phận điều trị ung thư của công ty tiếp tục khả quan với sản phẩm hàng đầu trong phân khúc, Darzalex, mang lại hơn một nửa doanh thu cho phân khúc ung thư, ghi nhận mức tăng mạnh 18,4% so với cùng kỳ năm ngoái trong quý II năm 2024.

Tuy nhiên, trong phân khúc miễn dịch học, có những lo ngại xung quanh Stelara, sản phẩm đóng góp nhiều nhất vào doanh thu của công ty, ở mức xấp xỉ 20%, và mang lại hơn 60% doanh thu của phân khúc. Doanh thu của phương pháp điều trị này chỉ tăng 3,1% so với cùng kỳ năm ngoái và có thể còn giảm nhiều hơn nữa do bằng sáng chế đã hết hạn bảo hộ độc quyền.

Tuy nhiên, sản phẩm thay thế đã sẵn sàng. Tremfya, phương pháp điều trị bệnh vẩy nến trên da cũng như viêm khớp vẩy nến của công ty, nổi bật là sản phẩm hứa hẹn nhất. Loại thuốc này vẫn tạo ra chưa đến 20% doanh thu của phân khúc, nhưng với mức tăng trưởng 28,3% so với cùng kỳ năm trước trong quý, tỷ lệ đóng góp của Tremfya sẽ có thể tăng lên trong các quý tới.

Công ty đang tìm kiếm sự chấp thuận theo quy định cho Tremfya từ FDA Mỹ cũng như Cơ quan Y tế Châu Âu để điều trị bệnh Crohn. Và triển vọng là rất tích cực. Điều quan trọng là việc điều trị bệnh Crohn bằng Tremfya gần đây đã cho thấy kết quả vượt trội so với Stelara, ngụ ý loại thuốc mới có thể giúp công ty giành lại một số khoản sụt giảm trong doanh số bán hàng của mình.

EPS tăng và định giá thị trường phản ánh xu hướng tăng giá

Điểm tiếp theo cần lưu ý là thu nhập. Ngay cả với việc cắt giảm phạm vi hướng dẫn trong báo cáo mới nhất, công ty vẫn dự kiến sẽ thấy con số được báo cáo sau điều chỉnh tăng 1% so với con số sau pha loãng đã điều chỉnh cho năm 2023. Trên thực tế, ngay cả khi EPS sau pha loãng được báo cáo đã giảm 5,9% so với cùng kỳ năm trước trong quý II năm 2024, con số sau điều chỉnh tương ứng thực ra đã tăng 10,2% so với cùng kỳ năm trước.

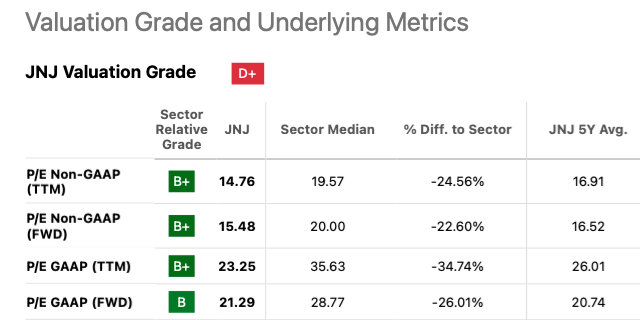

EPS ở điểm giữa của phạm vi hướng dẫn ngụ ý tỷ lệ giá trên thu nhập (P/E) dự phóng không tính theo GAAP ở mức 15,43 lần, thấp hơn mức trung bình 5 năm 16,5 lần. Chênh lệch này ngụ ý tiềm năng tăng giá 7% cho cổ phiếu, một mức tăng không đáng kể. Trên thực tế, các bội số định giá thị trường khác của cổ phiếu cũng không cho thấy nhiều khác biệt (xem bảng bên dưới). Tuy nhiên, còn có những khoản cổ tức đáng xem xét, điều mà chúng ta sẽ bàn đến trong mục tiếp theo.

Nguồn: Seeking Alpha

Cổ tức của Johnson & Johnson đáng tin cậy

Công ty đã tăng cổ tức thêm 4,2% trong quý II năm 2024 lên 1,24 USD, và tất nhiên cũng đã duy trì mức cổ tức đó cho quý III năm 2024. Với khoản thanh toán 1,19 USD trong quý I năm 2024 và cam kết tăng chi trả trong các quý còn lại, tỷ suất cổ tức kỳ hạn của cổ phiếu sẽ đạt tới 3,17%. Đây là một sự cải thiện so với tỷ suất 3,11% trong 12 tháng gần nhất. Mức tăng này cũng nối dài chuỗi thành tích tăng cổ tức của công ty lên thành 62 năm liên tiếp.

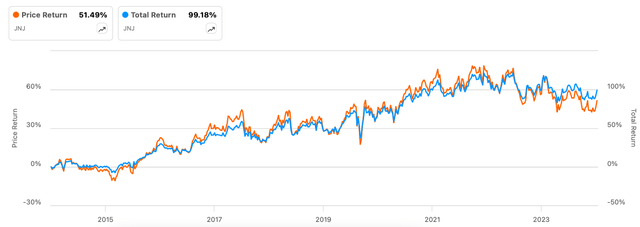

Trong số 5 cổ phiếu dược phẩm lớn nhất tính theo vốn hóa thị trường, tỷ suất cổ tức của Johnson & Johnson chỉ đứng sau Roche ở mức 3,44%. Trên thực tế, trong thập kỷ qua, tổng lợi nhuận trên cổ phiếu JNJ, tính cả cổ tức, đã cao hơn gấp đôi so với mức tăng trưởng giá cổ phiếu tương đối thấp (xem biểu đồ bên dưới).

Giá và tổng lợi nhuận trên cổ phiếu JNJ, 10 năm. Nguồn: Seeking Alpha

Rủi ro đối với cổ phiếu JNJ

Tuy nhiên, cổ phiếu này không phải là không có rủi ro. Vẫn còn phải xem liệu đề nghị dàn xếp trị giá xấp xỉ 6,5 tỷ USD của công ty để giải quyết các vụ kiện cáo buộc rằng các sản phẩm bột talc của họ gây ung thư có được thông qua hay không. Công ty cũng đã đề nghị dàn xếp cho các thợ mỏ đào bột talc liên quan đến những cáo buộc này. Nếu có thể dàn xếp các tranh chấp với mức đề nghị hiện tại thì khoản phí phải trả cũng đã rất đáng kể, lên tới một nửa thu nhập ròng của công ty trong năm 2023.

Ngoài ra còn có rủi ro đối với tăng trưởng doanh thu trong tương lai khi đóng góp của Stelara được dự kiến sẽ giảm thêm nữa trong tương lai. Điều đáng chú ý ở đây là ước tính của các nhà phân tích của Seeking Alpha cho thấy tăng trưởng doanh thu của công ty vào năm 2025 sẽ ở mức thấp hơn nhiều, chỉ xấp xỉ 3%.

Ngay cả khi tính đến tác động chi phí của thương vụ sáp nhập Shockwave trong năm 2024 và không tính đến lợi ích từ tiến triển này, Johnson & Johnson vẫn kỳ vọng sẽ đạt mức tăng trưởng 5,8%, cao hơn kỳ vọng cho năm 2025. Tuy nhiên, vẫn có một an ủi từ thực tế công ty đã phát triển được số lượng thuốc bom tấn tối đa, chỉ xếp sau Eli Lilly (LLY) trong thập kỷ qua. Điều này mang lại hy vọng cho tương lai.

Tương lai sẽ như thế nào?

Hiện tại, cổ phiếu JNJ có thể thấy tổng lợi nhuận tăng lên trong thời gian còn lại của năm 2024. Hướng dẫn EPS và bội số định giá thị trường không cho thấy cổ phiếu JNJ có thể tăng nhanh như các công ty dược phẩm đồng cấp. Tuy nhiên, với hiệu suất được cải thiện, cổ phiếu có thể tiếp tục tăng giá.

Hướng dẫn doanh thu mới cập nhật của Johnson & Johnson cũng rất đáng khích lệ. Và mặc dù có rủi ro từ việc hết hạn bảo hộ bằng sáng chế của Stelara, phân khúc ung thư cũng như tăng trưởng của Tremfya đều là những yếu tố tích cực. Vì những lý do này, hiện tại là thời điểm tốt để mua cổ phiếu JNJ khi định giá vẫn còn rẻ. Đám mây kiện tụng vẫn bao trùm Johnson & Johnson, điều này có thể thay đổi triển vọng về cổ phiếu.

Ngoài ra, hướng dẫn cho năm 2025 của công ty cũng sẽ là chìa khóa trong việc xác định công ty có được những gì trong năm tới. Nhưng ở thời điểm hiện tại, JNJ là một cổ phiếu tương đối an toàn để mua và chờ đợi tiềm năng trong tương lai.