Mùa báo cáo thu nhập của các công ty đồ uống và thực phẩm đã diễn ra được hai tuần, và chúng ta có cơ hội để quan sát thói quen tiêu dùng của người Mỹ đã thay đổi ra sao trong thời kỳ việc làm mạnh mẽ, tiền lương ổn định và lạm phát suy yếu.

Cú quay xe của Starbucks

Các cổ đông của Starbucks (NASDAQ: SBUX) đều hy vọng một cốc đúp cà phê sẽ giúp thúc đẩy triển vọng của công ty. Nhà đầu tư không quá hài lòng với những thử thách dạo gần đây. Cổ phiếu đã gây thất vọng khi giảm 20% trong vòng 5 năm qua và giảm 39% so với mức đỉnh hồi tháng 07/2021.

Tuy vậy, giá cổ phiếu của SBUX của Starbucks đã tăng 20,71% trong ngày 13/08 sau khi gã khổng lồ cửa hàng cà phê tuyên bố Brian Niccol, giám đốc điều hành của nhà hàng đồ ăn Mexico Chipotle, đảm nhiệm vai trò điều hành mới thay thế cho giám đốc điều hành hiện tại của hãng là Laxman Narasimhan.

Các chuyên gia phân tích cực kỳ lạc quan về sự thay đổi này. Trên thực tế, chuyên gia phân tích David Palmer của Evercore ISI đã lưu ý tới thành tựu trong quá khứ của Niccol ở Chipotle trong việc thúc đẩy đổi mới thương hiệu và cải thiện hoạt động kinh doanh.

Thêm vào đó, Baird đã nâng xếp hạng của Starbucks thành “hoạt động vượt trội” với giá mục tiêu là 110 USD/cổ phiếu, do tin tưởng các kỹ năng quản lý thương hiệu của ông Niccol sẽ thúc đẩy hiệu suất hoạt động của Starbucks, đặc biệt ở tại thị trường nước Mỹ. Những phản ứng tích cực cũng đến từ Stifel, Bank of America, Morgan Stanley, và công ty đầu tư chủ động Elliott Investment Management. Thật vậy, Elliott đã ca ngợi sự thay đổi Giám đốc điều hành là một “bước đi mang tính chuyển đổi.”

Việc bổ nhiệm Brian Niccol diễn ra sau cuộc họp với Nhà sáng lập và Cựu Giám đốc điều hành Starbucks Howard Schultz, người đã rất nhiệt tình trong công cuộc thay thế vị trí điều hành. Mellody Hobson, Chủ tịch của Starbucks, đã chia sẻ trong một cuộc phỏng vấn với CNBC rằng ông Schultz đã coi quyết định này như là một “cú đánh trúng đích” và rất vui với hướng đi mới.

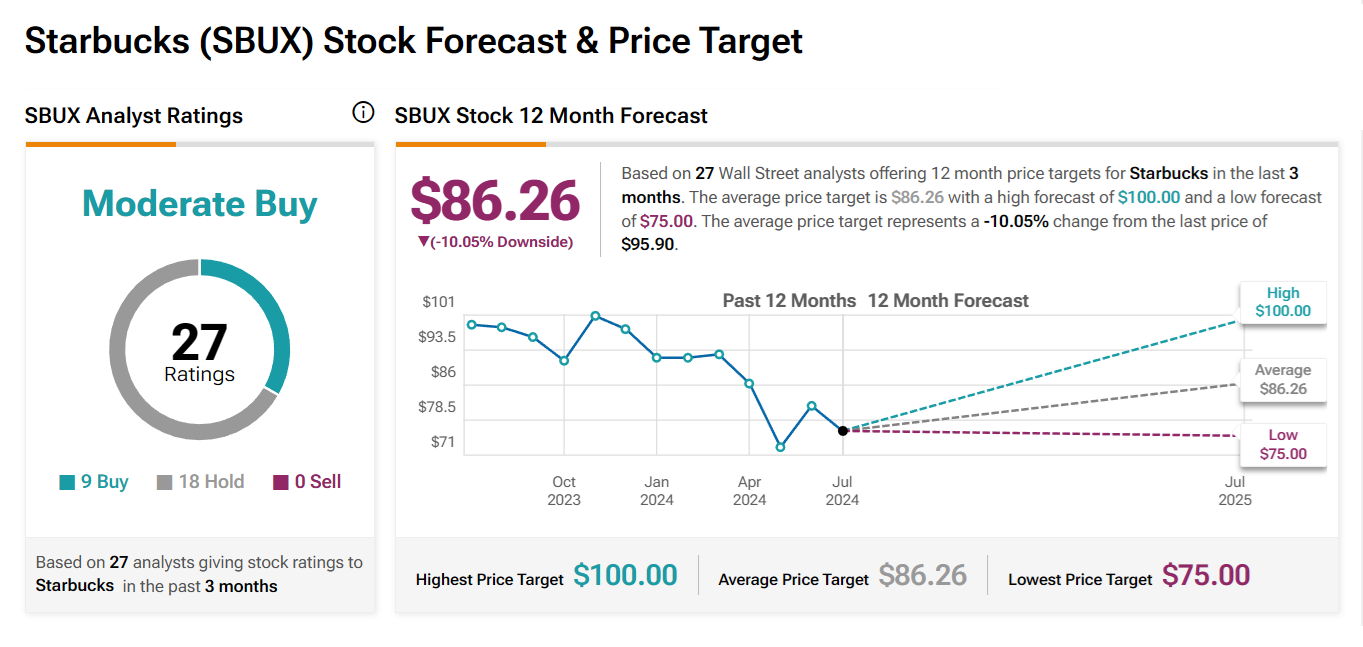

Nhìn chung, xếp hạng đồng thuận mà giới phân tích dành cho cổ phiếu SBUX là “Mua vừa phải”, với 9 khuyến nghị Mua vào, 18 khuyến nghị Nắm giữ và 0 khuyến nghị Bán ra trong vòng 3 tháng gần đây. Sau mức tăng 2,38% kể từ đầu năm tới nay, mức giá mục tiêu bình quân 86,26 USD/cổ phiếu, thể hiện rủi ro sụt giảm -10.05%.

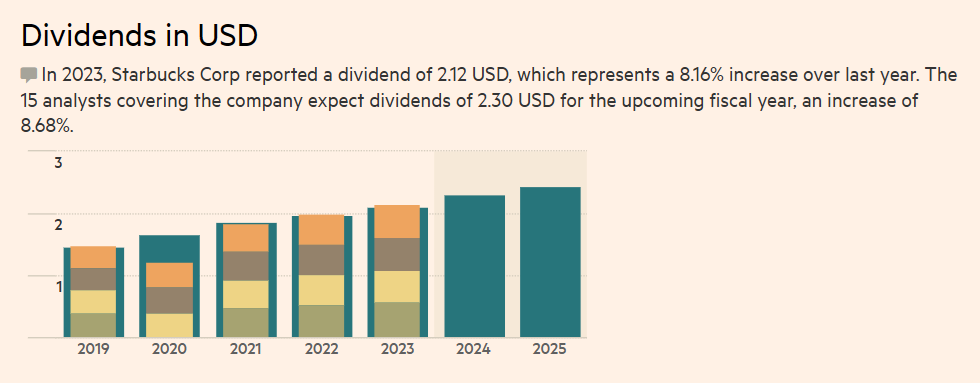

Starbucks cũng đảm bảo lợi ích cho các cổ đông của mình khi đã trả 2,12 USD cổ tức/cổ phiếu trong năm 2023, tương đương với mức tăng 8,16% so với năm liền trước đó. Theo tổng hợp của Financial Times, 15 chuyên gia phân tích dự kiến hãng cà phê này sẽ trả 2,30 USD tiền cổ tức trong năm tài chính sắp tới, tăng 8,68%.

Khó khăn của McDonald vẫn chưa kết thúc

Cổ phiếu của McDonald’s Corp (NYSE: MCD) đã tăng cao bất chấp việc kết quả kinh doanh quý II không đạt được như mong đợi của giới phân tích.

Doanh thu quý II của McDonald’s đạt 6,5 tỷ USD, không thay đổi so với một năm trước đó và thấp hơn mức dự báo phân tích đồng thuận 6,6 tỷ USD. Doanh thu tại một cửa hàng cũng giảm nhẹ 1%, trong khi các nhà phân tích mong đợi kết quả tăng trưởng 0,4%. Đây cũng là lần đầu tiên chuỗi cửa hàng kinh doanh đồ ăn nhanh này có tốc độ tăng trưởng doanh thu ở cùng một cửa hàng là âm kể từ cuối năm 2020.

Tại thị trường Mỹ, doanh thu trên một cửa hàng đã giảm 0,7% do số lượng khách hàng giảm thấp. Trước đó một năm, con số này được ghi nhận là tăng 10,3%. Doanh thu trên một cửa hàng ở thị trường kinh doanh quốc tế (IOM) giảm tới 1,1% khi nước Pháp là yếu điểm lớn nhất. Doanh thu trên một cửa hàng ở thị trường cấp phép phát triển quốc tế (IDL) giảm 1,3% do ảnh hưởng bất lợi từ Trung Quốc.

Khả năng sinh lời của hãng theo đó cũng giảm khi thu nhập trên mỗi cổ phiếu (EPS) giảm 6% so với cùng kỳ năm trước, xuống còn 2,97 USD, thấp hơn mức dự kiến 3,07 USD của giới phân tích.

Ban quản trị của McDonald’s quy kết nguyên nhân chính cho sự sụt giảm là bởi tâm lý tiêu dùng, đặc biệt ở nhóm khách hàng có thu nhập thấp, đã giảm ở hầu hết các thị trường lớn của hãng và rằng người dân đang trở nên “cực kỳ kén chọn”. Công ty dự kiến tình trạng này sẽ vẫn duy trì ít nhất trong một vài quý tới.

Người tiêu dùng cuối cùng cũng đã phản đối với việc tăng giá thực đơn quá nhiều trong những năm qua đối với toàn ngành công nghiệp thức ăn nhanh. Tại McDonald’s, giá bán của những mặt hàng phổ biến như Big Mac và Quarter Pounder đều đã tăng 20% hoặc hơn kể từ năm 2019. Điều đó khiến cho công ty buộc phải kéo dài chương trình Khuyến mại Bữa ăn 5 USD đến hết tháng 8, và họ cũng đang làm việc với các cửa hàng nhượng quyền để kéo dài chương trình lâu hơn nữa, ban quản trị cho biết trong cuộc gọi thu nhập.

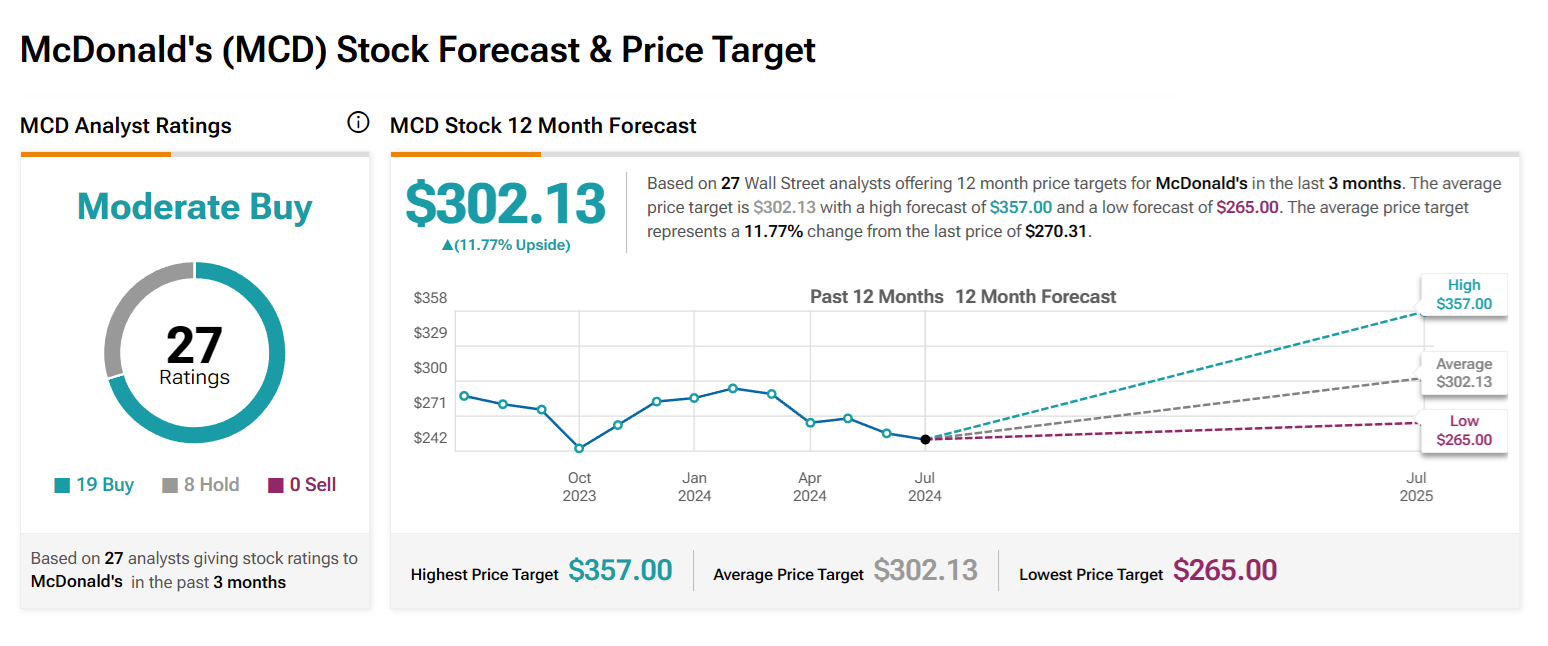

Nhìn chung xếp hạng đồng thuận mà giới phân tích dành cho cổ phiếu MCD là “Mua vừa phải”, với 19 khuyến nghị Mua vào, 8 khuyến nghị Nắm giữ và 0 khuyến nghị Bán ra trong vòng 3 tháng gần đây. Sau mức giảm 9,0% kể từ đầu năm tới nay, mức giá mục tiêu bình quân 302,13 USD/cổ phiếu thể hiện tiềm năng tăng trưởng là 11,77%.

Từ khía cạnh giá trị, cổ phiếu MCD đang đươc giao dịch với tỷ lệ Giá/Thu nhập (P/E) dự phóng thấp hơn 20, trong khi tỷ lệ P/E của 12 tháng liên tiếp thường là 24. Mức chênh lệch này cũng cho thấy giá cổ phiếu vẫn còn dư địa để tăng trưởng trong tương lai nếu như hãng vẫn có thể duy trì được giá trị P/E bình quân của mình.

Trong dài hạn, cổ phiếu của McDonald’s vẫn đem lại nhiều lợi nhuận cho cổ đông và có đủ khả năng để vững vàng vượt qua tình hình kinh tế không thuận lợi như hiện nay. Tuy nhiên một khi người tiêu dùng phản đối mạnh mẽ việc tăng giá thực phẩm, kết hợp với những bất lợi như tăng lượng và lạm phát giá thực phẩm, tất cả sẽ ảnh hưởng không tốt đến toàn bộ ngành công nghiệp. Các nhà đầu tư được khuyến nghị cân nhắc kỹ lưỡng trước khi ra quyết định đầu tư MCD.