Mục Lục

Bản tóm tắt

- Apple cuối cùng cũng đã bước vào cuộc đua cách mạng AI với những cập nhật quan trọng cho các phiên bản iPhone tiếp theo của họ.

- Công ty đã tạo ra doanh thu sản phẩm ổn định trong một thị trường khó khăn, đồng thời vẫn cho thấy mức tăng trưởng doanh thu dịch vụ ở mức hai con số (từ 10% trở lên).

- Tôi định giá cổ phiếu trên cơ sở tổng hợp từng bộ phận.

- Tôi sẽ nhắc lại xếp hạng mua của mình trước siêu chu kỳ AI tổng quát.

Apple ( NASDAQ: AAPL ) cuối cùng đã xác nhận việc tham gia vào cuộc chiến AI sáng tạo và cổ phiếu của hãng đang tăng mạnh. Có thể thấy rằng công ty không gặp phải bất kỳ đối thủ nào hay sự phản đối nào trong tham vọng liên quan đến cách mạng AI của mình. công ty không gặp phải sự phản đối nào trong việc phát triển AI tạo sinh, do đó tôi có thể nghi ngờ rằng công ty đã chiến thắng trong “cuộc chiến” trước khi nó bắt đầu. Điều này có thể lên đến đỉnh điểm trong một siêu chu kỳ nâng cấp iPhone, cũng như đẩy nhanh tốc độ tăng trưởng về doanh thu dịch vụ và củng cố sức mạnh định giá. Con đường đi lên tiếp tục tập trung vào chất lượng cao của mô hình kinh doanh. Tôi nhắc lại đánh giá mua của tôi đối với cổ phiếu này.

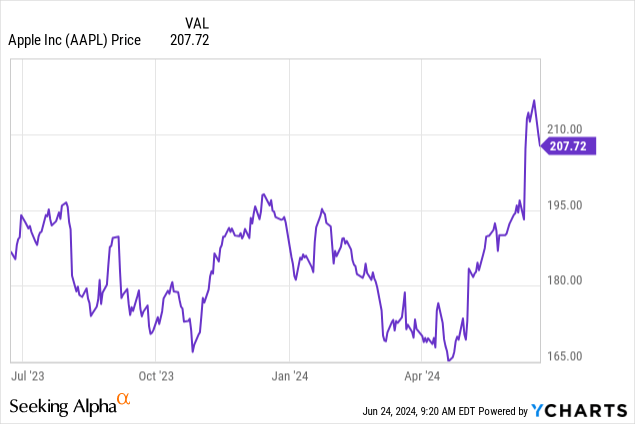

Giá cổ phiếu Apple (AAPL)

Lần cuối tôi đề cập đến AAPL là vào tháng 3, khi tôi giải thích lý do tại sao tôi đánh giá cổ phiếu này là nên mua bất chấp vụ kiện chống độc quyền của DOJ, vì tôi dự đoán một siêu chu kỳ AI sẽ được tạo ra trong tương lai. Thời điểm đó đã đến.

Cổ phiếu đã tăng 21% kể từ đó, đánh bại lợi nhuận của thị trường nói chung. Ước tính vẫn có vẻ thấp vì tôi mong đợi sự đón nhận nồng nhiệt đối với các thiết bị hỗ trợ AI tạo ra.

Số liệu chính của cổ phiếu AAPL

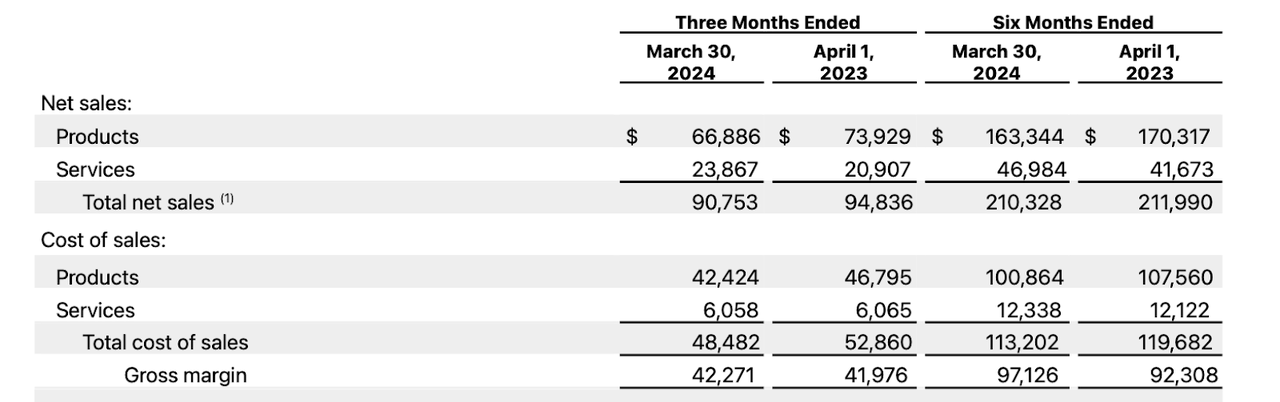

Trong quý gần đây nhất, AAPL đã đưa ra những kết quả tài chính đáng chú ý. Doanh thu giảm 4% so với cùng kỳ, với lợi nhuận gộp tăng nhẹ so với cùng kỳ do đóng góp ngày càng tăng từ doanh thu dịch vụ có tỷ suất lợi nhuận cao.

(Thông cáo báo chí quý 2 năm 2024)

Một số nhà đầu tư có thể thắc mắc tại sao cổ phiếu của Apple lại được định giá cao như vậy (gấp 30 lần thu nhập) trong khi doanh thu tổng thể không tăng trưởng, vậy thì bạn đã bỏ qua một điểm quan trọng. Môi trường vĩ mô rất khó khăn do lãi suất cao hơn. Vậy nên việc Apple có thể duy trì doanh thu từ sản phẩm ổn định trong khi vẫn tiếp tục tăng trưởng doanh thu từ dịch vụ ở mức hai chữ số là điều đáng chú ý.

Công ty nhận thấy doanh số bán máy Mac là điểm sáng duy nhất khi công ty tiếp tục vượt qua các đối thủ.

(Thông cáo báo chí quý 2 năm 2024)

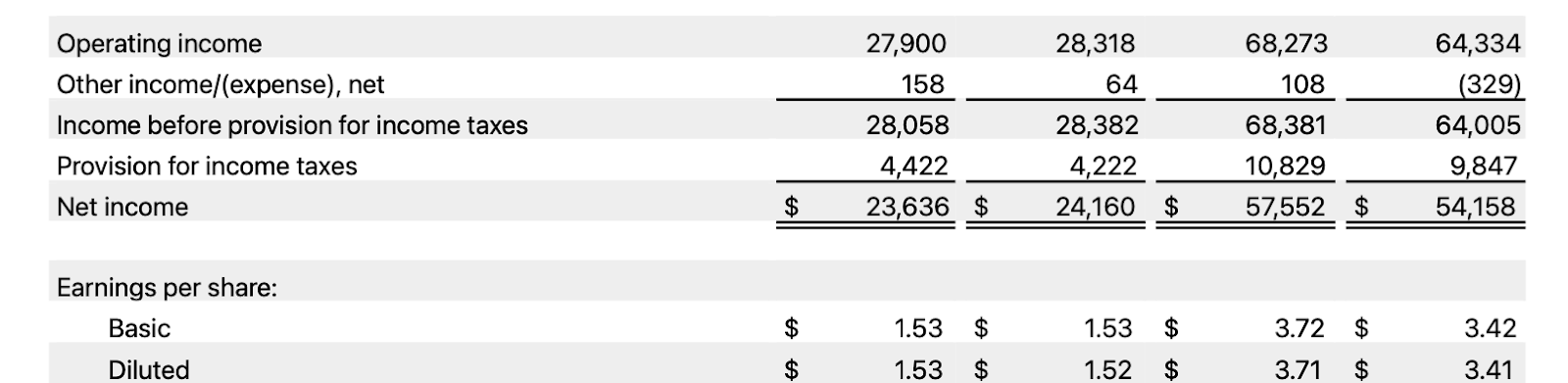

Thu nhập ròng khá ổn định sau khi tính đến chi phí hoạt động tăng và thuế suất thuế thu nhập cao hơn, với thu nhập trên mỗi cổ phiếu thực tế tăng lên do chương trình mua lại cổ phiếu nổi tiếng.

(Thông cáo báo chí quý 2 năm 2024)

AAPL kết thúc quý với 162,4 tỷ USD tiền mặt so với 104,6 tỷ USD nợ, đại diện cho bảng cân đối kế toán vững chắc như pháo đài. Công ty đã trả lại 27 tỷ USD cho các cổ đông với 3,7 tỷ USD cổ tức và 23,5 tỷ USD mua lại cổ phiếu.

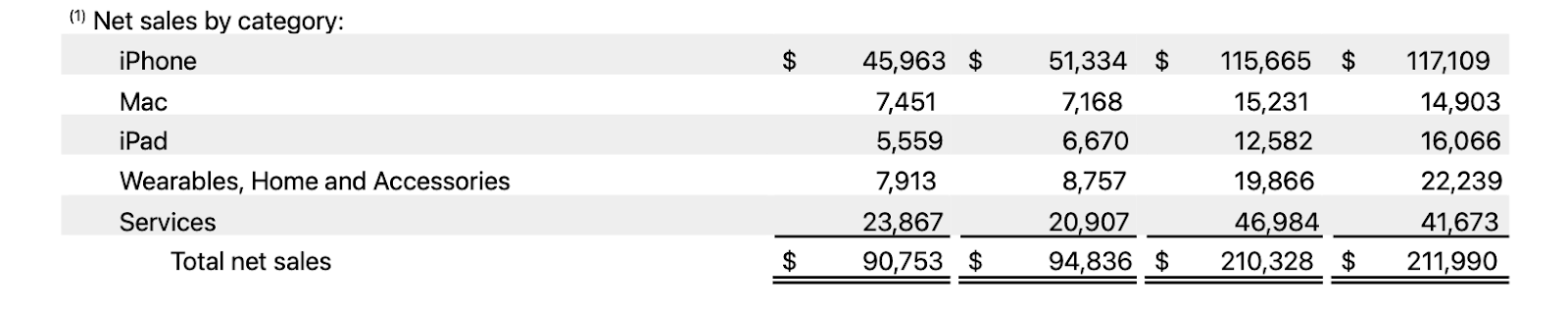

Trong hội nghị báo cáo tài chính, ban quản trị đã lưu ý rằng tăng trưởng doanh số iPhone bị ảnh hưởng do các so sánh khó khăn, vì quý trước đó công ty đã hưởng lợi từ “nhu cầu dồn nén đáng kể từ quý tháng 12 do sự gián đoạn nguồn cung liên quan đến COVID đối với iPhone 14 Pro và 14 Pro Max.” Ban quản trị lưu ý rằng nếu không có yếu tố này, doanh số iPhone đã tăng. Tuy nhiên, tôi cho rằng không nên quá tập trung vào các biến động hàng năm trong doanh số iPhone vì họ xem iPhone chỉ là sản phẩm giới thiệu cho dòng doanh thu dịch vụ có giá trị hơn.

Ban quản trị ghi nhận sự đón nhận nồng nhiệt đối với Apple Vision Pro, với “hơn một nửa các công ty Fortune 100” đã mua sản phẩm. Về mặt này, tôi vẫn là người hoài nghi nhưng sẵn sàng bị bác bỏ với những kết quả trong tương lai.

Ban quản trị dự kiến trong quý tiếp theo sẽ thấy mức tăng trưởng doanh thu ở mức thấp một con số ngay cả sau khi tính đến khoảng 2,5 điểm phần trăm do ảnh hưởng của ngoại hối. Ban quản trị kỳ vọng tốc độ tăng trưởng doanh thu dịch vụ tương tự như “nửa đầu năm”, ngụ ý mức tăng trưởng khoảng 12,7% so với cùng kỳ năm ngoái và có phần giảm tốc so với mức 14% của quý gần đây nhất.

Giám đốc tài chính (CFO) đã đặc biệt nhấn mạnh rằng họ sẽ xem xét lại “cấu trúc vốn tối ưu cho công ty” khi đạt được vị thế đòn bẩy trung lập, dường như thể hiện sự sẵn sàng chấp nhận đòn bẩy ròng. Tuy nhiên, với lãi suất hiện đang rất cao, tôi sẽ không coi việc mua lại cổ phiếu được tài trợ bằng nợ là một phần quan trọng trong luận điểm tăng giá.

Cổ phiếu AAPL nên Mua, Bán hay Giữ?

Đây là một quý đầy biến động đối với cổ phiếu. Đầu tiên, có tin tức rằng Warren Buffet’s Berkshire Hathaway đã giảm cổ phần của mình trong Apple, điều này có thể gây ra sự lo ngại cho một số nhà đầu tư. Sau đó, Vụ kiện tiết lộ rằng Google đã trả khoảng 20 tỷ đô la hàng năm để trở thành công cụ tìm kiếm mặc định trên Safari. Để tham khảo, công ty đã tạo ra khoảng 97 tỷ đô la thu nhập ròng GAAP trong năm tài chính vừa qua. Nhưng những điều này đều không quan trọng bằng những gì thực sự quan trọng.

Apple đã tiết lộ một loạt các nâng cấp dự kiến, bao gồm các cuộc cách mạng AI trong đợt iPhone tiếp theo. Apple hợp tác với OpenAI để cải thiện Siri, có thể tạo ra một đối thủ mới cho công cụ tìm kiếm trong tương lai, có thể giảm rủi ro từ khoản thanh toán của Google.

iPhone có khả năng AI tạo sinh có thể là một lý do đáng để nâng cấp. Giả sử doanh số iPhone tăng 20% với tỷ suất lợi nhuận gộp là 60%, Apple có thể thấy mức tăng khoảng 1,50 đô la trên mỗi cổ phiếu trong ước tính thu nhập. Apple có thể kiếm được khoảng 8,72 đô la trên mỗi cổ phiếu trong năm tài chính 2025, với cổ phiếu được giao dịch ở mức 25 lần ước tính đó.

Sau đó, nhìn xa hơn chỉ trong ngắn hạn, Apple có thể duy trì biên lợi nhuận cao hơn từ doanh số iPhone do tỷ lệ sản phẩm cao cấp cao hơn. Apple có thể thấy tăng trưởng doanh thu từ dịch vụ nhanh hơn. Điều đáng chú ý là Apple có thể không thấy sự suy giảm biên lợi nhuận như các công ty đám mây do AI tạo sinh, vì gánh nặng này có thể thuộc về các nhà phát triển ứng dụng. Các ước tính đồng thuận về tăng trưởng doanh thu hàng đầu ở mức cao một chữ số trong những năm tới ít nhất là có thể đạt được.

Tôi thấy AAPL xứng đáng với mức định giá 30 lần thu nhập dài hạn. Có thể hiểu rõ hơn về bội số đó khi xem xét cổ phiếu trên cơ sở từng bộ phận. Định giá này có thể được hiểu rõ hơn khi nhìn vào từng phần của công ty. Tôi định giá mảng dịch vụ ở mức 20 lần doanh thu, tương đương với mức định giá 40 lần thu nhập dài hạn và giả định biên lợi nhuận ròng 50% (công ty đã đạt biên lợi nhuận hoạt động 67% dựa trên lợi nhuận gộp năm ngoái). Tôi cho rằng định giá này là hợp lý dựa trên cả tính chất thu nhập ổn định cao cũng như các xu hướng tăng trưởng dài hạn. Bạn định giá mảng sản phẩm ở mức 20 lần thu nhập, dựa trên giả định biên lợi nhuận ròng 40% tương đương với 8 lần doanh thu. Trên cơ sở tổng các phần, điều này tương đương với mức định giá 3,5 nghìn tỷ đô la, hoặc 227 đô la mỗi cổ phiếu. Tôi cũng lưu ý rằng ước tính này không tính đến bất kỳ lợi ích nào từ một chu kỳ siêu cấp.

Rủi ro cổ phiếu AAPL

ó khả năng nếu Apple không thực hiện tốt trong việc phát triển công nghệ AI tạo sinh, điều này có thể làm cho người tiêu dùng chuyển sang các sản phẩm Android hơn. Cũng có thể là sự hào hứng về AI tạo sinh không dẫn đến chu kỳ siêu cấp như dự kiến trong việc nâng cấp sản phẩm. Một rủi ro khác là Apple có thể mất thị phần tại thị trường Trung Quốc, mà năm ngoái chiếm một phần đáng kể trong tổng doanh thu của công ty (gần 20%). Mặc dù có những rủi ro này, nhưng được nhấn mạnh rằng Apple vẫn duy trì phần lớn nhà máy sản xuất tại Trung Quốc. Điều này cho thấy công ty có thể cạnh tranh trên cơ sở cạnh tranh công bằng hơn tại Trung Quốc so với các tập đoàn công nghệ khác như Google hay Facebook, mà không thể tiếp cận thị trường này.

Kết luận cổ phiếu AAPL

Mặc dù có những lưu ý từ thị trường, tôi tin rằng AAPL vẫn cung cấp giá trị hấp dẫn, đặc biệt là do tăng trưởng doanh thu từ dịch vụ và tiềm năng của một chu kỳ siêu cấp, gia tăng sự lạc quan về triển vọng của cổ phiếu này.