Đánh bại thị trường luôn là điều không hề dễ dàng nhưng việc tìm kiếm những cổ phiếu có tiềm năng tăng trưởng mạnh mẽ chắc chắn sẽ giúp bạn làm được điều đó.

Tất cả chúng ta đều muốn đánh bại thị trường. Nhưng nói thì luôn dễ hơn làm. Chìa khóa của đầu tư thành công vẫn là bạn phải tìm và chọn đúng mã cổ phiếu nên mua và nắm giữ. Dưới đây là ba cổ phiếu đã từng đánh bại chỉ số S&P 500 và có thể tiếp tục tái hiện điều đó trong tương lai.

1. Apple

Chỉ cách đây một vài tuần, Apple (AAPL) đã vượt Microsoft (NASDAQ: MSFT) để giành lại ngôi công ty giá trị nhất thế giới. Cổ phiếu Apple đã vượt xa chỉ số S&P 500 tới 234% trong 5 năm qua.

Đây cũng là một trong những cổ phiếu con cưng của Warren Buffett. Ngoài các sản phẩm mang lại nhiều tiện ích cho người dùng, mảng kinh doanh điện thoại và máy tính của hãng còn thiết lập được cả rào cản mạnh mẽ ngăn chặn các đối thủ ngay từ bước đầu. Nói tóm lại, đối thủ cần phải có nguồn vốn dồi dào và cơ sở hạ tầng đủ mạnh để tham gia vào cuộc chơi này.

Doanh thu của Apple sụt giảm 2,8% trong năm ngoái và ảm đạm trong quý I của năm 2024 có thể khiến nhiều nhà đầu tư bi quan đối với Nhà Táo. Tuy nhiên, họ có lẽ đã không nhìn thấy nhu cầu tiềm năng mà Apple có thể tạo ra từ việc tích hợp các chương trình dựa trên AI vào các sản phẩm của hãng.

Gần đây nhất, Apple đã giới thiệu Apple Intelligence, một nền tảng AI hoạt động trên các thiết iPhone và bắt tay Meta Platforms phát triển AI tạo sinh. Đây có thể là những động thái giúp Apple tạo ra các xúc tác tăng trưởng mạnh mẽ như những gì mà chip bán dẫn AI đã mang lại cho Nvidia.

Những nỗ lực mà Apple đang thực hiện có thể tạo ra một nguồn cầu mới về sản phẩm của công ty công nghệ này. Hãng có dòng sản phẩm cần thiết để triển khai AI nhằm thu hút lượng lớn người tiêu dùng. Do các thiết bị của Apple mang đến rất nhiều tiện ích, việc tích hợp AI vào chúng sẽ chẳng khác nào hổ mọc thêm cánh.

2. Costco

Costco Wholesale (COST) là một tập đoàn đa quốc gia Mỹ điều hành một chuỗi các câu lạc bộ bán buôn chỉ dành cho các thành viên. Ngoài việc mang lại mức tăng trưởng thu nhập và lợi nhuận ổn định hàng năm cho các cổ đông, chiến lược giá rẻ giúp Costco càng hoạt động tốt hơn trong bối cảnh lạm phát tăng cao và người tiêu dùng thắt chặt chi tiêu.

Đến đây chúng ta có lẽ phần nào hiểu được vì sao Charlie Munger, người cộng sự quá cố của Warren Buffett, luôn yêu thích Costco. Cổ phiếu này đã vượt xa chỉ số S&P 500 tới 134% trong 5 năm qua nhờ mạng lưới cơ sở thành viên lớn giúp thúc đẩy doanh số bán cùng cửa hàng (comps). Trong 16 tuần đầu tiên của năm tài chính, tổng doanh thu của công ty tăng 4,7%, trong đó thương mại điện tử tăng 12,6%. Kết quả bán hàng tháng 5 cho thấy doanh số bán cùng cửa hàng tăng 6,4%, trong đó doanh số thương mại điện tử tăng 15,3%.

Mặc dù những số liệu này chẳng nhằm nhò gì so với Nvidia, nhưng đừng vội đánh giá thấp hoạt động ổn định và triển vọng lợi nhuận cũng như mô hình kinh doanh luôn có lợi cho người tiêu dùng này. Costco đã ghi nhận tăng trưởng doanh thu trung bình ở mức hai chữ số trong 5 năm qua (trong đó doanh thu và lợi nhuận ròng đã tăng lên ở một số năm) và chưa có dấu hiệu cho thấy tốc độ tăng trưởng sẽ chậm lại.

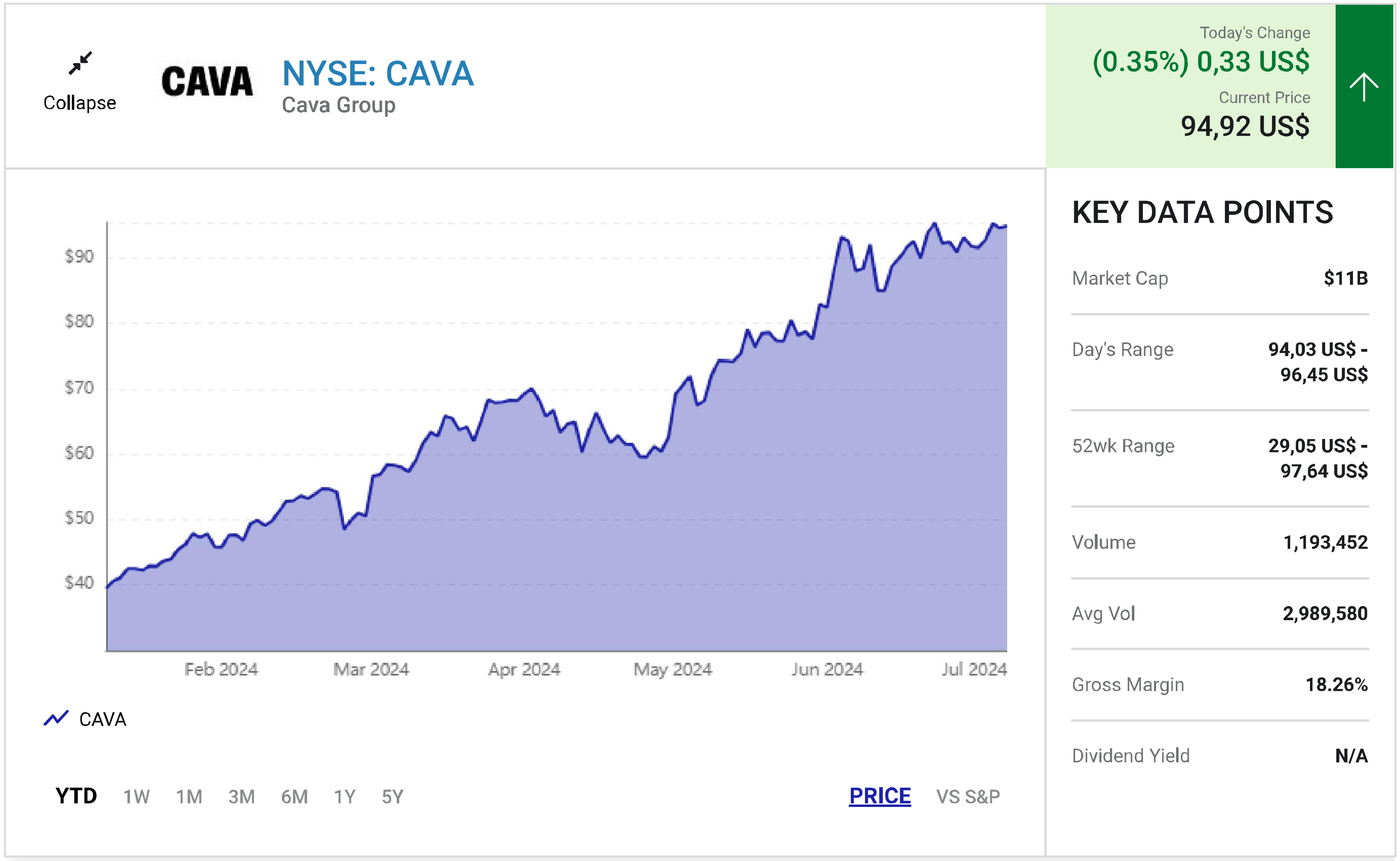

3. Cava

Nếu bạn đã bỏ lỡ Chipotle Mexican Grill (NYSE: CMG) hay Chipotle, Cava Group (CAVA) sẽ là một lựa chọn thay thế khác dành cho bạn.

Cava cũng điều hành chuỗi nhà hàng tương tự như Chipotle Mexican Grill nhưng tập trung vào ẩm thực Địa Trung Hải. Sẽ rất khó để tìm ra một đối thủ có thể cạnh tranh được với Cava trong lĩnh vực nhà hàng Địa Trung Hải, vì vậy công ty này dường như sẽ là một lựa chọn đầu tư dài hạn rất đáng để cân nhắc.

Kể từ khi IPO vào năm ngoái, cổ phiếu Cava đã vượt chỉ số S&P 500 khoảng 100%. Chuỗi nhà hàng đã ghi nhận sự tăng trưởng mạnh mẽ khi vận hành theo một mô hình tương tự như Chipotle. Doanh thu quý I đã tăng 30,3% so với cùng kỳ năm ngoái lên 256 triệu USD, trong khi tổng số địa điểm nhà hàng tăng 22,8% so với năm trước lên 323 địa điểm.

Là một công ty non trẻ nhưng Cava đã sớm hoạt động có lãi với lợi nhuận đạt 13,28 triệu USD trong năm ngoái. Công bằng mà nói, con số trên sẽ là quá nhỏ bé nếu chia đều cho số lượng cổ phiếu, chỉ tương ứng 0,12 USD/cổ phiếu pha loãng nhưng sẽ là rất đáng kể nếu so với mức lỗ 1,30 USD/cổ phiếu của năm trước. Doanh số bán cùng cửa hàng được dự báo sẽ tăng từ 4,5% đến 6,5% trong năm nay, với số lượng địa điểm nhà hàng mở mới từ 50 đến 54 địa điểm. Do Cava là một cổ phiếu tăng trưởng thuần túy nên lợi nhuận sẽ không phải là yếu tố chính thúc đẩy giá cổ phiếu.