Mục Lục

Bất chấp đà tăng mạnh mẽ của thị trường chứng khoán trong năm nay, vẫn còn nhiều cổ phiếu giá trị chất lượng dành cho nhà đầu tư.

Mua những cổ phiếu có tiềm năng tăng giá vững chắc và ít rủi ro giảm giá luôn là một ý tưởng sáng suốt và đúng đắn. Emerson Electric (EMR), Pentair (PNR) và 3M (MMM) chính là những cổ phiếu tiềm năng như vậy.

Emerson Electric là một cổ phiếu giá trị không thể bỏ qua

Chiến lược đầu tư tập trung vào tự động hóa và các lĩnh vực liên quan như phần mềm công nghiệp, kiểm nghiệm và đo lường sẽ mang lại thành quả cho công ty trong những năm tới. Sau khi hoàn tất việc bán 40% cổ phần còn lại trong liên doanh sưởi ấm, thông gió, điều hòa không khí và làm lạnh (HVACR) Copeland, Emerson Electric đã sẵn sàng đẩy nhanh tốc độ tăng trưởng ở các thị trường cuối mục tiêu.

Trong năm 2024, mảng kinh doanh cốt lõi thiết bị tự động hóa sau khi được tích hợp quy trình tự động (dầu khí, khai thác mỏ, hóa chất, v.v.) và quy trình bán tự động (thực phẩm, khoa học đời sống, v.v.) đã đạt tăng trưởng vững chắc với lượng đơn hàng tăng 4-6% trong quý III, bù đắp hoàn toàn lượng đơn hàng sụt giảm 1-3% (tự động hóa nhà máy).

Tuy nhiên, cũng giống như công ty cùng ngành Rockwell Automation, lĩnh vực tự động hóa rời rạc đang trải qua giai đoạn điều chỉnh hàng tồn kho. Các nhà phân phối đang xả hàng tồn kho từ mức cao trước đó do khủng hoảng chuỗi cung ứng làm tăng thời gian bàn giao sản phẩm. Hoạt động kinh doanh mảng thiết bị tự động hóa của Emerson dự kiến sẽ được cải thiện sau khi quá trình điều chỉnh mức tồn kho hoàn tất và lãi suất giảm.

Ngoài ra, việc nắm giữ 55% cổ phần của công ty phần mềm công nghiệp Aspen Technology giúp Emerson tiếp cận được xu thế tăng chi tiêu cho các giải pháp năng lượng, tiện ích và lưới điện thông minh. Cuối cùng, việc mua lại công ty kiểm nghiệm và đo lường NI vào năm ngoái dường như là một quyết định đúng thời điểm. Emerson và đối tác trong lĩnh vực kiểm nghiệm và đo lường Keysight Technologies đang kỳ vọng sự phục hồi tăng trưởng vào năm 2025.

Xét về dài hạn, các giải pháp tự động hóa của Emerson đóng vai trò quan trọng trong việc duy trì hoạt động hiệu quả về mặt chi phí của khách hàng, một mối quan ngại thường trực đối với các nhà máy hoạt động bên ngoài các quốc gia có chi phí lao động thấp. Được giao dịch ở mức giá gấp 17,5 lần thu nhập dự phóng, cổ phiếu Emerson Electric có tiềm năng tăng giá rộng mở trong khi rủi ro giảm giá là rất hạn chế do các thị trường hoạt động của công ty đang chạm đáy trong năm 2024.

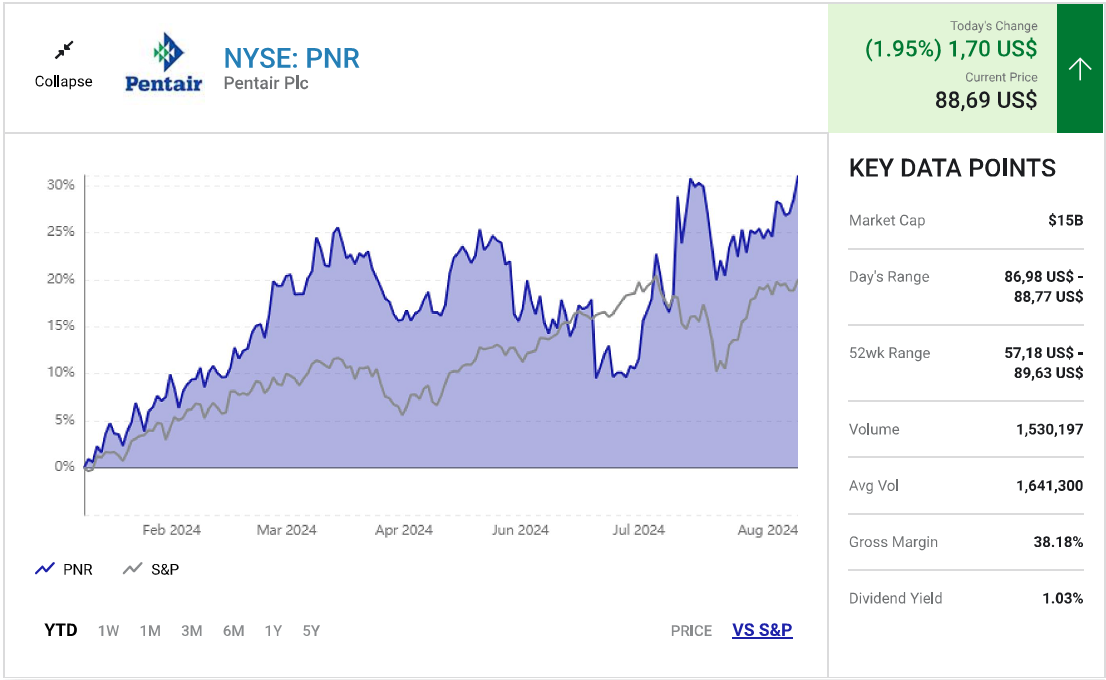

Pentair chuẩn bị bước vào chế độ tăng trưởng doanh thu và biên lợi nhuận

Pentair là công ty xử lý nước công nghiệp, thương mại và dân dụng. Đây là một trong những cổ phiếu hấp dẫn nhất trên thị trường hiện nay vì ba lý do sau:

- Thông qua các sáng kiến chuyển đổi, công ty đặt mục tiêu tăng biên lợi nhuận hoạt động từ 20,8% vào năm 2023 lên 24% vào năm 2026.

- Mặc dù tiến độ xây dựng hồ chứa nước dân dụng mới đã bị chậm lại trong năm 2024, nhưng số lượng hồ chứa nước được thi công vẫn đang tăng lên và sẽ đảm bảo cho sự tăng chi tiêu bảo trì hồ chứa nước trong tương lai.

- Môi trường lãi suất thấp hơn sẽ hỗ trợ sự phục hồi lĩnh vực xây dựng hồ chứa nước mới.

Do đó, Pentair sẽ thúc đẩy tăng trưởng từ nỗ lực tái cơ cấu doanh nghiệp kết hợp với tiềm năng tăng trưởng từ môi trường lãi suất thấp hơn.

Cả hai yếu tố này đều rất quan trọng. Lấy một ví dụ, sáng kiến chuyển đổi của công ty bao gồm điều chỉnh giá, cải thiện mối quan hệ tìm nguồn cung ứng để giảm chi phí, củng cố hoạt động sản xuất và triển khai nguyên tắc kinh doanh 80/20, một nguyên tắc nhằm tối ưu hóa hiệu suất và tập trung tài nguyên vào những điểm quan trọng nhất, (20% khách hàng tạo ra 80% doanh số), cho phép công ty tập trung sản phẩm, giá cả và chiến lược tiếp thị vào những khách hàng có lợi nhuận cao nhất.

Mặt khác, công ty cũng có thể cắt giảm chi phí bằng cách giảm sự tập trung vào những khách hàng nhỏ chỉ tạo ra doanh số bán tối thiểu. Cũng giống như Emerson Electric, thị trường cuối của Pentair có vẻ như sẽ chạm đáy vào năm 2024, nhưng công ty đang chuẩn bị bước vào giai đoạn tăng trưởng vững chắc vào năm 2025 nhờ những động lực tăng trưởng từ môi trường lãi suất thấp hơn.

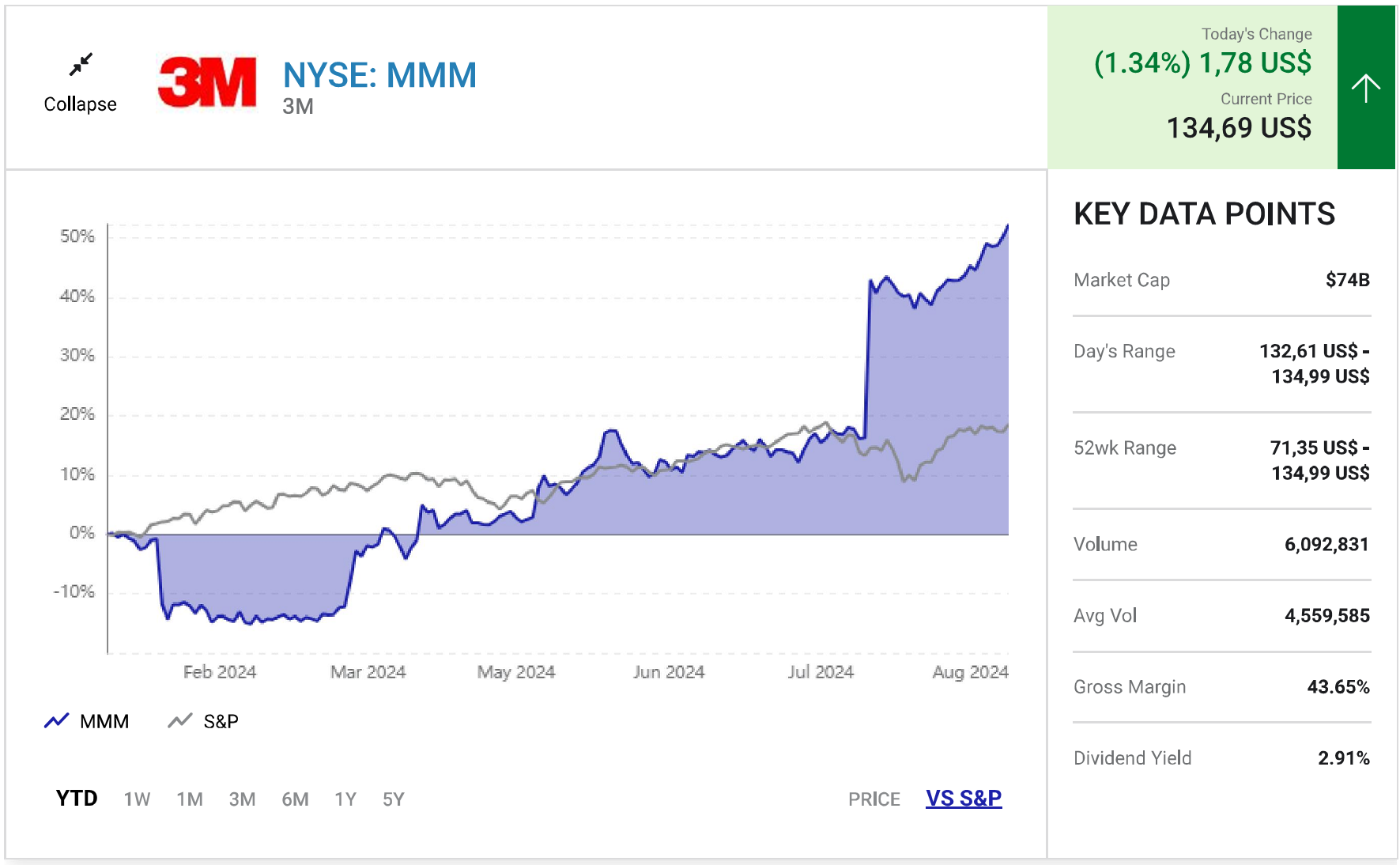

3M bắt đầu phục hồi

Sau nhiều năm tăng trưởng doanh thu ảm đạm và biên lợi nhuận chỉ ở mức trung bình, những yếu kém của 3M cuối cùng cũng được cải thiện. Việc tách mảng chăm sóc sức khỏe thành công ty con Solventum đã huy động được dòng tiền giải quyết các thủ tục pháp lý và giải thoát 3M khỏi gánh nặng đầu tư nhiều thời gian, tiền bạc và công sức vào một công ty mà không đem lại kết quả nào đáng kể.

Ngoài ra, CEO mới William Brown cam kết cải thiện năng lực nghiên cứu và phát triển của 3M để đưa công ty quay lại sản xuất các sản phẩm mới có khả năng chiếm lĩnh thị trường và sức cạnh tranh giá. Mặc dù nỗ lực trên sẽ đòi hỏi nhiều thời gian để thực hiện, Brown cũng đang tiến hành tái cấu trúc cơ bản để cải thiện chuỗi cung ứng, tận dụng sức mua trong việc tìm nguồn cung ứng và hợp lý hóa quy mô nhà máy và phân phối.

Là một phần trong kế hoạch của mình, Brown dự kiến giảm thời gian quay vòng hàng tồn kho, qua đó có thể tăng dòng tiền tự do thêm 1 tỷ USD (một nỗ lực, nếu thành công, có thể thúc đẩy giá cổ phiếu tăng thêm 28%). Tương tự như Pentair, 3M sẽ đón nhận xúc tác tăng trưởng từ các sáng kiến tái cấu trúc và sự cải thiện theo chu kỳ ở các thị trường cuối, bao gồm thị trường chất bán dẫn, ô tô, hàng điện tử tiêu dùng và vật liệu xây dựng.