Trụ sở Fifth Third Bank tại Cincinnati, Ohio/ Ty Wright | Bloomberg | Getty Images

Chu kỳ tăng lãi suất của Cục Dự trữ Liên bang dường như đã kết thúc. Trên cơ sở nhận định này, Barclays đã đưa ra dự báo những cổ phiếu sẽ được hưởng lợi từ việc Fed cắt giảm lãi suất.

“Thời điểm cắt giảm lãi suất là một trong những chủ đề tranh luận được các nhà đầu tư quan tâm kể từ khi bắt đầu chu kỳ tăng lãi suất của Fed. Tuy nhiên, cuộc họp FOMC vào tháng 12 vừa qua dường như đã trở thành một bước ngoặt trong cuộc tranh luận này, mang đến “Fed Pivot – sự xoay chuyển chính sách” hoặc “Fed Pause – duy trì lãi suất cao hơn” được chờ đợi từ lâu, nhà phân tích Terence Malone viết trong một ghi chú hôm thứ Năm.

Malone cho biết, một báo cáo CPI nóng hơn dự báo được công bố vào đầu tháng 2 có thể đã đẩy lùi thời điểm bắt đầu cắt giảm lãi suất sang tháng 6. Ông nói, điều này có thể sẽ đẩy phạm vi lãi suất mục tiêu của quỹ liên bang lên từ 4,5% đến 4,75% vào cuối năm nay.

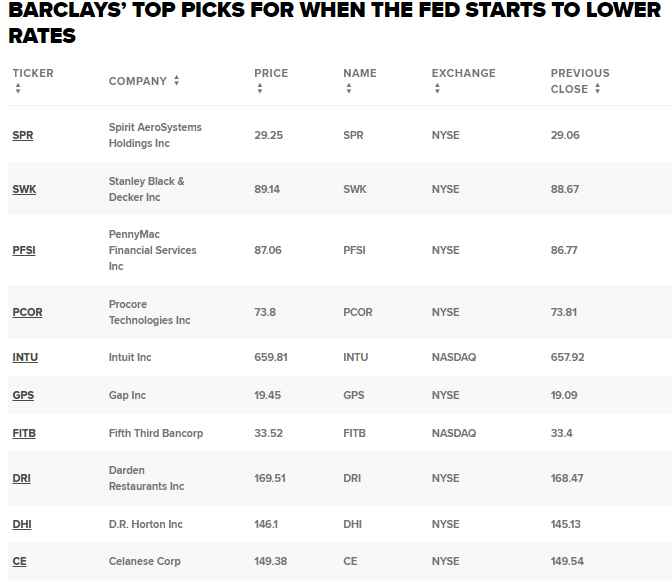

Hãy xem những cổ phiếu mà Barclays cho là được hưởng lợi nếu cắt giảm lãi suất trong năm nay. Các công ty sau đây đều được các nhà phân tích của Barclays xếp hạng tăng tỷ trọng.

Nguồn: Barclays

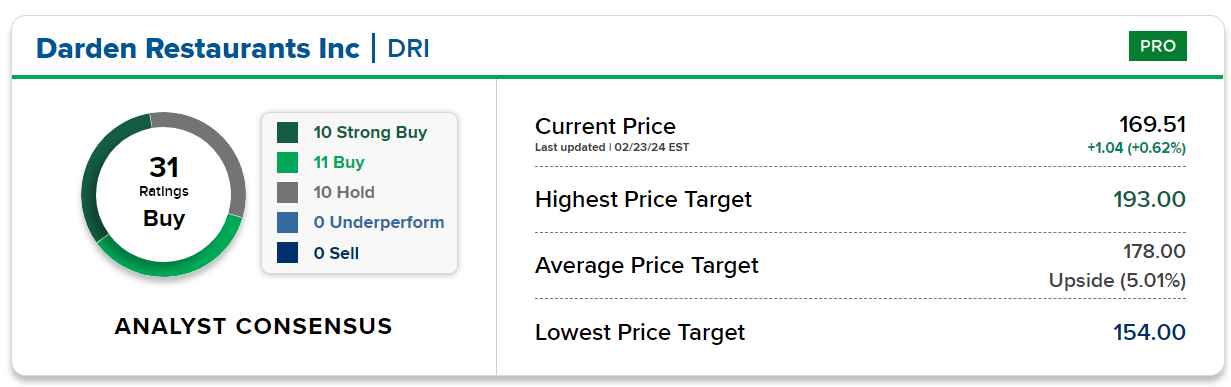

Darden Restaurants là một trong những thương hiệu tiêu dùng mà Barclays tin rằng có thể hoạt động kinh doanh tốt hơn khi Fed nới lỏng lãi suất. Theo nhà phân tích Jeff Bernstein, tập đoàn nhà hàng có các thương hiệu bao gồm Olive Garden và LongHorn Steakhouse, được hưởng lợi từ việc trở thành công ty cung cấp dịch vụ ăn uống bình dân có vốn hóa lớn duy nhất. Điều này mang lại cho công ty nhiều quy mô, dữ liệu và thông tin hơn cũng như những nỗ lực lập kế hoạch chiến lược “nghiêm ngặt”.

Bernstein cho biết, ngay cả trong trường hợp “suy thoái kinh tế trên diện rộng (nếu điều đó xảy ra), chúng tôi vẫn tiếp tục coi QSR (nhà hàng phục vụ nhanh) có vị thế tốt hơn phân khúc nhà hàng bình dân do được hưởng lợi từ các dịch vụ có giá thấp hơn cùng với mô hình nhượng quyền thương mại để bù đắp cho sự biến động về thu nhập”.

Cổ phiếu Darden Restaurants đã tăng gần 3% từ đầu năm đến nay và 13,1% trong 12 tháng qua.

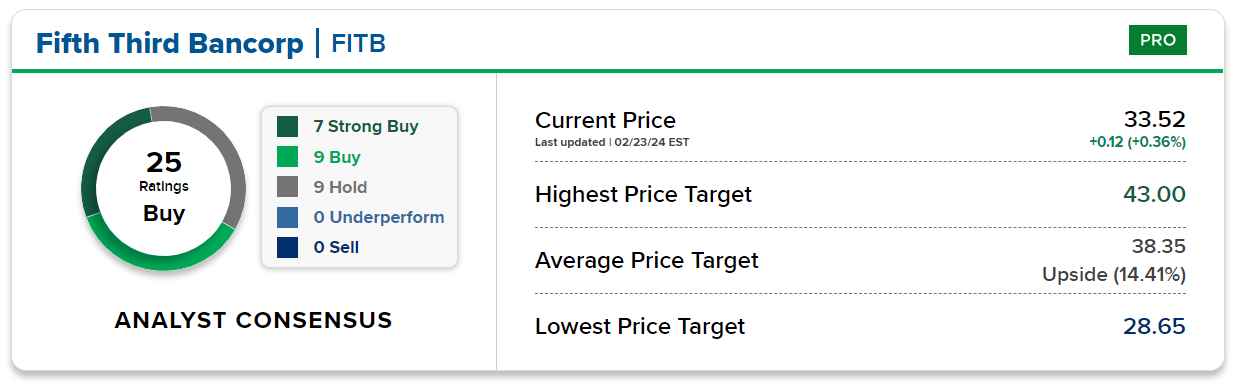

Công ty ngân hàng khu vực Fifth Third Bancorp là một cái tên tiếp theo trong danh sách của Barclays. Cổ phiếu Fifth Third giảm hơn 3% trong năm 2024, sau khi đã giảm 7,1% trong năm qua.

Tuy nhiên, nhà phân tích Jason Goldberg kỳ vọng những thay đổi trong cơ cấu quản lý gần đây và quản lý bảng cân đối kế toán và rủi ro tín dụng “có kỷ luật” sẽ là động lực thúc đẩy cổ phiếu của ngân hàng. Ông cho biết thêm, chương trình mua lại cổ phiếu của Fifth Third cũng dự kiến sẽ bắt đầu lại vào quý 3.

Tất cả những yếu tố này “mang lại cho công ty” khả năng thích ứng nhiều môi trường kinh tế và đạt được hiệu quả hoạt động cao hơn trong chu kỳ cắt giảm lãi suất,” Goldberg nói.

Nhà bán lẻ thời trang Gap cũng là một cổ phiếu khác mà Barclays tin rằng sẽ là cổ phiếu chiến thắng trong chu kỳ cắt giảm lãi suất.

“Chúng tôi ấn tượng với GPS trong quý với ba trong số bốn thương hiệu cốt lõi “tốt hơn” hoặc ít quảng cáo hơn so với cùng kỳ. Chúng tôi kỳ vọng tỷ suất lợi nhuận được cải thiện cùng với sự thuận lợi về chi phí đầu vào sẽ mang lại tiềm năng tăng giá cho GM”, nhà phân tích Adrienne Yih viết. Ngoài thương hiệu Gap cùng tên, công ty còn vận hành các cửa hàng Old Navy, Banana Republic và Athleta.

Cổ phiếu của hãng đã tăng giá hơn 45% trong 12 tháng qua nhưng đã giảm 8% trong năm 2024. Các nhà phân tích đánh giá cổ phiếu này hầu hết đứng bên lề, với 70% đưa ra xếp hạng nên giữ, theo LSEG (trước đây gọi là Refinitiv). Mục tiêu giá đồng thuận giảm 3,8% so với mức hiện tại.

Gap sẽ báo cáo kết quả kinh doanh quý 4 vào ngày 7 tháng 3.

Cổ phiếu của Gap trong năm 2024

Công ty kinh doanh nông sản Bunge cũng trải qua tình trạng sụt giảm. Cổ phiếu này đạt hiệu suất thấp hơn chỉ số S&P 500, và giảm lần lượt 7% và 4% từ đầu năm đến nay và trong 12 tháng qua.

Tuy nhiên, Barclays tin tưởng vào khả năng thích ứng của công ty trước những biến động của thị trường. Nhà phân tích Ben Theurer cho biết các sáng kiến tăng trưởng của Bunge cũng sẽ bắt đầu phát huy hiệu quả khi thị trường kinh doanh nông sản bắt đầu bình thường trở lại.

“Việc không ngừng thực hiện các sáng kiến chiến lược… sẽ củng cố hoạt động kinh doanh cốt lõi và đa dạng hóa hoạt động, tạo đà cho sự tăng trưởng dài hạn. Mặc dù năm tài chính 24 có thể không phải là một năm thành công rực rỡ (như trong năm tài chính 22 và năm tài chính 23, theo nhận định của chúng tôi), nhưng các yếu tố cơ bản vẫn thuận lợi hơn nhiều,” Theurer viết.

Theo dữ liệu từ LSEG, Phố Wall nhìn chung đang lạc quan về cổ phiếu này, với 10 trong số 14 nhà phân tích đánh giá Bunge xếp hạng cổ phiếu này với xếp hạng tối thiểu nên mua. Mục tiêu giá trung bình dự báo cổ phiếu sẽ tăng giá khoảng 24%, theo LSEG.

Cổ phiếu Bunge trong năm 2024- Theo Michael Bloom của CNBC.