Mục Lục

Đợt bán tháo cách đây vài ngày đang mở ra một cơ hội tốt để mua cổ phiếu Microsoft.

Cổ phiếu Microsoft đã liên tục vượt trội so với thị trường chung trước khi mùa báo cáo thu nhập quý II bắt đầu. Tuy nhiên, đợt bán tháo bắt đầu cách đây vài ngày đã xóa hết tất cả các mức tăng đạt được kể từ giữa tháng 5.

Tuy nhiên, tình hình đối với cổ phiếu lạc quan và phản ứng của thị trường đối với thu nhập quý IV năm tài chính 2024 là không công bằng. Cả ba phân khúc của công ty đều duy trì đà tăng trưởng mạnh mẽ, dẫn đầu là mảng kinh doanh Đám mây thông minh xuất sắc. Đòn bẩy hoạt động vẫn kiên cường và Microsoft vẫn là cỗ máy tạo dùng tiền tự do (FCF), ngay cả khi đang tăng mạnh chi tiêu cho R&D và đầu tư vốn (CAPEX). Theo mô hình dòng tiền chiết khấu (DCF), định giá cổ phiếu có vẻ cực kỳ hấp dẫn ở mức hiện tại. Nhìn chung, cổ phiếu vẫn xứng đáng với mức xếp hạng “Mua mạnh”.

Những diễn biến gần đây

Microsoft đã có thêm một quý mạnh mẽ vào ngày 30 tháng 7, vượt qua ước tính đồng thuận đối với cả doanh thu và EPS. Doanh thu đã tăng 15,2% so với cùng kỳ năm trước trong quý IV năm tài chính 2024. EPS sau điều chỉnh cũng tăng từ 2,69 đô la lên 2,95 đô la, và đòn bẩy hoạt động là một trong những yếu tố chính dẫn đến thành công về lợi nhuận ròng.

Biên lợi nhuận hoạt động của Microsoft gần như đi ngang so với cùng kỳ năm ngoái, nhưng điều này được giải thích bằng việc tăng chi tiêu cho R&D trong khi tỷ lệ chi phí bán hàng, chi phí chung và hành chí (SG&A) trên doanh thu giảm từ 14,95% xuống 14%. Do đó, chúng ta có thể nói rằng công ty tiếp tục sử dụng đòn bẩy hoạt động vững chắc. Đây là một dấu hiệu tăng giá.

Nhờ đòn bẩy hoạt động vững chắc, Microsoft đã tạo ra dòng tiền tự do 12,4 tỷ đô la trong quý, ngay cả khi CAPEX tăng 5 tỷ đô la so với cùng kỳ năm trước. Nhờ FCF mạnh, bảng cân đối kế toán của công ty tiếp tục được củng cố, và MSFT hiện có 75 tỷ đô la tiền mặt. Khoản dự trữ này mang lại cho MSFT sự linh hoạt về mặt tài chính và giúp công ty có vị thế tốt cho các thương vụ mua bán sáp nhập lớn. Để bổ sung thêm bối cảnh giúp hiểu dự trữ tiền mặt của Microsoft hiện lớn đến mức nào, công ty đã mua lại Activision Blizzard với giá 69 tỷ đô la vào năm 2023, ít hơn số tiền mặt họ đang có trong tay.

Công ty tiếp tục chứng kiến nhu cầu mạnh mẽ đối với các dịch vụ Đám mây thông minh, bao gồm các tính năng và dịch vụ trí tuệ nhân tạo [AI]. Mảng kinh doanh này đã có tốc độ tăng trưởng 19%, cao hơn mức tăng trưởng doanh thu tổng thể. Azure đã tăng trưởng 29% so với cùng kỳ năm ngoái, cho thấy động lực đối với khả năng đám mây và AI của MSFT vẫn còn mạnh mẽ.

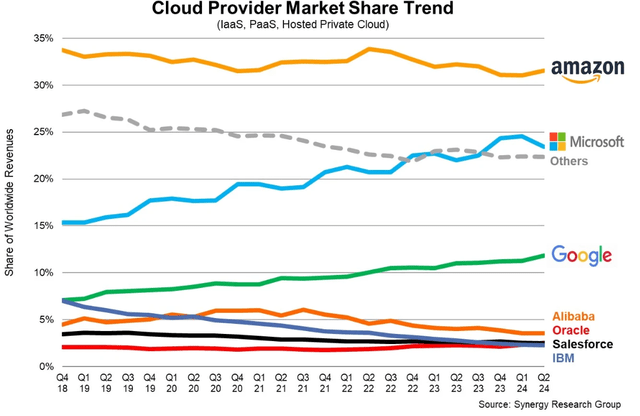

Theo Digital Information World, quý II năm 2024 là quý mà thị phần của Microsoft trên thị trường cơ sở hạ tầng đám mây toàn cầu bị thu hẹp. Tuy nhiên, tăng trưởng không bao giờ đi theo đường thẳng, và biểu đồ bên dưới minh họa rõ ràng sụt giảm thị phần trong quý II phù hợp với quỹ đạo trong lịch sử của MSFT. Và có vẻ như đây là một sự sụt giảm bình thường trước khi tăng trưởng tiếp tục.

Nguồn: Digital Information World

Microsoft vẫn sẵn sàng duy trì động lực mạnh mẽ cho hoạt động kinh doanh Đám mây và AI của mình trong thời gian dài hơn. Đièu này có thể được thấy trong khoản đầu tư ngày càng tăng vào lĩnh vực này. Công ty có kế hoạch đầu tư hàng tỷ đô la vào các trung tâm dữ liệu và trung tâm AI trên toàn thế giới. Công ty đã chính thức công bố khoản đầu tư 2,2 tỷ euro vào các trung tâm dữ liệu tại Tây Ban Nha. Gần đây, công ty cũng đã công bố quan hệ đối tác với Lumen Technologies (LUMN) để mở rộng năng lực mạng lưới nhằm hỗ trợ nhu cầu ngày càng tăng đối với các trung tâm dữ liệu.

Tốc độ rót vốn hàng tỷ đô la vào cơ sở hạ tầng AI cho thấy niềm tin mạnh mẽ của ban quản lý vào canh bạc này. Microsoft có lẽ không muốn bỏ lỡ cơ hội thị trường tiềm năng trị giá 1,3 nghìn tỷ đô la, và quyết định đầu tư mạnh mẽ vào các trung tâm dữ liệu dường như là một động thái đúng đắn.

Sự lạc quan về cổ phiếu cũng được củng cố bởi thực tế Đám mây thông minh không phải là mảng kinh doanh duy nhất của Microsoft chứng kiến tăng trưởng. Phân khúc Năng suất và quy trình kinh doanh, cùng với phân khúc Điện toán cá nhân hơn, cũng ghi nhận mức tăng trưởng doanh thu vững chắc trong cả quý IV tài chính và cả năm. Thu nhập hoạt động cũng có kết quả tương tự vì cả hai phân khúc đều đóng góp đáng kể vào đòn bẩy hoạt động hợp nhất.

Bài thuyết trình thu nhập mới nhất của MSFT

Với cả ba phân khúc kinh doanh đều ghi nhận mức tăng trưởng doanh thu hai chữ số với viên ngọc quý của công ty, mảng kinh doanh Đám mây thông minh, dẫn đầu, không có lý do gì để kém lạc quan hơn. Tiềm năng đòn bẩy hoạt động vẫn vững chắc và MSFT vẫn là cỗ máy tạo FCF, ngay cả khi chi tiêu CAPEX tăng mạnh.

Cập nhật định giá cổ phiếu Microsoft

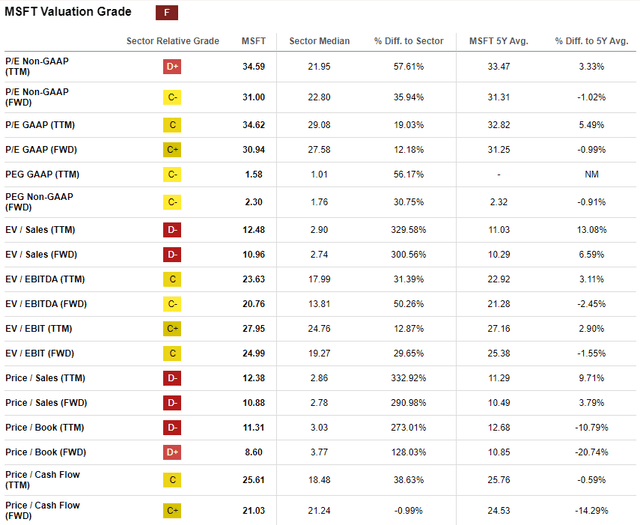

Cổ phiếu Microsoft đã tăng khoảng 20% trong 12 tháng qua và mang lại lợi nhuận 5% so với mức đầu năm. Tỷ lệ định giá luôn cao hơn so với mức trung bình của ngành do quy mô và vị thế chiến lược vô song của Microsoft. Đối với các công ty như MSFT, chúng ta nên so sánh tỷ lệ định giá hiện tại và tỷ lệ định giá trong quá khứ. Theo quan điểm này, MSFT có vẻ đang có định giá hấp dẫn với bội số định giá hiện tại gần với mức trung bình của 5 năm qua.

Để tính ra một mức giá mục tiêu, chúng ta có thể sử dụng phương pháp dòng tiền chiết khấu (DCF) với tỷ lệ chi phí vốn bình quân WACC 8,25%, phù hợp với phạm vi được đề xuất bởi valueinvesting.io.

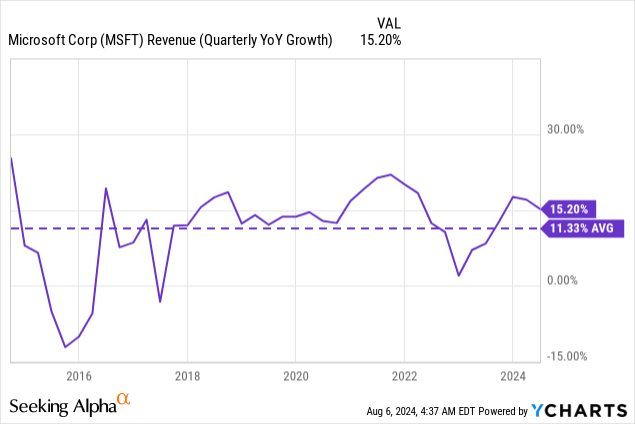

Tăng trưởng doanh thu là một giả định quan trọng ảnh hưởng đáng kể đến giá trị hợp lý. Ước tính đồng thuận dự báo CAGR doanh thu trong thập kỷ tới sẽ ở mức 11%. Giả định này có vẻ quá bi quan. Theo biểu đồ bên dưới, MSFT đã tạo ra CAGR doanh thu 11,3% trong thập kỷ qua khi không có cuộc cách mạng kỹ thuật số nào tương đương với những gì đang xảy ra ngày hôm nay. Với vị thế của MSFT trong cuộc cách mạng AI, một ước tính CAGR cao hơn ít nhất hai điểm phần trăm so với CAGR của thập kỷ vẫn là khá thận trọng. Do đó, chúng ta có thể sử dụng giả định CAGR doanh thu đạt 13,3% trong thập kỷ tới.

Dữ liệu của YCharts

Đối với năm cơ sở, chúng ta có thể sử dụng giả định biên lợi nhuận FCF có đòn bẩy 12 tháng gần nhất ở mức 23,13%. Với thành tích mạnh mẽ của MSFT trong việc cải thiện lợi nhuận và triển vọng tăng trưởng doanh thu tươi sáng trong tương lai, tốc độ mở rộng FCF hàng năm có thể được giả định ở mức 50 điểm cơ bản.

Với tất cả các giả định cơ bản nêu trên, giá trị hợp lý của Microsoft là 3,67 nghìn tỷ đô la, cao hơn 21% so với vốn hóa thị trường hiện tại, cho thấy cổ phiếu đang bị định giá thấp đáng kể. Vì vậy, mức giảm giá 21% so với giá trị hợp lý có vẻ là một cơ hội đầu tư hấp dẫn cho một công ty lớn như MSFT.

Một số rủi ro cần lưu ý

Vài tuần trước, tất cả chúng ta đều chứng kiến sự cố ngừng hoạt động toàn cầu của các dịch vụ của Microsoft. Mặc dù có vẻ như sự cố ngừng hoạt động không phải là do Microsoft mà do các bản cập nhật trong phần mềm của CrowdStrike, tình huống này cũng làm tổn hại đến danh tiếng của Microsoft. Nhà đầu tư nên hiểu rằng họ phải đối mặt với những rủi ro an ninh mạng đáng kể và sự cố ngừng hoạt động có thể xảy ra ngay cả với những công ty lớn như MSFT.

Cuộc đua để trở thành công ty dẫn đầu trong cuộc cách mạng AI hiện nay rất khốc liệt. Không chỉ có Azure cải thiện vị thế chiến lược của mình, Google Cloud cũng cho thấy động lực mạnh mẽ. Doanh thu của Google Cloud đã tăng vọt 28,8% trong quý II dương lịch, cho thấy đối thủ cạnh tranh được coi là chậm chân so với AWS và Azure cũng đang dần được công nhận trên thị trường.

Hơn nữa, Google có kế hoạch duy trì đà tăng trưởng này khi rót hàng tỷ đô la vào các trung tâm dữ liệu mới để thúc đẩy tăng trưởng đám mây và AI nhiều hơn nữa. AWS cũng có kế hoạch thực hiện khoản đầu tư vốn lớn nhất trong lịch sử của tiểu bang Indiana, với 11 tỷ đô la dự kiến sẽ được đầu tư vào các trung tâm dữ liệu mới ở đây.

Là công ty lớn nhất thế giới với dấu ấn lớn trên nhiều ngành công nghiệp đồng nghĩa với việc rủi ro chống độc quyền có thể là điều không thể tránh khỏi đối với các nhà đầu tư của Microsoft. Tin tức gần đây cho thấy Microsoft đã bị EU buộc tội có hành vi chống cạnh tranh bằng cách gắn liền ứng dụng Teams của mình với bộ Office. Nhà đầu tư nên hiểu rằng do hiện diện lớn và sự thống trị của công ty trên thị trường, luôn có rủi ro MSFT phải đối mặt với các khoản tiền phạt chống độc quyền lên tới hàng tỷ đô la, điều này sẽ ảnh hưởng xấu đến lợi nhuận ròng.

Kết luận

Tóm lại, MSFT vẫn xứng đáng với mức khuyến nghị “Mua mạnh”. Công ty tiếp tục mang lại mức tăng trưởng doanh thu đáng kinh ngạc trên tất cả các phân khúc và đòn bẩy hoạt động của công ty vẫn mạnh. Đợt thoái lui gần đây có vẻ đang mở ra một cơ hội mua tốt vì cổ phiếu hiện đang được giao dịch ở mức chiết khấu lớn đáng kể so với giá trị hợp lý.