Ông lớn ngân hàng Goldman Sachs đã báo cáo thu nhập quý II năm 2024. Hãy cùng điểm lại các kết quả chính trong báo cáo và nhận xét về tương lai của ngân hàng này.

Các ngân hàng được ưa thích trong thời kỳ suy thoái vì một số lý do chính đáng: khi lãi suất duy trì ở mức cao, hoạt động cho vay tạo ra doanh thu lớn hơn. Khi doanh nghiệp gặp khó khăn, các dịch vụ tư vấn liên quan đến tái cơ cấu, bảo lãnh nợ, v.v., sẽ tạo ra doanh thu lớn hơn.

Các ngân hàng có xu hướng là những khoản đầu tư “giá trị”; ít công nghệ tốn kém nào có thể dẫn đến sự lỗi thời hoặc khiến cơ sở vật chất vốn có trở nên to quá mức (ngoài một số ít các tòa nhà trụ sở chính xinh đẹp đắt tiền). Con dao cắt giảm của người đứng đầu các ngân hàng có xu hướng lia nhanh và đúng nếu “mỡ thừa” cần được giảm bớt trong cơ thể của ngân hàng, bất kể khối lượng mỡ trên có xu hướng như thế nào.

Goldman Sachs Group, Inc. (NYSE:GS) có vị thế rất lớn trong số hàng chục nghìn công ty cùng ngành trên khắp thế giới: theo Ủy ban Ổn định Tài chính do diễn đàn liên chính phủ G20 thành lập, tập đoàn này hiện được coi là “Tổ chức quan trọng trong hệ thống ngân hàng toàn cầu” (G-SIB) và được nhiều người coi là công ty tiên phong cho triển vọng của ngành trong tương lai.

Kết quả thu nhập quý II năm 2024 của công ty, công bố vào ngày 15 tháng 7, đã mang lại thêm niềm vui. Thu nhập trên một cổ phiếu (EPS) trong quý II đã đánh bại kỳ vọng với chênh lệch lên đến 30 cent, trong khi doanh thu đạt 12,73 tỷ USD, cao hơn so với kỳ vọng ở mức 12,46 tỷ USD.

Mặc dù không mạnh mẽ bằng thành tích vượt trội trong quý I, khi EPS đạt đến con số khổng lồ 11,58 USD, đè bẹp kỳ vọng ở mức 8,56 USD, và doanh thu đạt 14,21 tỷ USD, cao hơn so với kỳ vọng ở mức 12,92 tỷ USD, đây vẫn là một kết quả tích cực. Kết quả vượt trội so với kỳ vọng không phải là điều bất thường vì các nhà phân tích đưa tin về ngân hàng thường có xu hướng thận trọng.

Phân tích xu hướng

Để hiểu xu hướng dài hạn, mối quan hệ giữa các khoản mục khác nhau trong các đơn vị của công ty và kết quả kinh doanh cần được kiểm tra:

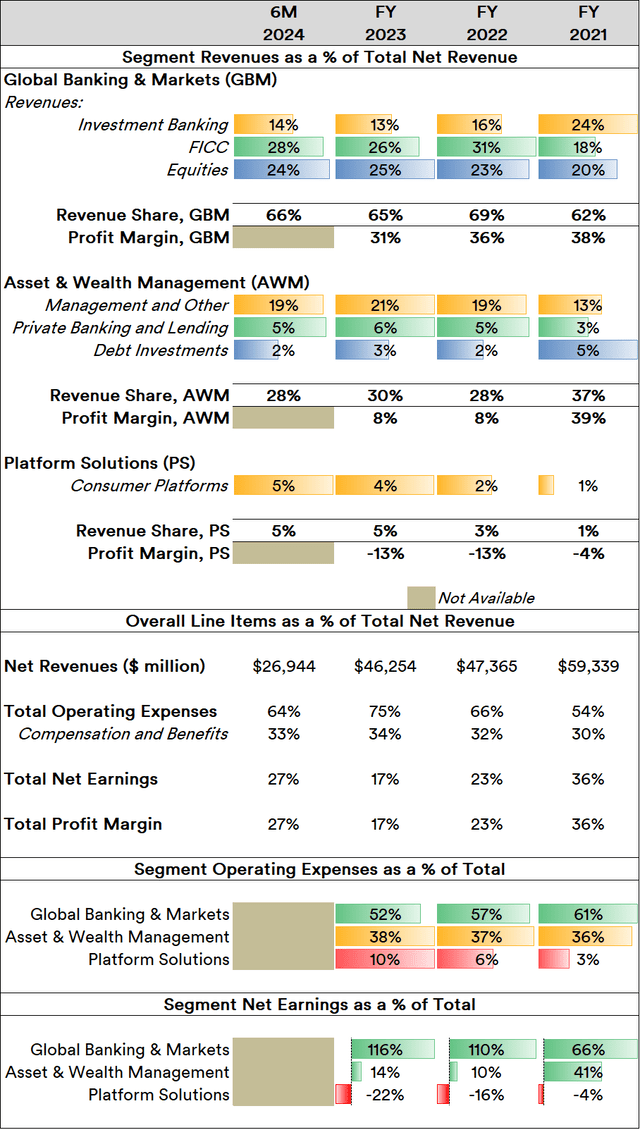

Nguồn: tạo bởi Sandeep G. Rao, sử dụng dữ liệu từ báo cáo tài chính của Goldman Sachs

Bộ phận “Ngân hàng & Thị trường Toàn cầu” (GBM) cho đến nay là bộ phận trụ cột nổi bật nhất. Trong ba năm tài chính (FY) vừa qua, GBM đã có tỷ trọng đóng góp ngày càng lớn trong tổng thu nhập ròng của ngân hàng. Trong GBM, phân khúc Vốn chủ sở hữu và FICC (“Thu nhập cố định, tiền tệ và hàng hóa”) đã giành lấy vị thế dẫn đầu từ đơn vị Ngân hàng Đầu tư và đã trở nên khác biệt với tỷ suất lợi nhuận tương đối hẹp.

Trên thực tế, Ngân hàng Đầu tư dựa trên tư vấn vẫn đứng thứ hai xét theo doanh thu được tạo ra thông qua hoạt động quản lý tài sản khách hàng trong bộ phận “Quản lý tài sản & của cải” (AWM) – bộ phận tăng từ vị trí thứ 4 trong năm tài chính 2021 lên vị trí thứ 3 trong sáu tháng đầu năm 2024. Trong AWM, bộ phận Ngân hàng tư nhân đã có đóng góp ổn định.

Trên tổng thể, GBM mang lại doanh thu cao gần gấp đôi con số của AWM. Bộ phận “Giải pháp nền tảng” (PS) của công ty là bộ phận dịch vụ tiêu dùng, chủ yếu được thúc đẩy bởi việc phát hành thẻ tín dụng và tài trợ điểm bán hàng cho người tiêu dùng thông qua GreenSky Holdings, LLC.

Được mua lại vào cuối quý III năm 2021, GreenSky liên tục có thu nhập âm cho đến nay. GreenSky đã được bán cho một tập đoàn do Sixth Street đứng đầu vào quý I năm 2024. Điều này thường có nghĩa là triển vọng tương lai của bộ phận này sẽ được cải thiện. Tuy nhiên, ngôn ngữ trong báo cáo thường niên năm 2023 của công ty dường như gợi ý rằng họ có thể đang tìm cách loại bỏ hoàn toàn hoạt động cho vay tiêu dùng: hợp tác phát hành thẻ tín dụng của công ty với General Motors Company (GM) sẽ được chuyển sang một ngân hàng khác để đáp ứng sự hài lòng của GM.

Ngoài ra, Goldman Sachs còn chấp nhận tiền gửi từ các khách hàng Apple Card. Một khi quan hệ hợp tác với GM được chuyển đi, Goldman Sachs “gần như” sẽ vẫn là ngân hàng dành cho các tổ chức và nhà đầu tư có giá trị tài sản ròng cao.

Lưu ý: Trong bài viết này, “doanh thu thuần” hoặc “doanh thu” đề cập đến những gì các ngân hàng gọi là “doanh thu trước khi dự phòng tổn thất cho vay”. Vì các ngân hàng đang kinh doanh cho vay và/hoặc nắm giữ tài sản thị trường thay mặt cho khách hàng của mình nên họ phải sắp xếp để bù đắp những khoản lỗ tiềm ẩn bằng cách “dành riêng” một tỷ lệ nhất định trong doanh thu kiếm được để sẵn sàng sử dụng. Tất nhiên, tổn thất thực tế phát sinh đôi khi có thể vượt quá mức dự phòng trong một số trường hợp nhất định.

Mặc dù AWM có xu hướng chi phí cao hơn một chút so với đóng góp vào doanh thu và thu nhập khi so sánh với GBM, cần nhớ rằng chu kỳ kinh doanh điển hình đối với giao dịch giữa khách hàng và ngân hàng thường chạy qua chạy lại giữa hai bộ phận này. Như Chủ tịch kiêm Giám đốc điều hành David Solomon đã nói rõ ở phần đầu báo cáo thu nhập quý II:

Phương pháp điều hành Một Goldman Sachs của chúng tôi cho phép chúng tôi mang toàn bộ công ty đến với khách hàng, đào sâu thêm các mối quan hệ của chúng tôi và phục vụ họ trong một môi trường đang cải thiện nhưng phức tạp.

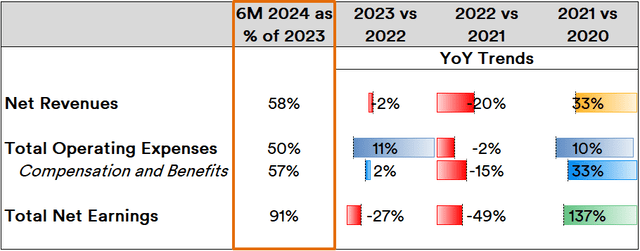

Phân tích chi tiết về thu nhập và chi phí cho từng bộ phận không được cung cấp trong báo cáo thu nhập hàng quý. Tuy nhiên, nhìn chung, công ty cho thấy một số xu hướng đáng khích lệ:

Nguồn: Tạo bởi Sandeep G. Rao sử dụng dữ liệu từ báo cáo tài chính của Goldman Sachs

Doanh thu thuần đã có xu hướng tăng lên tương đối cho đến năm 2023, phủ nhận phần lớn các xu hướng tiêu cực nhưng đã luôn cải thiện trong hai năm qua. Xu hướng này thậm chí còn được phản ánh mạnh mẽ hơn trong thu nhập ròng: chống lại xu hướng tiêu cực tương tự nhưng đang cải thiện, thu nhập ròng hiện gần như ngang bằng với cả năm qua.

Mặc dù chi phí hoạt động ròng chỉ bằng một nửa so với năm ngoái, tiền lương và phúc lợi lại tăng gần như khớp chính xác với doanh thu thuần. Và mức tăng này có lý do chính đáng. Mặc dù có nhiều quảng cáo về công nghệ và nền tảng lan tỏa giữa những nhà đầu tư đang tìm cách xác định lợi thế cạnh tranh cho cổ phiếu “công nghệ” điển hình, phần lớn công nghệ được các ngân hàng sử dụng có xu hướng được đáp ứng bởi nhà cung cấp bên ngoài hoặc được phát triển nội bộ theo một quy trình xuyên suốt giống hệt nhau ở hầu hết các ngân hàng lớn.

“Công nghệ” cốt lõi của các ngân hàng là con người: cho dù đó là những nhân viên giao dịch mặc đồng phục của chi nhánh mà một người làm công ăn lương thường xuyên lui tới hay các cố vấn với bộ âu phục đắt tiền hoàn hảo cho một tỷ phú đầu tư mạo hiểm, mọi người đều thúc đẩy sự thành công của doanh nghiệp.

Mặc dù công nghệ ghi nhật ký giao dịch, xử lý số dư và liên lạc với cơ quan quản lý là rất quan trọng, nó chỉ là thứ yếu so với việc mọi người trong công ty có thể kết nối với khách hàng tốt như thế nào.

Mặc dù phần lớn khoản thù lao cho giám đốc điều hành thường được trả vào nửa cuối năm và luôn có khả năng một số ngân hàng nhất định trả cho một số giám đốc điều hành vượt xa hiệu quả hoạt động của công ty trong năm đó, thường có một loạt lý do khó hiểu đằng sau điều này không liên quan trực tiếp đến hiệu suất thu nhập hàng năm.

Trong trường hợp của Goldman Sachs, ít nhất là trong năm nay, mức tăng lương thưởng có vẻ hợp lý do thu nhập tăng mạnh.

Thách thức đối với Goldman Sachs

Trong khi Goldman Sachs khá lạc quan về triển vọng của mình trong thời gian còn lại của năm 2024, các ngân hàng khác đã đưa ra một số lưu ý thận trọng mặc dù hoạt động hiệu quả. Giám đốc tài chính của Citi, Mark Mason, đã lưu ý trong cuộc gọi với nhà đầu tư của Citi rằng tăng trưởng doanh thu đột biến đã đến từ thị trường nợ nói riêng và chủ yếu là do việc phát hành nợ được đẩy lên sớm hơn để tránh những cơn gió ngược trong nửa cuối năm 2024. Điều này nhìn chung cũng đúng đối với Goldman Sachs: thu nhập quý II của họ đã được thúc đẩy nhờ phí bảo lãnh nợ cao hơn và hoạt động kinh doanh giao dịch thu nhập cố định đạt hiệu quả cao.

CFO JPMorgan Jeremy Barnum cho biết các yếu tố cơ bản tương tự như Citi là động lực thúc đẩy kết quả hoạt động của họ trong quý II, đồng thời nói thêm rằng việc tái cấp vốn thay vì tài trợ mới cho các hoạt động mua lại đang rất phổ biến trên thị trường nợ.

Barnum cũng tuyên bố rằng thị trường IPO (nằm trên khía cạnh thị trường vốn cổ phần của phương trình) không “hoàn toàn tốt như bạn mong đợi” vì các công ty cổ phần tư nhân không muốn bán ở mức giá hiện tại và bởi vì các cổ phiếu công nghệ vốn hóa trung bình (phân khúc nơi các công ty có nhiều khả năng IPO nhất) không đạt được thành tích mà “Big Tech” thể hiện, đặc biệt là nhóm Magnificent Seven.

Nói tóm lại, tình trạng dòng vốn “bay” sang một số công ty chọn lọc do những lo ngại về kinh tế vĩ mô vẫn còn phổ biến, làm giảm triển vọng thành công của việc niêm yết. Mặc dù Goldman Sachs khá mạnh trong việc thu phí M&A (Sáp nhập & Mua lại) trong nửa đầu năm, họ cũng lưu ý rằng thị trường M&A đang hoạt động dưới mức trung bình 10 năm.

Những lo ngại về kinh tế vĩ mô đã đè nặng lên bài kiểm tra sức chịu đựng hàng năm mới nhất của Cục Dự trữ Liên bang đối với các ngân hàng. Đặc biệt, các khoản vay thẻ tín dụng được coi là nguyên nhân hàng đầu gây ra vấn đề đối với sức khỏe tài chính của hầu hết các ngân hàng, với khả năng tổn thất đối với các khoản vay thẻ tín dụng của Goldman Sachs được đánh giá là một trong những tình huống tồi tệ nhất theo kịch bản giả định của ngân hàng trung ương. Điều này khiến Goldman Sachs ngày càng cảm thấy cấp bách trong việc loại bỏ hoàn toàn danh mục thẻ tín dụng GM và Apple của mình.

Kết quả kiểm tra sức chịu đựng của Goldman cũng dẫn đến yêu cầu vốn chủ sở hữu cốt lõi cao hơn – từ 13% lên 13,9% tài sản có rủi ro – do thực tế Goldman tiếp tục có một số tài sản dễ biến động trên bảng cân đối kế toán; lý tưởng nhất, những tài sản này nên được chuyển ra khỏi công ty. Tuy nhiên, các yêu cầu vốn mới đang được cân nhắc và có thể mang lại nhiều lợi nhuận cho những ngân hàng như Goldman Sachs hơn là các ngân hàng nhỏ hơn.

Kết luận

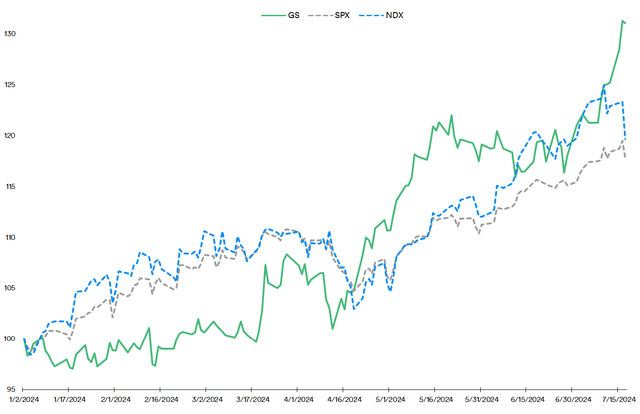

Khi xem xét hiệu suất thị trường từ đầu năm đến thời điểm hiện tại, cần nhớ Goldman Sachs đã có hiệu suất vượt trội so với S&P 500 cũng như chỉ số NASDAQ-100 “thiên về công nghệ”.

Nguồn: tạo bởi Sandeep G. Rao sử dụng dữ liệu từ Yahoo! Finance

Xu hướng này chỉ mới bắt đầu từ sau ngày 12 tháng 4, khi một xu hướng tăng làm mở rộng bội số định giá của ngân hàng so với cả hai chỉ số. Vào thời điểm Goldman Sachs công bố thu nhập quý II cùng với một số ngân hàng lớn khác, xu hướng tăng này thậm chí còn mạnh mẽ hơn.

Tỷ lệ chi trả cổ tức cao hơn, khả năng xuất hiện môi trường yêu cầu vốn thân thiện hơn, khả năng thanh lý các cam kết thẻ tín dụng và vị trí dẫn đầu ngay cả trong số những “ngân hàng lớn” tốt nhất là những ưu điểm của Goldman Sachs. Tuy nhiên, thách thức là khả năng các cam kết thẻ tín dụng bị trì hoãn xử lý và môi trường khách hàng suy yếu do các vấn đề kinh tế vĩ mô.

Chúng ta có thể kỳ vọng một cách hợp lý rằng ngân hàng sẽ tiếp tục hoạt động tương đối tốt hơn nhiều đối thủ, cả lớn và nhỏ, ngay cả trong những hoàn cảnh đầy thách thức. Tất nhiên, việc các ngân hàng có xu hướng trở thành “những đối tượng được yêu thích trong thời kỳ suy thoái” là một lập luận khác ủng hộ cổ phiếu. Kết quả thu nhập quý III có thể sẽ cung cấp thêm nhiều thông tin thú vị về ông lớn ngân hàng này.