Mục Lục

Nvidia (NVDA) và Meta Platforms (META) đã trở thành hai trong số “Magnificent 7” các cổ phiếu có thành tích xuất sắc nhất trong năm qua. Cổ phiếu Nvidia đã tăng trưởng ấn tượng, với mức tăng hơn 230%, nhờ vào sự bùng nổ của thị trường AI khiến nhiều công ty phải nâng cấp GPU trung tâm dữ liệu để có thể xử lý các nhiệm vụ AI phức tạp. Cùng lúc đó, cổ phiếu của Meta cũng tăng gần 140% do hoạt động kinh doanh quảng cáo của công ty này đạt được sự tăng trưởng mạnh mẽ.

Tuy nhiên, câu hỏi đặt ra là liệu các nhà đầu tư nên tiếp tục đầu tư vào những cổ phiếu công nghệ có tốc độ tăng trưởng cao này ở thời điểm hiện tại hay không? Và nếu có thì cổ phiếu nào là sự lựa chọn tiềm năng hơn?

Nvidia vẫn đang hoạt động hết công suất

Trong quá khứ, Nvidia chủ yếu thu về doanh thu từ việc bán GPU dành cho máy tính chơi game. Tuy nhiên, trong những năm gần đây, công ty này đã chuyển hướng sang sản xuất GPU cao cấp hơn, nhằm đáp ứng nhu cầu tăng tốc các ứng dụng học máy và AI tại các trung tâm dữ liệu.

Sự chuyển hướng này đã giúp Nvidia củng cố vị thế của mình trên thị trường trí tuệ nhân tạo đang không ngừng phát triển. Kết quả là, doanh thu từ GPU cho trung tâm dữ liệu của công ty tăng vọt, thậm chí vượt qua doanh thu từ GPU cho máy tính chơi game. Trong năm tài chính 2024, kết thúc vào tháng 1 năm nay, công ty đã thu được 78% doanh thu từ mảng này.

Ở năm tài chính 2024, doanh thu của công ty đã tăng vọt lên 126%, trong khi lợi nhuận trên mỗi cổ phiếu (EPS) điều chỉnh tăng lên 288%. Đây là bước nhảy vọt đáng kinh ngạc so với mức tăng trưởng doanh thu ổn định và sự sụt giảm 25% của EPS điều chỉnh trong năm tài chính 2023.

Động lực chính thúc đẩy tăng trưởng này chính là sự phổ biến ngày càng tăng của ChatGPT từ OpenAI và các nền tảng AI tạo sinh khác, khiến nhiều công ty tìm đến GPU trung tâm dữ liệu của Nvidia để nâng cấp năng lực AI của họ. Doanh số bán GPU chơi game của công ty cũng đã ổn định trong nửa cuối năm, nhờ vào sự phục hồi của thị trường PC.

Vào năm tài chính 2025, các nhà phân tích dự báo doanh thu và EPS điều chỉnh của Nvidia sẽ lần lượt tăng 81% và 89% khi thị trường AI tiếp tục phát triển. Dựa trên những kỳ vọng này, giá cổ phiếu của Nvidia dường như vẫn được định giá hợp lý ở mức gấp 37 lần thu nhập dự kiến, trong khi đối thủ nhỏ hơn là AMD đang giao dịch ở mức gấp 49 lần thu nhập dự kiến.

Tuy Nvidia vẫn là nhà cung cấp chính cho ngành công nghiệp AI đang bùng nổ, nhưng nhà đầu tư cần lưu ý đến các mối đe dọa lâu dài. AMD đã giới thiệu các GPU trung tâm dữ liệu giá rẻ hơn, trong khi các khách hàng lớn như OpenAI, Microsoft và Google của Alphabet đang phát triển các chip AI riêng. Bên cạnh đó, các nhà sản xuất chip lớn như Intel và Qualcomm đang hợp tác phát triển một giải pháp nguồn mở thay thế cho nền tảng lập trình CUDA độc quyền của Nvidia. Những thách thức này có thể cản trở khả năng Nvidia duy trì vị thế độc quyền trên thị trường chip AI.

Meta Platforms đang phục hồi sau thời gian chậm lại khó khăn

Vào cuối năm 2023, Meta đã phục vụ tới 3,98 tỷ người dùng hoạt động hàng tháng trên tất cả các nền tảng của mình, bao gồm Facebook, Messenger, Instagram và WhatsApp.

Tuy nhiên, nhìn lại năm 2022, công ty chứng kiến sự giảm sút trong doanh thu và lợi nhuận trên mỗi cổ phiếu (EPS), lần lượt giảm 2% và 38%. Sự suy giảm này chủ yếu do những thay đổi về quyền riêng tư của Apple trên iOS, sự cạnh tranh khốc liệt từ TikTok của ByteDance và các nền tảng truyền thông xã hội khác, cũng như những khó khăn vĩ mô ảnh hưởng tới ngành quảng cáo kỹ thuật số.

Khi thu nhập từ quảng cáo của Meta bị ảnh hưởng, công ty đã đẩy mạnh đầu tư vào Reality Labs, một bộ phận chưa sinh lời, tập trung vào thiết bị thực tế ảo và thực tế tăng cường. Sự kết hợp giữa tăng trưởng doanh thu chậm chạp và chi phí gia tăng đã gây ra lo ngại cho nhà đầu tư.

Thế nhưng vào năm 2023, doanh thu và EPS điều chỉnh của Meta tăng lần lượt 16% và 73%. Công ty đã thích ứng với những thay đổi từ Apple bằng cách thu thập thêm dữ liệu bên thứ nhất thông qua các thuật toán AI, mở rộng nền tảng video ngắn Reels để cạnh tranh với TikTok và thu hút thêm quảng cáo từ các công ty trò chơi và thương mại điện tử Trung Quốc, những đơn vị này đã chiếm 10% tổng doanh thu của Meta trong năm đó.

Hiện tại, Meta Platforms tiếp tục mở rộng bộ phận Reality Labs, đồng thời vẫn sinh ra đủ tiền mặt để bắt đầu chi trả cổ tức đầu tiên và tăng gấp đôi ngân sách mua lại cổ phiếu lên 50 tỷ USD.

Những hành động quyết đoán này báo hiệu một tương lai sáng sủa hơn, với các nhà phân tích dự báo doanh thu và EPS của công ty sẽ tăng lần lượt 17% và 35% trong năm 2024.

Cổ phiếu của Meta hiện được định giá hợp lý ở mức 25 lần thu nhập dự kiến, nhưng triển vọng tăng trưởng của công ty có thể bị ảnh hưởng bởi các thách thức dài hạn khác. Các nhà quảng cáo Trung Quốc, những người đã đầu tư nhiều vào quảng cáo trên các nền tảng của Meta vào năm 2023, có thể giảm chi tiêu đột ngột. TikTok có thể thoát khỏi lệnh cấm ở Mỹ và tiếp tục gây áp lực lên Instagram và Reels, và Meta cần giải quyết một số cuộc điều tra chống độc quyền và quyền riêng tư chưa được giải quyết ở Mỹ và châu Âu.

Meta cần chip AI và Nvidia có thể là nguồn cung cấp chính

Đây là tin tức có thể mang lại hàng tỷ USD doanh thu cho Nvidia.

Tổng giám đốc điều hành Meta, Mark Zuckerberg, đã nhận định: “Lượng tính toán cần thiết để phát triển Llama 4 sẽ cao gần gấp 10 lần so với Llama 3 – và các mô hình tương lai sẽ còn phát triển nhiều hơn nữa.”

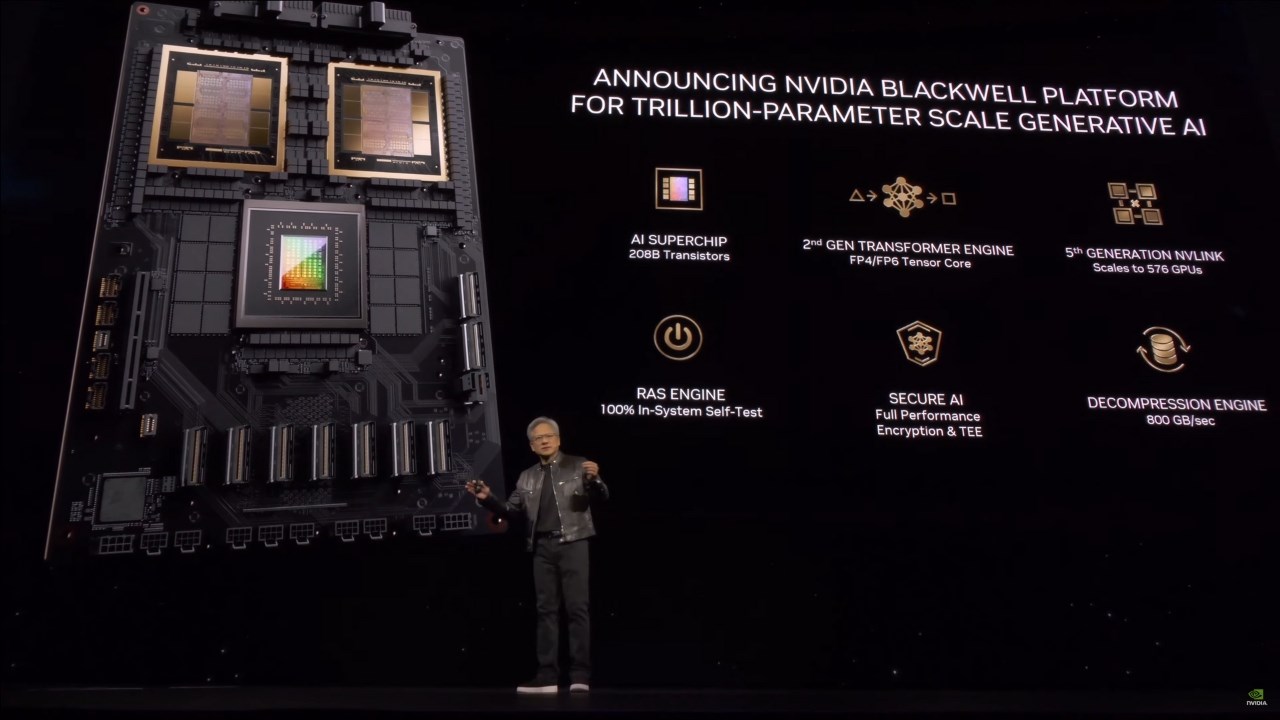

Trong cuộc gọi báo cáo thu nhập này, ông không nhắc đến GPU của Nvidia, nhưng xét đến việc Meta đã sử dụng chip của Nvidia cho đến nay – cùng với việc Nvidia sắp ra mắt kiến trúc và chip Blackwell được trông đợi từ lâu – thì việc lạc quan về các đơn hàng lâu dài là có cơ sở. Đặc biệt là khi Zuckerberg bày tỏ ông ưa thích việc xây dựng năng lực trước khi thực sự cần đến chúng hơn là để tụt hậu.

Chip H100 có giá khoảng 25.000 USD, và Nvidia cho biết chip Blackwell mới sẽ có giá ít nhất 30.000 USD. Do đó, các đơn đặt hàng hiện tại và tương lai của Meta có thể tương đương với hàng tỷ USD cho Nvidia – ngay cả khi trong tương lai Meta không còn phụ thuộc nhiều vào gã khổng lồ sản xuất chip này. Đáng chú ý, Nvidia dự định cập nhật GPU mỗi năm một lần, cung cấp lý do để khách hàng trở lại với Nvidia và tiếp cận những chip hiệu suất cao mới nhất.

Điều này có ý nghĩa gì đối với nhà đầu tư? Một số nhà đầu tư có thể lo ngại về triển vọng tăng trưởng của Nvidia khi các đối thủ tung ra chip mới cạnh tranh với GPU của hãng. Tuy nhiên, với hiệu suất hàng đầu của GPU Nvidia và nhu cầu từ các công ty lớn như Meta, nhà đầu tư có thể tin rằng Nvidia sẽ tiếp tục giữ vị thế dẫn đầu.

Lựa chọn tốt hơn: Cổ phiếu Nvidia (NVDA)

Cả hai cổ phiếu thuộc nhóm “Magnificent 7” này đều là những khoản đầu tư dài hạn vững chắc. Tuy nhiên, nếu buộc phải lựa chọn một trong hai, bạn có thể cân nhắc Nvidia (NVDA) thay vì Meta Platforms META) bởi 3 lý do chính:

- Thứ nhất, Nvidia đang phát triển nhanh chóng

- Thứ hai, công ty này sở hữu lợi thế cạnh tranh rõ rệt

- Thứ ba, giá cổ phiếu của Nvidia dường như chưa được định giá quá cao so với tiềm năng tăng trưởng của công ty.

Mặc dù Meta vẫn sẽ là một ông lớn trong ngành truyền thông xã hội trong thời gian tới, nhưng công ty này cũng có thể gặp phải nhiều thách thức hơn liên quan đến kinh tế vĩ mô, cạnh tranh và quy định so với Nvidia.