Mục Lục

Rắc rối thường đến cùng nhau, và nếu tin và câu châm ngôn này, ông lớn bán dẫn thực sự đang có nhiều việc cần giải quyết.

Chỉ trong một thời gian ngắn trong vài tuần qua, cổ phiếu Nvidia đã chịu đến ba cú sốc khác nhau.

- Việc cổ phiếu điều chỉnh sau bình luận về “vùng đất bong bóng” của Elliot Management là cú sốc đầu tiên.

- Cú sốc thứ hai là tin tức về khả năng xảy ra một cuộc điều tra chống độc quyền liên quan đến đề xuất mua lại Run:ai và sự thống trị của Nvidia trong thị trường chip cao cấp nhất.

- Và cú sốc thứ ba là báo cáo ‘nội bộ’ về sự chậm trễ trong việc vận chuyển dòng sản phẩm Blackwell cho các khách hàng lớn nhất của công ty – Microsoft (MSFT), Alphabet (GOOG)(GOOGL) và Meta Platforms (META) – khả năng là do một lỗi thiết kế mà báo cáo cho biết “…đã buộc công ty phải tiến hành các đợt sản xuất thử nghiệm mới với nhà sản xuất chip TSMC”.

Tuy nhiên, đây lại là cơ hội tuyệt vời cho những nhà đầu tư kiên nhẫn đang chờ đợi thời điểm thích hợp để mua cổ phiếu này. Nvidia sẽ tiếp tục mang lại giá trị trong dài hạn. Có 3 xúc tác ít được biết đến hơn nhưng sẽ cho phép công ty tiếp tục tăng trưởng nhanh hơn so với các công ty cùng ngành: một, thành tích R&D của họ; hai, hiệu quả hoạt động và sức mạnh định giá của công ty; và ba, cấu trúc vốn nhân lực độc đáo của họ.

Ba xúc tác này vẫn còn có tác dụng rất lớn, và luận điểm này hiện tại có thể được nâng cấp lên khuyến nghị Mua Mạnh vì ba lý do khác: một, đợt bán tháo có thể đã đi quá xa; hai, nỗi lo của các nhà phân tích Phố Wall chỉ dựa vào những gì có vẻ là một mức định giá quá cao; và ba, tin xấu về khả năng xảy ra cuộc điều tra chống độc quyền và các lô hàng bị trì hoãn sẽ không ảnh hưởng đến quỹ đạo tăng trưởng dài hạn của công ty.

Hãy bắt đầu với con voi rõ ràng trong phòng; có lẽ không phải là lớn nhất, nhưng chắc chắn là điều khiến nhà đầu tư lo lắng – định giá quá cao dẫn đến sự điều chỉnh quá mức.

Một đợt điều chỉnh là có thể được kỳ vọng từ trước

Bất kỳ nhà đầu tư nào nghĩ rằng giá cổ phiếu Nvidia sẽ luôn có quỹ đạo dốc lên theo đường thẳng đều chỉ đang đùa giỡn với chính mình. Khi một cổ phiếu có định giá cao chảy máu mũi như Nvidia, việc điều chỉnh chỉ là bình thường. Điểm mấu chốt ở đây là Nvidia có thể đã được định giá ở mức hoàn hảo, nhưng đó là lỗi của chính thị trường. Việc điều chỉnh xảy ra để đưa giá trở lại mặt đất là điều đương nhiên.

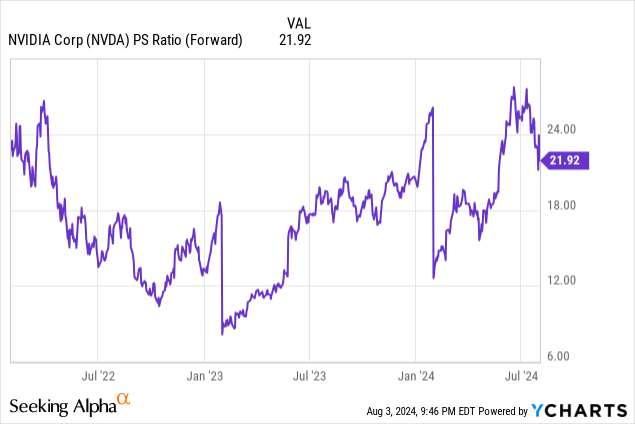

Dữ liệu của YCharts

Một cách thực tế và dựa vào lịch sử, nếu bạn nhìn vào định giá của Nvidia trên cơ sở tính theo doanh thu, bạn sẽ thấy tỷ lệ giá trên doanh thu (P/S) dự phóng đang đi ngang, mặc dù trong một phạm vi rộng. Trên cơ sở điều chỉnh theo tỷ lệ phân tách, cổ phiếu đang giao dịch ở mức định giá đầu năm 2022, trước khi cơn sốt AI nổi lên.

Hơn nữa, nhìn vào khả năng tạo ra doanh thu của công ty, tỷ lệ P/S của cổ phiếu thực sự đã hình thành một vùng đáy từ thời điểm đó đến nay. Đối với thu nhập từ cổ phiếu, liệu mức lợi nhuận 440% (bao gồm cả mức giảm trong tháng qua) có đủ tốt để đảm bảo cho mức định giá đó không? Có lẽ là thừa đủ.

Dữ liệu của YCharts

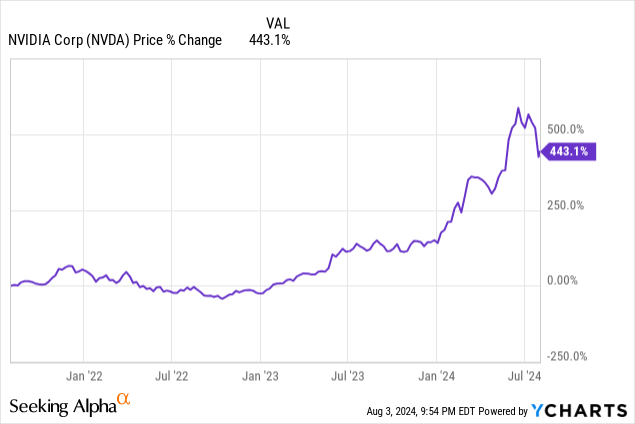

Một cổ phiếu chỉ được cho là có định giá quá cao nếu doanh nghiệp không thể mang lại hiệu suất vượt trội phù hợp với mức định giá của nó. Nhưng Nvidia đã đáp ứng được tiêu chuẩn này. Không chỉ có doanh thu của công ty tăng trưởng nhảy vọt một cách đáng kinh ngạc, lợi nhuận của họ còn tăng nhanh gần gấp đôi.

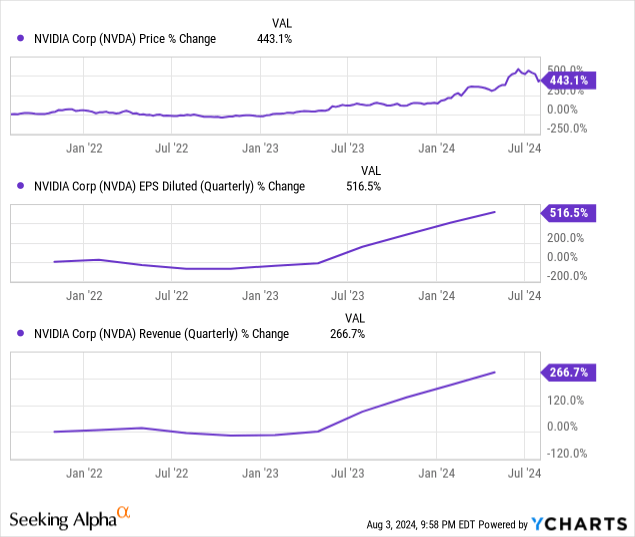

Dữ liệu của YCharts

Với tư cách là một nhà đầu tư, đây là những số liệu bạn nên lo lắng vì đó là thứ bạn đang phải trả. Hãy nhớ, bạn không trả tiền cho định giá; bạn trả tiền cho giá trị, và Nvidia đã thể hiện rõ ràng rằng họ là người tạo ra giá trị.

Nguồn: Seeking Alpha

Chỉ trong tháng trước, cổ phiếu đã điều chỉnh hơn 12% và bạn sẽ không có được cơ hội nào tốt như thế này trong một thời gian dài. Đó là yếu tố đầu tiên trong luận điểm nâng bậc xếp hạng cho Nvidia – cổ phiếu có thể trông giống như một con dao đang rơi, và hãy để nó rơi… ngay vào danh mục đầu tư của bạn!

Nếu bạn muốn thận trọng và nghĩ rằng cổ phiếu sẽ còn giảm hơn nữa, một chiến lược quân bình chi phí đầu tư sẽ giúp bạn giảm cơ sở chi phí theo thời gian. Nhưng làm thế nào thì cũng đừng bỏ lỡ cơ hội này.

AI không ở trong “vùng đất bong bóng”

Về động thái hạ bậc xếp hạng của Elliot Management, đó không gì khác hơn là một sự hiểu lầm trắng trợn về câu chuyện AI sẽ diễn ra như thế nào trong vài thập kỷ tới. Chúng ta chỉ mới bắt đầu khám phá bề mặt của các khả năng AI. Đúng, chắc chắn không phải mọi sản phẩm AI đều sẽ giúp tăng doanh thu đột biến ngay lập tức cho các công ty quy mô siêu lớn. Tuy nhiên, mở rộng quan điểm đó là cực kỳ thiển cận.

Một lập luận của Elliot Management có thể bị phản bác là những người chơi lớn hơn sẽ không tiếp tục đặt hàng chip AI với số lượng lớn như họ đang làm. Một trong những lý do có thể là do giá thành chip của Nvidia. Nhưng một lần nữa, nếu họ sẵn sàng chi cho một dòng sản phẩm đắt tiền như vậy, họ phải có lý do rất chính đáng. Nvidia có vẻ có một chiến lược định giá rất sắc sảo để giải quyết nhu cầu lớn này; dòng sản phẩm của họ hiện tại chắc chắn là loại tốt nhất hiện có nên nó xứng đáng với mức giá cao.

Điều mà những người chê trách giả định này còn thiếu là một khi những công ty quy mô siêu lớn này cho thấy tăng trưởng doanh thu rõ rệt từ các sáng kiến AI, thì các công ty nhỏ hơn khác sẽ làm theo. Họ có thể tìm kiếm các lựa chọn thay thế rẻ hơn mà các công ty như Advanced Micro Devices (AMD) có thể cung cấp trong tương lai. Nhưng nếu họ cần đứng đầu phân khúc của mình và dẫn đầu so với đối thủ, họ sẽ cần đầu tư vào chi phí vốn cao hơn như hiện nay.

Do đó, mặc dù đúng là doanh thu AI của Nvidia hiện chỉ tập trung vào các nhà cung cấp đám mây hàng đầu và các công ty điện toán quy mô siêu lớn, một ngày nào đó chúng ta sẽ thấy nó lan rộng sang những nhóm công ty khác đang chờ đợi các lựa chọn thay thế rẻ hơn mà cũng hoạt động tốt. Trên thực tế, đó có thể là một khoảng thời gian chờ đợi lâu, và khi việc đáp ứng nhu cầu đối với các sản phẩm AI của người dùng cuối ngày càng trở nên cấp thiết, áp lực sẽ đè lên các CEO và CFO này trong việc giải ngân cho các công ty như NVDA và AMD.

Câu chuyện về những công ty như Nvidia bị “thổi phồng quá mức” và ở “vùng đất bong bóng” không phải là mới. Các nhà phân tích bên bán cực kỳ thận trọng với khả năng mắc sai lầm, đặc biệt là khi các nhà đầu tư tổ chức nhìn thấy rõ các cổ phiếu được đề cập – và liệu có cổ phiếu nào được theo dõi kỹ càng hơn nhóm Magnificent 7 vào lúc này, với Nvidia được cho là đang thống trị cả nhóm?

Trong một bài nghiên cứu thú vị được xuất bản cách đây 17 năm trên tạp chí kinh tế tài chính (Journal of Financial Economics), điều này đã được đề cập:

“Các nhà phân tích xây dựng danh tiếng với việc cung cấp các dự báo và khuyến nghị đáng tin cậy, chính xác, không thiên vị và kịp thời sẽ tạo ra thêm hoạt động kinh doanh thương mại cho các công ty môi giới của họ (Irvine, 2004; Cowen, Groysberg và Healy, 2006; Jackson, 2005), nhận được mức thù lao cao hơn trong điều kiện mọi thứ khác bằng nhau (Kothari, 2001), và có nhiều khả năng được các ngân hàng đầu tư uy tín nhất thuê (Hong và Kubik, 2003; Hong, Kubik, và Solomon, 2000). Các nhà phân tích có hiệu suất kém tạo ra ít hoạt động kinh doanh môi giới hơn và cuối cùng có liên quan đến tỷ lệ luân chuyển công việc cao hơn (Mikhail, Walther và Willis, 1999). Vốn liếng danh tiếng của hầu hết các nhà phân tích, và đi cùng với đó, triển vọng nghề nghiệp của họ, đều phụ thuộc vào quan điểm của các nhà đầu tư tổ chức về chất lượng nghiên cứu của họ. Các nhà đầu tư tổ chức đánh giá định kỳ hiệu suất của một nhà phân tích so với các nhà phân tích khác, cả trực tiếp (chẳng hạn như thông qua các cuộc thăm dò nhà đầu tư tổ chức hàng năm) và thông qua việc họ lựa chọn sử dụng công ty môi giới nào. Vì vậy, chúng tôi xem các nhà đầu tư tổ chức là trọng tài cuối cùng cho danh tiếng của nhà phân tích.”

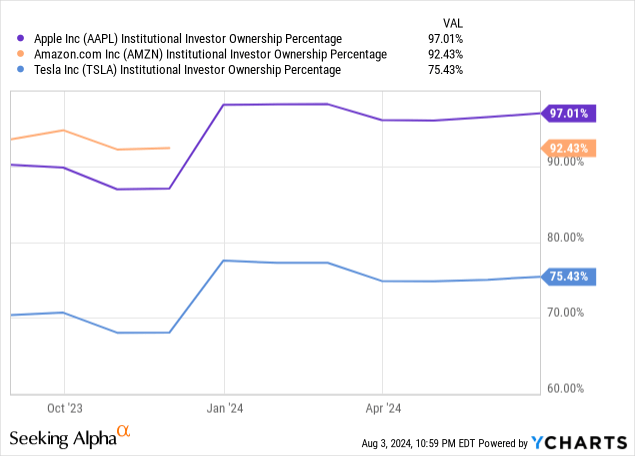

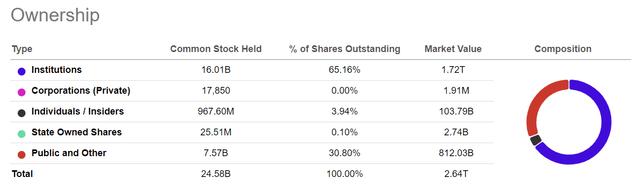

Sử dụng bối cảnh này, quan điểm về ‘bong bóng’ của nhiều nhà phân tích bên bán dựa trên việc các công ty này có tỷ lệ sở hữu cao bởi các nhà đầu tư tổ chức, và chúng ta có thể dễ dàng xác thực điều đó.

Dữ liệu của YCharts

Thật không may, YCharts dường như không có dữ liệu này cho tất cả cổ phiếu Magnificient 7, nhưng dữ liệu của Seeking Alpha cho thấy tỷ lệ sở hữu bởi các nhà đầu tư tổ chức của Nvidia là 65%, hay khoảng 2/3 tổng số cổ phiếu đang lưu hành.

Nguồn: Seeking Alpha

Vì vậy, các công ty như Elliot Management có trách nhiệm với các nhà đầu tư tổ chức trong việc đưa ra các khuyến nghị khách quan, như bản thân nghiên cứu đã chỉ ra. Vậy tại sao bạn lại không nên đồng ý với nhận định của họ?

Câu trả lời rất đơn giản. Các công ty đầu tư thường có xu hướng xem xét biến động giá cổ phiếu ngắn hạn và các kịch bản trung hạn. Và giả định khả dĩ ở đây là tình trạng suy thoái chung của thị trường đã bắt đầu một ngày trước khi báo cáo CPI được công bố vào ngày 11 tháng 7 và gây ra sự suy giảm kéo dài cho đến nay. Và mối đe dọa ba mặt được nhận định đang đè nặng lên Nvidia này là một phần của câu chuyện lớn hơn mà Elliot Management đã hiểu là một tình huống bong bóng.

Tuy nhiên, về mặt logic, nó cũng ngụ ý rằng bản thân câu chuyện không liên quan trực tiếp đến Nvidia, mà rộng hơn, liên quan đến Magnificent 7. Đó là lý do tại sao cổ phiếu đã bị ảnh hưởng nhiều như vậy trong tháng vừa rồi.

Do đó, phần thứ hai trong luận điểm của bài viết là công ty KHÔNG ở trong vùng đất bong bóng vì doanh thu sẽ không đột ngột giảm mạnh. Các khoản đầu tư này đã được thực hiện trước khi giao hàng, nhưng chúng được tính vào chi phí trong toàn bộ vòng đời của tài sản theo quy tắc của GAAP. Mặt trái của việc này là NVDA ghi nhận các khoản doanh thu này theo một số cách:

“Chúng tôi ghi nhận doanh thu từ việc bán sản phẩm khi có bằng chứng thuyết phục về một thỏa thuận, sản phẩm đã được giao, giá được xác định hoặc có thể xác định được và việc thu các khoản phải thu liên quan được đảm bảo hợp lý. Đối với hầu hết các giao dịch mua bán, chúng tôi sử dụng đơn đặt hàng có tính ràng buộc và trong một số trường hợp nhất định, chúng tôi sử dụng thỏa thuận hợp đồng làm bằng chứng cho một thỏa thuận. Chúng tôi ghi nhận việc giao hàng diễn ra khi lô hàng được cung cấp quyền sở hữu và rủi ro mất mát đã được chuyển cho khách hàng. Tại thời điểm bán hàng, chúng tôi đánh giá liệu phí thu xếp là cố định hay có thể xác định được và liệu việc thu phí có được đảm bảo hợp lý hay không. Nếu chúng tôi xác định một khoản phí không được đảm bảo một cách hợp lý, chúng tôi sẽ hoãn khoản phí và ghi nhận doanh thu vào thời điểm việc thu tiền được đảm bảo một cách hợp lý, thường là khi nhận được khoản thanh toán.”

Điều này mang lại cho ban quản lý sự linh hoạt trong việc ghi nhận doanh thu từ các khách hàng lớn hơn vào bất kỳ thời điểm nào từ khi nhận được “đơn đặt hàng ràng buộc” cho đến thời điểm “sản phẩm đã được giao”. Đọc kỹ điều này, sẽ không quá khi cho rằng công ty có thể sử dụng bất kỳ tiêu chí nào trong số này để ghi lại doanh thu từ các khách hàng quy mô siêu lớn của mình. Điều này mang lại cho công ty mức độ kiểm soát vượt trội đối với mức tăng trưởng doanh thu mà họ có thể hiển thị trong bất kỳ quý nhất định nào và vẫn duy trì trong khuôn khổ GAAP.

Và điều đó đưa chúng ta đến luận điểm thứ ba về sự chậm trễ trong việc vận chuyển chip và khả năng xảy ra một cuộc điều tra chống độc quyền.

Giao hàng chậm trễ và nỗi lo về chống độc quyền bị thổi phồng quá mức

Phải nói cho rõ tác động của những xúc tác tiêu cực này không nhỏ, nhưng có vẻ như chúng đã gợi ra một phản ứng mạnh mẽ hơn nhiều so với mức cần thiết.

Về vấn đề giao hàng chậm trễ, điều này chỉ dựa trên một báo cáo được cho là từ “hai người giúp sản xuất chip và phần cứng máy chủ cho công ty”. Báo cáo ban đầu được xuất bản trong một bài báo cao cấp trên The Information, đồng thời cáo buộc rằng “một nhân viên của Microsoft và một người khác có kiến thức trực tiếp” tuyên bố rằng Nvidia đã thông báo cho Microsoft về điều này và “các chuyến tàu trí tuệ nhân tạo sắp tới của Nvidia sẽ bị trì hoãn ba tháng hoặc hơn do lỗi thiết kế.”

Đó là tất cả thông tin chúng ta có, và nếu bạn định bán cổ phiếu Nvidia vì tin đồn này, về cơ bản, bạn đang đi ngược lại một triết lý đã được thử nghiệm và kiểm nghiệm bảo chúng ta làm điều ngược lại – mua tin đồn và bán tin tức. Tất nhiên, chiến lược này không dễ. Nhưng những gì đang xảy ra với Nvidia dường như hoàn toàn ngược lại. Chưa có bất kỳ tin tức chính thức nào về việc giao hàng bị trì hoãn từ bất kỳ công ty nào trong số này. Thật vậy, chỉ bốn ngày trước, theo Tom’s Hardware, Jensen Huang đã nói tại SIGGRAPH rằng:

“Tuần này chúng tôi đang lấy mẫu, chúng tôi sẽ gửi các mẫu kỹ thuật của Blackwell đi khắp thế giới, chúng hiện đang được đặt dưới ghế của mọi người.”

Công bằng mà nói, có lẽ ta nên nghe theo vị CEO của công ty sản xuất những con chip này thay vì nghe qua một số nguồn có thể có hoặc không có cái nhìn chính xác về tình hình. Ngay cả trong trường hợp xấu nhất, những cáo buộc chậm trễ giao hàng này cũng không có khả năng ảnh hưởng đến tăng trưởng doanh thu của Nvidia.

Chúng ta có thể thấy giá sẽ giảm trong tương lai, nhưng chắc chắn nó sẽ không ảnh hưởng đến các đơn hàng lớn hơn này. Ngoài ra, chip Blackwell dự kiến sẽ bắt đầu được xuất xưởng vào quý II và tăng mạnh trong quý III, Huang đã xác nhận trong báo cáo thu nhập quý I năm 2025 rằng “Blackwell đang được sản xuất đầy đủ” và rằng “chúng ta sẽ thấy rất nhiều doanh thu từ Blackwell trong năm nay.”

Vì vậy, bạn nên tạm bỏ qua tin đồn và thay vào đó chờ đợi một số tin tức cụ thể hơn. Xin lưu ý thêm rằng số lượng lớn các cơ quan báo chí đưa lại tin tức này từ The Information là rất đáng ngạc nhiên trong bối cảnh không có nguồn tin các để đối chiếu.

Đối với vấn đề chống độc quyền tiềm ẩn, khoản mục cụ thể thu hút sự chú ý của thế giới là thông báo về một thỏa thuận giữa Nvidia và Run:ai để Nvidia mua lại Run:ai với số tiền không được tiết lộ mà sau đó được chốt ở mức 700 triệu USD. Số tiền này không phải là gì đối với một công ty có lượng tiền và các khoản tương đương tiền lớn hơn gấp 10 lần con số bỏ ra trên bảng cân đối kế toán của mình.

Tuy nhiên, nó được cho là đã dẫn đến một cuộc điều tra của Bộ Tư pháp Mỹ. Bản thân việc này là một tiến triển không có gì đáng kể, nhưng dựa trên tuyên bố chung ngày 23 tháng 7 từ FTC, DOJ, và các cơ quan đồng câp từ Vương quốc Anh và Châu Âu, tin tức đã đạt được rất nhiều động lực.

Trang web FTC

Tại thời điểm viết bài này, trang web của FTC đã không hoạt động, nhưng thông cáo báo chí trước đó từ cơ quan này nêu rõ:

“Tuyên bố chung lưu ý rằng mặc dù AI có tiềm năng trở thành một trong những phát triển công nghệ quan trọng nhất trong vài thập kỷ qua, nó cũng làm tăng rủi ro cạnh tranh có thể ngăn cản việc hiện thực hóa toàn bộ lợi ích của AI. Tất cả bốn cơ quan thực thi chống độc quyền đều cam kết trong tuyên bố chung sẽ luôn cảnh giác với các vấn đề cạnh tranh tiềm ẩn và bày tỏ quyết tâm sử dụng các quyền hạn sẵn có để bảo vệ chống lại các chiến thuật làm suy yếu cạnh tranh công bằng hoặc dẫn đến các hành vi không công bằng hoặc lừa đảo trong hệ sinh thái AI.”

Từ cách diễn đạt, cuộc điều tra này có vẻ vẫn mới chỉ ở giai đoạn đầu, và do đó, chỉ gây ra mối đe dọa trong tương lai xa. Bạn không nên bỏ qua rủi ro này. Tuy nhiên, đó không phải là lý do để thị trường ngay lập tức hoảng sợ và bắt tay vào một đợt bán tháo.

Bạn có nên mua cổ phiếu Nvidia ngay bây giờ không? Rõ ràng là có!

Với những tiến triển gần đây, cổ phiếu Nvidia có vẻ đã xứng đáng được nâng khuyến nghị lên mức Mua Mạnh. Và bài viết này hy vọng đã trình bày cho bạn một số lập luận thuyết phục để hỗ trợ quan điểm đó. Chắc chắn có khả năng giai đoạn điều chỉnh vẫn chưa kết thúc. Nhà đầu tư nào không thích rủi ro hiện rõ ràng đang bị lung lay về việc tiếp tục đi theo con tàu Nvidia, và điều đó có thể dẫn đến một đợt bán tháo kéo dài. Tuy nhiên, đây rõ ràng là một cơ hội tuyệt vời để tăng thêm vị thế của bạn và sau đó sử dụng chiến lược quân bình chi phí đầu tư để giảm chi phí cho đến khi cổ phiếu tìm thấy đáy và sau đó tiếp tục quỹ đạo tăng lên.

Liệu có rủi ro tình hình không xảy ra như dự tính không? Chắc chắn là có. Khi thị trường đang ở trạng thái hoảng loạn, bất kỳ sự kiện nhỏ nào cũng có thể gây ra một đợt bán tháo. Chúng ta vừa thấy điều đó với ba tin tức mà Nvidia đã trải qua trong thời gian qua. Tuy nhiên, càng tập trung vào các chỉ số cơ bản và thực tế các đối cạnh tranh đang bị bỏ xa trong lĩnh vực phần cứng AI, bạn càng bắt đầu nhận ra rằng câu chuyện tăng trưởng của Nvidia vẫn chưa kết thúc.

Chúng ta thậm chí còn chưa thảo luận về mức tăng trưởng doanh thu mạnh mẽ được mong đợi từ việc bán H200, con chip mà chúng ta đã biết là nguồn cung đang thấp so với nhu cầu. Một lần nữa, từ cuộc gọi quý I năm 2025:

“Mặc dù nguồn cung H100 đã được chứng minh, chúng tôi vẫn bị hạn chế với H200. Đồng thời, Blackwell đang được sản xuất với công suất tối đa. Chúng tôi đang nỗ lực đưa hệ thống và các đối tác đám mây của mình ra mắt trên toàn cầu vào cuối năm nay. Nhu cầu H200 và Blackwell vượt xa nguồn cung và chúng tôi dự đoán nhu cầu có thể vẫn vượt quá nguồn cung trong năm tới.”

Bất kỳ sự chậm trễ nào đối với các lô hàng lớn hơn của Blackwell đều có thể được giảm thiểu tác hại nhờ các đơn đặt hàng Hopper. Như đã lưu ý ở trên, doanh thu có thể được ghi nhận “khi có bằng chứng thuyết phục về một thỏa thuận”, điều này mang lại cho công ty rất nhiều sự linh hoạt trong báo cáo doanh thu.

Nguồn: Seeking Alpha

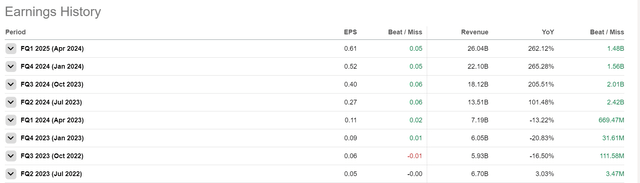

Đối với báo cáo quý II năm 2025 sắp công bố vào ngày 28 tháng 8, rõ ràng các nhà phân tích Phố Wall ngày càng kém chính xác hơn trong việc dự đoán doanh thu hoặc thu nhập. Vì vậy, sẽ không có gì ngạc nhiên nếu xảy ra một kết quả đánh bại kỳ vọng đối với cả doanh thu và thu nhập, giúp hạn chế đà sụt giảm của cổ phiếu. Tóm lại, với cổ phiếu Nvidia tiến gần đến mốc 100 USD, xếp hạng dành cho cổ phiếu có thể được nâng lên mức Mua mạnh và bài viết này hy vọng đã biện minh được cho nhận định đó.