Thị trường chứng khoán gần đây đang trong giai đoạn khó khăn khi các nhà đầu tư phải vật lộn với áp lực vĩ mô, căng thẳng địa chính trị và những biến động bất thường của cuộc bầu cử Mỹ.

Tuy nhiên, các nhà đầu tư hoàn toàn có thể vượt qua giai đoạn khó khăn bằng cách phớt lờ những biến động ngắn hạn và chọn lọc những cổ phiếu có triển vọng lợi nhuận hấp dẫn về dài hạn. Dưới đây là ba cổ phiếu được các nhà phân tích hàng đầu của Phố Wall khuyến nghị mua.

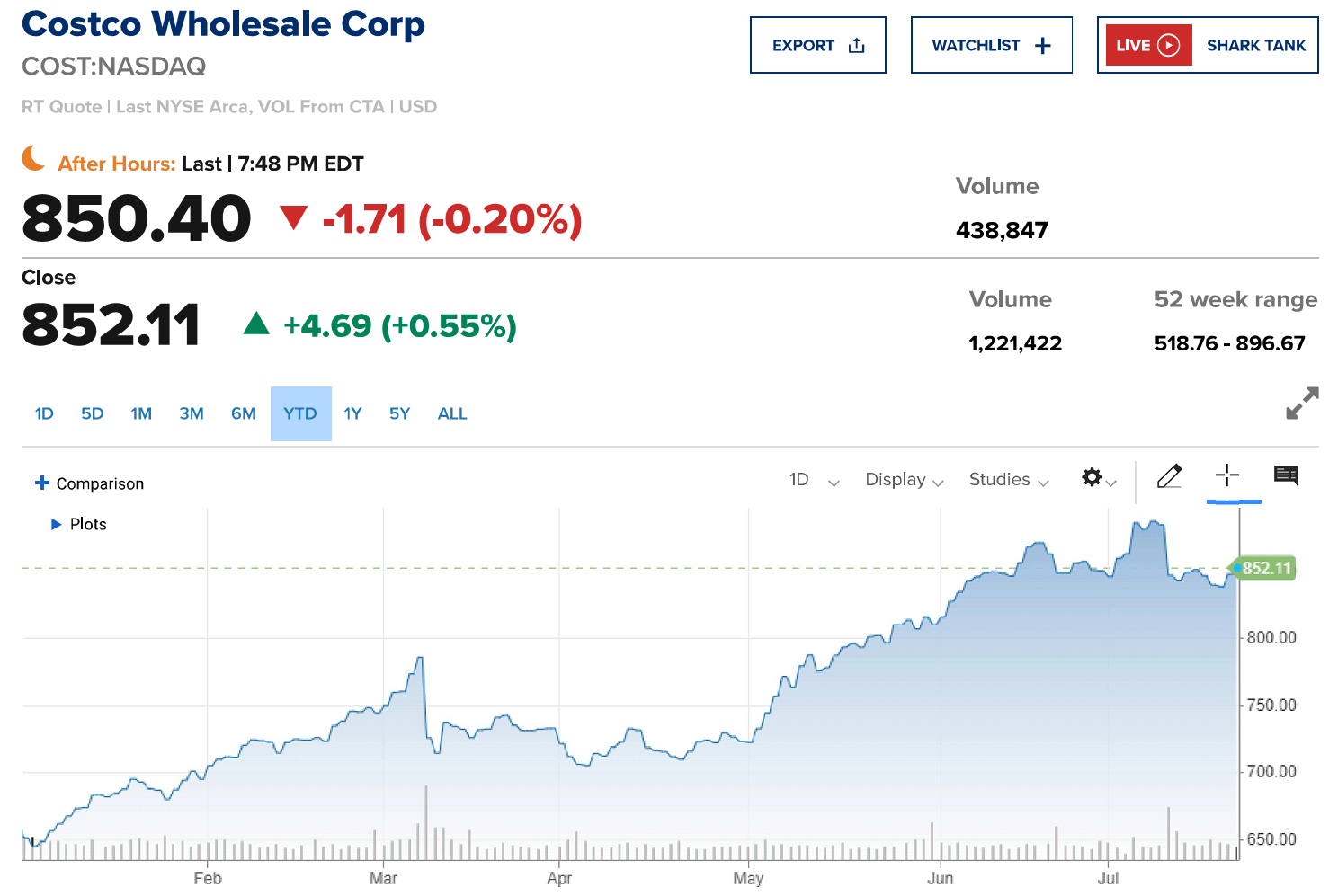

Costco Wholesale

Costco Wholesale (COST) là lựa chọn đầu tiên trong danh sách này. Công ty gần đây đã báo cáo doanh số bán hàng trong tháng 6 và thông báo tăng phí thành viên hạng “Sao Vàng” từ 5 USD lên 65 USD, phí “Thành viên điều hành” cao cấp tăng từ 120 USD lên 130 USD. Hiệu lực tăng phí được áp dụng từ ngày 1/9 tới.

Trước việc Costco lần đầu tăng phí thành viên kể từ tháng 6 năm 2017, nhà phân tích Corey Tarlowe của Jefferies đã tái khẳng định xếp hạng mua đối với cổ phiếu COST và nâng giá mục tiêu lên 1.050 USD từ 860 USD, đồng thời khẳng định cổ phiếu này vẫn là lựa chọn hấp dẫn và đem lại những triển vọng bền vững cho tương lai. Nhà phân tích cho rằng việc tăng phí thành viên là chất xúc tác thuận lợi cho cổ phiếu và thu nhập của công ty.

Tarlowe nhấn mạnh rằng trước đây Costco tăng phí thành viên trung bình 5,5 năm một lần. Tuy nhiên, lần tăng phí này là lần đầu tiên trong vòng 7 năm qua. Nhà phân tích cho rằng thời điểm tăng phí là phù hợp trong bối cảnh mạng lưới thành viên ổn định và dữ liệu doanh số bán mạnh mẽ được công bố trong tháng Sáu. “Các đợt tăng phí trước đây của COST không gây tác động đáng kể đến các thành viên và lần này cũng không phải ngoại lệ” – Tarwhole cho biết thêm

Nhà phân tích dự báo mức phí cao hơn sẽ nâng cao doanh thu và lợi nhuận trước lãi vay và thuế, vì phí thành viên chiếm một phần đáng kể trong lợi nhuận hoạt động ngày càng tăng của Costco. Tarlowe cũng ước tính thu nhập trên mỗi cổ phiếu (EPS) của công ty sẽ tăng khoảng 3% trong hai năm tới.

MongoDB

Xếp thứ 2 trong danh sách này là công ty phần mềm cơ sở dữ liệu MongoDB (MDB). Cổ phiếu MDB lao dốc vào tháng 5 sau khi công ty công bố dự báo tài chính yếu kém cho quý II và hạ thấp dự báo tài chính cả năm. Nguyên nhân là tốc độ tăng trưởng tiêu thụ phần mềm cơ sở dữ liệu điện toán đám mây Atlas và số hợp đồng mới giảm hơn dự kiến.

Nhà phân tích Ivan Feinseth của Tigress Financial gần đây đã hạ giá mục tiêu đối với cổ phiếu MDB từ 500 USD xuống 400 USD do những khó khăn ngắn hạn của công ty nhưng vẫn tái khẳng định xếp hạng Mua vì ông xem việc bán tháo cổ phiếu là một cơ hội mua tốt.

Bất chấp sự khởi đầu yếu kém trong năm nay, Feinseth vẫn lạc quan về MongoDB khi công ty tiếp tục thu hút được sự chú ý của các nhà phát triển. Ông cũng đề cập đến xúc tác tăng trưởng mang tên Atlas DBaaS (cơ sở dữ liệu dưới dạng dịch vụ) của MDB.

Feinseth dự báo công ty sẽ được hưởng lợi từ việc tích hợp trí tuệ nhân tạo (AI) vào các sản phẩm của hãng. “Việc MDB tích hợp các tính năng mới được hỗ trợ bởi AI giúp cải thiện năng suất, tăng tốc phát triển ứng dụng và đẩy nhanh xu hướng ứng dụng trong doanh nghiệp” – ông cho biết.

Nhà phân tích cũng nhấn mạnh nỗ lực mở rộng của công ty sang các ngành dọc quan trọng khác như chăm sóc sức khỏe, bảo hiểm, sản xuất và sản xuất ô tô. Ông lạc quan về triển vọng của nền tảng DBaaS với chức năng vượt trội và lợi thế về chi phí so với các giải pháp cơ sở dữ liệu truyền thống.

Nvidia

Gã khổng lồ ngành bán dẫn Nvidia (NVDA) là lựa chọn cuối cùng trong danh sách này. Làn sóng trí tuệ nhân tạo (AI) tạo sinh đã làm tăng đáng kể nhu cầu về các bộ xử lý đồ họa tiên tiến của công ty. Bất chấp NVDA đã tăng giá ngoạn mục từ đầu năm đến nay, nhà phân tích Toshiya Hari của Goldman Sachs cho rằng cổ phiếu này vẫn còn nhiều tiềm năng để tiếp tục bùng nổ.

Sau cuộc họp với Giám đốc tài chính Colette Kress của Nvidia, Hari đã tái khẳng định xếp hạng Mua đối với cổ phiếu cùng mức giá mục tiêu là 135 USD. Nhà phân tích cho biết cuộc họp đã củng cố “niềm tin của ông vào sự bền vững của chu kỳ chi tiêu Gen AI đang diễn ra”. Cuộc họp cũng trấn an nhà phân tích về tiềm năng của Nvidia trong việc duy trì vị thế thống trị của hãng thông qua sự đổi mới mạnh mẽ trong phân khúc điện toán, mạng và phần mềm.

Bình luận về bộ xử lý đồ họa AI thế hệ tiếp theo của Nvidia, Blackwell, nhà phân tích cho biết CFO đã nói rằng nhu cầu về chip Blackwell có thể vượt xa nguồn cung so với các sản phẩm chip thế hệ trước. Hari dự báo chip Blackwell sẽ đóng góp đáng kể vào doanh thu Quý IV năm tài chính 2025 và Quý I năm tài chính 2026, nhưng sẽ chỉ đóng góp hạn chế trong Quý III năm tài chính 2025. Bất chấp sự cạnh tranh ngày càng gia tăng, Nvidia sẽ tiếp tục duy trì vị thế dẫn đầu nhờ cơ sở khách hàng lớn và khả năng tiếp cận nguồn cung tốt hơn. Ngoài ra, việc các doanh nghiệp lớn và nhà cung cấp dịch vụ điện toán đám mây đang đẩy nhanh tốc độ phát triển và triển khai các mô hình AI tạo sinh giúp Nvidia có lợi thế hơn các đối thủ vẫn đang trong quá trình phát triển GPU AI tiên tiến.