Mục Lục

Hiện nay, quy tắc 50/30/20 là một trong những phương pháp tài chính tối ưu được đông đảo người trẻ sử dụng nhằm chinh phục giấc mơ tự do tài chính, nghỉ hưu sớm. Vậy quy tắc 50/30/20 là gì? Sử dụng phương pháp 50/20/30 thế nào cho hiệu quả? Cùng Tamnhindautu khám phá những thông tin hữu ích về quy tắc độc đáo này trong bài viết sau nhé!

Quy tắc 50/30/20 là gì?

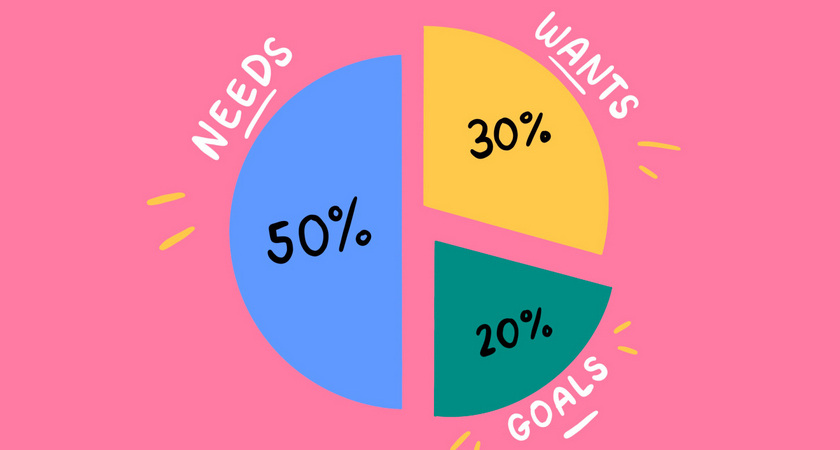

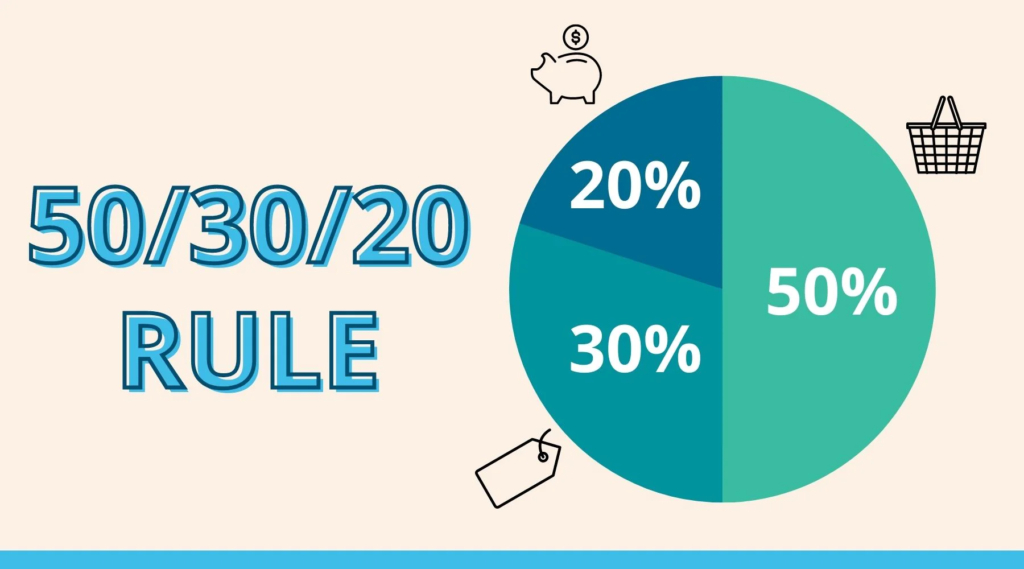

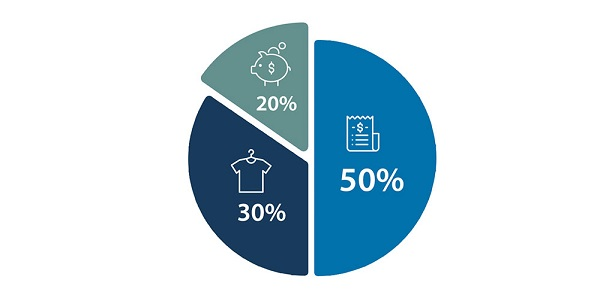

Quy tắc 50/30/20 là kế hoạch phân chia tài chính trực quan, hiệu quả, giúp cá nhân nhanh chóng đạt được các mục tiêu phát triển trong tương lai. Cụ thể, quy tắc này sẽ chia thu nhập thành ba phần sau:

- Chi tiêu cho nhu cầu thiết yếu (50%).

- Chi tiêu cho sở thích (30%).

- Chi tiêu cho tích lũy và đầu tư (20%)

Cụ thể, quy tắc này được phân tích chi tiết như sau:

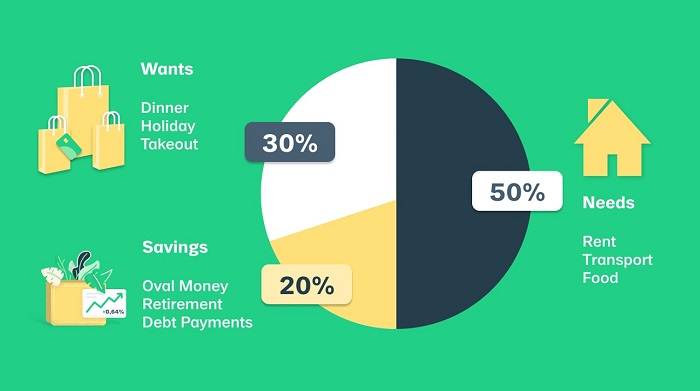

50% thu nhập dành cho Nhu cầu thiết yếu

Nhu cầu thiết yếu là những khoản gần như cố định, bắt buộc phải chi tiêu hàng tháng bất kể bạn ở đâu, làm gì,..

Các khoản chi tiêu cho nhu cầu sống thiết yếu có thể kể đến như:

- Tiền nhà ở (Trường hợp đi thuê nhà).

- Tiền ăn uống.

- Chi phí đi lại.

- Hoá đơn tiền điện, nước, dịch vụ Internet,..

- Lãi suất vay ngân hàng.

- Bảo hiểm y tế.

- …

Trung bình, nhu cầu sống thiết yếu chiếm tới 50% thu nhập hàng tháng của bạn. Mặc dù bao gồm rất nhiều khoản tiền nhưng hãy cố gắng cân đối chi tiêu sao cho không vượt quá phần tiền này nhé!

Lưu ý:

- Nếu nhu cầu thiết yếu của bạn nhiều hơn con số 50%, hãy thử cắt giảm một số khoản không cố định như ăn uống, điện nước hay chi phí đi lại,..

- Nếu không thể giảm trừ chi tiêu cho các khoản biến động thì bắt buộc 50% thu nhập còn lại cho sở thích và đầu tư phải được cân đối lại. Tuy nhiên, theo các chuyên gia tài chính, bạn nên cắt giảm chi tiêu cho sở thích thay vì khấu trừ khoản tiền tích lũy đầu tư.

30% thu nhập dành cho Sở thích và mong muốn cá nhân

Sở thích và mong muốn cá nhân là các nhu cầu giải thích, hưởng thụ của bản thân như học thêm, mua sắm, đọc sách, du lịch hay những đam mê riêng khác. Bạn nên dành 30% thu nhập cho nhu cầu này để giải toả áp lực, căng thẳng hoặc nâng cao giá trị tài sản bạn đang sở hữu (Chẳng hạn điện thoại, xe máy, ô tô,..).

20% dành cho các khoản Đầu tư và tiết kiệm

Còn lại 20% thu nhập, quy tắc này chỉ dẫn các người áp dụng dành cho đầu tư và tiết kiệm trong tương lai. Khoản tiền này là tích luỹ dự phòng cho dài hạn, bạn có thể dùng để:

- Mua vàng.

- Gửi tiết kiệm.

- Tự tích lũy.

- Đầu tư tài chính: Chứng khoán, quỹ, Forex,…

- …

Các chuyên gia tài chính cũng khuyến nghị bạn nên tích lũy tối thiểu 3 đến 6 tháng chi phí sinh hoạt để phòng trừ các trường hợp như thất nghiệp, bệnh tật hoặc những sự cố bất ngờ xảy ra.

Ưu và nhược điểm của quy tắc 50/30/20

Ưu điểm

Khá phổ biến và được sử dụng rộng rãi bởi quy tắc 50/30/20 sở hữu nhiều lợi thế nổi bật như:

- Tính khả thi: Đây là phương pháp quản lý tài chính dễ nhớ, dễ hiểu và dễ áp dụng. Các đối tượng khác nhau có thu nhập khác nhau đều có thể vận dụng dễ dàng.

- Chủ động, dễ dàng quản lý ngân sách cá nhân: Quy tắc có độ chính xác cao, linh động trong việc quản lý vì chỉ có 3 quỹ ngân sách. Bên cạnh đó, bạn cũng không cần tính toán nhiều hay theo dõi nhiều khoản chi tiêu riêng biệt.

- Giúp cân bằng giữa chi tiêu và tiết kiệm: Giúp bạn tích lũy được một khoản tiền nhất định mỗi tháng để có được một khoản dự phòng rủi ro, bảo vệ tài chính trong tương lai.

- Tạo ngân sách, kế hoạch chi tiêu rõ ràng: Quy tắc 50/30/20 đề cập đến cả nhu cầu chi tiêu thiết yếu, nhu cầu cá nhân và cả đầu tư tích lũy dành cho tương lai.

- Giúp bạn nhanh chóng đạt được các mục tiêu tài chính cá nhân: Thông qua cách phân bổ chi tiêu rõ ràng, bạn có thể tiết kiệm nhiều hơn, thậm chí dành thêm tiền để đầu tư cho tương lai.

Nhược điểm

Một vài điểm hạn chế của quy tắc 50/20/30:

- Tính kỷ luật: Người áp dụng phải kiên trì và có tính tự giác cao.

- Rủi ro dòng tiền mất cân bằng: Có thể xảy ra nếu chi tiêu cho các nhu cầu cá nhân vượt quá định mức.

- Không phù hợp với tất cả mọi người: Một số cá nhân sẽ không thể tuân thủ được cách phân chia tài chính theo quy tắc này nếu có nhu cầu thiết yếu bắt buộc phải trả, chẳng hạn như trả lãi khoản vay.

- Không phù hợp với những người có thu nhập thấp hoặc nguồn thu không ổn định: Những cá nhân này có thể sẽ không dành đủ tiền cho mỗi phần trong quy tắc.

- Không chắc chắn thực hiện được mục tiêu: Quy tắc này chỉ là một phương pháp tiết kiệm, tích luỹ. Do đó, nó không thể giúp người dùng chắc chắn đạt được các mục tiêu dài hạn như mua ô tô, mua nhà, mua đất,…

Đối tượng nào nên áp dụng quy tắc 50/30/20

Như đã đề cập, quy tắc 50/30/20 có tính ứng dụng rất cao. Tuy nhiên, không phải đối tượng nào cũng nên sử dụng. Cụ thể:

- Đối tượng nên áp dụng:Người đã đi làm, có thu nhập ổn định và không có các khoản nợ tài chính.

- Đối tượng không nên áp dụng:

- Các bạn trẻ đang khởi nghiệp, lập nghiệp.

- Những người đang vay vốn, còn phải trả các khoản nợ hay đáo hạn lãi vay hàng tháng.

- Những người có thu nhập thấp hoặc khoản thu không ổn định.

- Cá nhân có nhiều khoản phải chi tiêu nhưng thu nhập không thực sự thoải mái.

Các chuyên gia cho rằng áp dụng quy tắc 50/30/20 với những đối tượng này có vẻ hơi “quá sức”. Bởi nếu không kịp xoay xở các khoản nợ đến hạn, vốn và lãi vay sẽ chồng chất. Trường hợp khác, bạn cũng không thể đảm bảo mức sinh hoạt tối thiểu để dành tiền cho các mục tiêu còn lại. Do đó, phải trả hết nợ hoặc dành 20% tiết kiệm vào trả nợ hay đa dạng nguồn thu thì mới có thể vận dụng quy tắc này.

Cách sử dụng quy tắc 50/30/20 hiệu quả trong quản lý tài chính cá nhân

Tính tổng thu nhập

Xác định tổng nguồn thu là bước quan trọng đầu tiên khi quản lý chi tiêu theo quy tắc. Hãy gộp tất cả nguồn thu nhập bạn kiếm được trong tháng, bao gồm cả lương cứng và các nguồn thu nhập ngoài lương nếu có. Khi tính được tổng thu nhập, tức là bạn đã xác định được số tiền phải chia vào 3 nhóm theo quy tắc.

Liệt kê thói quen chi tiêu và nhu cầu cần thiết

Kế tiếp, cần phân tích thói quen chi tiêu rõ ràng:

- Xác định các nhu cầu cần thiết cho hoạt động hàng ngày: Liệt kê thói quen chi tiêu sẽ giúp bạn tìm ra các lỗ hổng trong ngân sách.

- Ví dụ như khu vực sinh sống có giá thuê cao gây ảnh hưởng đến chi phí sinh hoạt hàng tháng, khi này có thể cân nhắc tìm một căn hộ giá cả phù hợp hơn hoặc xem xét ở chung để giảm giá. Ngoài ra, có thể cân nhắc đến khoản chi phí cho ăn uống, liệu có thể giảm khoản chi tiêu này bằng cách lựa chọn món ăn giá rẻ hơn hoặc tự lựa chọn thực phẩm và nấu ăn tại nhà.

- Xác định các khoản có thể cắt giảm để tìm ra giải pháp. Luôn ưu tiên chi tiêu cho các khoản bắt buộc.

- Cân nhắc liệu có thể cắt giảm hoặc loại bỏ một số khoản không cần thiết hay không.

- Cân nhắc chi tiêu cho nhóm tích luỹ: Hướng tới việc tích lũy nhiều hơn để đầu tư hoặc thực hiện các mục tiêu tài chính dài hạn.

- Cuối cùng, xem xét các khoản chi cho sở thích: Cân nhắc lựa chọn sở thích thực sự cần thiết và loại bỏ các khoản chi tiêu không quan trọng, giảm bớt nhu cầu để đạt được sự cân bằng và tối ưu hoá việc quản lý tài chính cá nhân.

Xác định những khoản có thể phát sinh trong mục “Mong muốn”

Trong cuộc sống, luôn có những khoản chi phí phát sinh bất ngờ mà ta không thể lường trước như đặt cọc nhà trong 6 tháng, sửa xe, sửa laptop, hiếu hỷ,… Việc ước lượng trước khoản chi phí này sẽ giúp bạn đủ khả năng xoay xở, cân đối chi tiêu hợp lý để không ảnh hưởng đến kế hoạch đang thực hiện.

Lên kế hoạch cho tương lai dài hạn

Mục tiêu tương lai dài hạn của mỗi người là khác nhau, có thể là mua đất, mua nhà, mua xe hay khởi nghiệp. Tuy nhiên, công thức chung để đạt được mục tiêu này chính là quản lý chi tiêu hiệu quả. Để thực hiện được điều này, bạn buộc phải có một kế hoạch cụ thể và hành động theo kế hoạch đó.

Kế hoạch phải vạch rõ số tiền để hiện thực hóa mục tiêu đó. Từ đó, bạn sẽ tính toán được lộ trình, thời gian thực hiện. Nếu số tiền quá cao so với thu nhập hiện tại, bạn nên tìm cách đa dạng hóa nguồn thu để nhanh chóng đạt được mục tiêu đó.

Lưu ý:

- Nếu quy tắc 50/30/20 không phù hợp với bạn, hãy tự điều chỉnh linh hoạt tỷ lệ phần trăm để thích hợp hơn. Chẳng hạn:

- 80/20: Dành 20% cho tiết kiệm tích lũy và 80% còn lại cho các chi tiêu khác.

- 60/40: Phân bổ 60% thu nhập của bạn cho các khoản chi tiêu cố định như tiền ăn uống, sinh khoản, khoản vay,..và 40% còn lại cho các chi phí không cố định như du lịch, giải trí,…

- 30/30/40: Dành 30% thu nhập cho nhà ở, 30% cho các chi phí ăn uống, đi lại và 40% còn lại cho các chi tiêu tùy ý và tiết kiệm, tích luỹ.

- …

- Hãy tuân thủ quy tắc 50/30/20 trong vài tháng và thực hiện bất kỳ điều chỉnh cần thiết nào.

Ví dụ việc áp dụng quy tắc 50 30 20 với mức lương 8 triệu

8 triệu là mức trung bình khá phổ biến ở Việt Nam hiện nay. Do vậy, dưới đây Tamnhindautu sẽ hướng dẫn bạn cách áp dụng quy tắc 50 30 20 với mức thu nhập này nhé!

- 50% tổng thu nhập dành cho các chi tiêu thiết yếu.

| Tên quỹ tiền | Số tiền quy định sau phân chia | Từng khoản chi tiêu cụ thể | Giải pháp |

| Nhu cầu thiết yếu | 4,000,000 đồng | – Ăn uống: 1,500,000 đồng.- Tiền nhà, tiền điện nước: 1,800,000 đồng.- Tiền xăng, gửi xe, điện thoại: 500,000 đồng.- Các chi phí cần thiết khác: 200,000 đồng. | – Tự chọn nguyên liệu nấu ăn ở nhà thay vì ra ngoài ăn thường xuyên.- Đi lại bằng phương tiện giao thông công cộng hoặc xe điện.- Thuê nhà gần chỗ làm.- Sử dụng điện nước tiết kiệm.- Thuê nhà ở chung với bạn bè. |

- 30% tổng thu nhập dành cho các sở thích, mong muốn.

| Tên quỹ tiền | Số tiền quy định sau phân chia | Từng khoản chi tiêu cụ thể | Giải pháp |

| Sở thích, mong muốn | 2,400,000 đồng | – Mua sắm quần áo, giày dép,…: 1,000,000 đồng.- Đi chơi với bạn bè: 400,000 đồng.- Đầu tư cho bản thân (Kiến thức, kỹ năng): 1,000,000 đồng. | Thực hiện các sở thích trên mức tiền đã định sẵn, không chi tiêu vượt quá mức tiền này. Đây là phần thưởng cho sự nỗ lực, cố gắng, chăm chỉ của bản thân. |

- 20% tổng thu nhập dành cho quỹ đầu tư, tiết kiệm.

| Tên quỹ tiền | Số tiền quy định sau phân chia | Từng khoản chi tiêu cụ thể | Giải pháp |

| Tiết kiệm – Đầu tư | 1,600,000 đồng | – Tiền gửi tiết kiệm: 600,000 đồng.- Tiền đầu tư: 1,000,000 đồng. | Đầu tư vào các kênh tài chính sinh lời cao như chứng khoán, Forex. Tuy nhiên phải có nền tảng vững chắc để đảm bảo an toàn và có lời. |

Lưu ý: Bảng kế hoạch trên chỉ áp dụng cho cá nhân đang sinh sống và thuê nhà ở thành phố lớn, không dành cho gia đình. Sự phân bổ chi tiêu có thể thay đổi và chênh lệch tuỳ thuộc vào nhu cầu sinh sống, địa điểm và tình hình mỗi cá nhân.

Trên đây, Tamnhindautu đã chia sẻ đến bạn một quy tắc quản lý tài chính vô cùng hữu ích – quy tắc 50/30/20: lý giải, phân tích cách sử dụng, ưu nhược điểm và đưa ra gợi ý khuyến nghị về đối tượng phù hợp. Không có quy tắc tài chính nào tối ưu với tất cả mọi người. Tuy nhiên, quy tắc 50/30/20 sẽ là giải pháp bước đầu vô cùng hoàn hảo để bạn cân đối chi tiêu, xây dựng ngân sách phù hợp và hiện thực hóa những mục tiêu tương lai.