Từ lâu, các cổ phiếu ngành hàng tiêu dùng thiết yếu đã luôn có một vị thế nhất định, bởi khả năng mang đến sự ổn định cho các danh mục đầu tư, đặc biệt đối với những người theo đuổi mục đích tạo ra thu nhập.

Hơn thế nữa, bất chấp làn sóng trí tuệ nhân tạo (AI), những công ty trong ngành vẫn cho thấy kết quả kinh doanh ổn định trong những quý vừa qua. Hai trong số các ứng cử viên cổ phiếu cổ tức hấp dẫn nên cân nhắc trong tháng 7 là Colgate-Palmolive (CL) và Unilever PLC (ULVR).

Colgate-Palmolive (CL) trong tầm quan sát

Được thành lập vào năm 1806 với trụ sở đặt tại New York, Colgate-Palmolive (CL) là công ty hàng đầu thế giới trong lĩnh vực vệ sinh chăm sóc răng miệng, sản xuất và phân phối sản phẩm gia dụng, chăm sóc sức khỏe và chăm sóc cá nhân. Với vốn hóa thị trường lên tới 79,5 tỷ USD, công ty kinh doanh chủ yếu trên hai lĩnh vực: Chăm sóc Nhà cửa, Cá nhân & Răng miệng và Dinh dưỡng Vật nuôi, bao gồm các sản phẩm cho chó mèo được sản xuất bởi công ty con Hill’s Pet Nutrition.

Thành tích xuất sắc trên thị trường chứng khoán của Colgate-Palmolive trong năm qua là minh chứng cho nhu cầu sản phẩm nhất quán và cam kết đối với các sáng kiến thân thiện môi trường.

Khi công ty công bố báo cáo thu nhập quý I vào tháng 4 năm nay, giá cổ phiếu CL sau đó đã tăng thêm 1,9%. Doanh thu ròng trong quý là 5,1 tỷ USD, tăng 6,2% so với cùng kỳ năm trước, cao hơn ước tính 2,1%. Thu nhập trên mỗi cổ phiếu (EPS) của quý I là 0,83 USD, tăng 84% so với cùng kỳ năm trước, và EPS sau điều chỉnh đạt 0,86 USD, lớn hơn dự báo của Phố Wall tới 4,9%.

Dựa trên kết quả kinh doanh quý lạc quan, hãng cũng đã nâng định hướng tăng trưởng doanh thu ròng cho cả năm tài chính 2024 lên thành 2-5% thay cho mức 1-4% trước đó. Kể từ đầu năm trở lại đây, cổ phiếu CL đã tăng 20,48%.

Giới phân tích cũng mong đợi EPS quý II của công ty sẽ đạt 0,87 USD và 3,53 USD cho cả năm tài chính 2024, cho thấy tốc độ tăng trưởng được mong đợi vào khoảng 9% cho cả năm. Doanh thu bán hàng được cho là sẽ tăng 3,9% cho cả năm, đạt 20,22 tỷ USD.

Tiếp cận theo khía cạnh tăng trưởng cổ tức, giá trị cổ tức cả năm hiện tại của công ty là 2 USD/cổ phiếu, tăng 4,7% so với năm liền trước. Trong vòng 5 năm qua, Colgate-Palmolive đã tăng cổ tức 5 lần với tốc độ tăng trưởng bình quân mỗi năm là 3,02%. Colgate-Palmolive cũng nổi tiếng bởi thành tích 60 năm liên tiếp gia tăng cổ tức.

Công ty mới đây cũng đã thông báo thanh toán 0,5 USD cổ tức cho một cổ phiếu mà cổ đông sở hữu, lợi suất cổ tức mà CL đem lại là 2,06%, so với lợi suất 2,44% của toàn ngành Xà phòng và Dụng cụ Dọn dẹp, cùng lợi suất 1,6% của nhóm S&P 500.

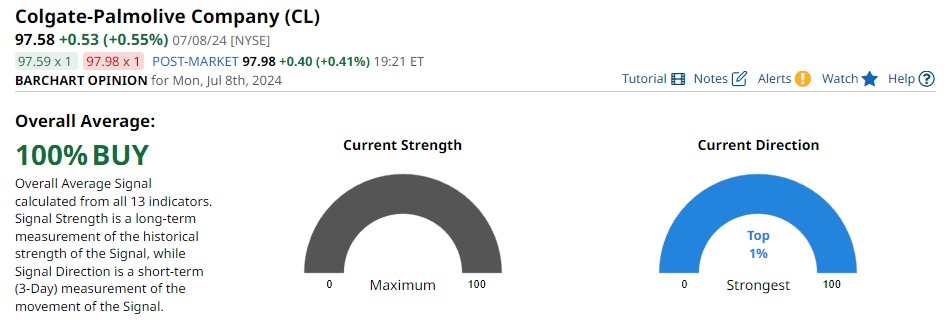

Với hiệu suất hoạt động mạnh mẽ của Colgate-Palmolive, giới phân tích đang lạc quan về tương lai của CL. Cổ phiếu nhận được xếp hạng đồng thuận là “Mua mạnh” từ 18 công ty phân tích, với 12 khuyến nghị mua mạnh, 2 khuyến nghị mua vừa phải, và 4 khuyến nghị nắm giữ. Không công ty môi giới nào đưa ra khuyến nghị bán cho CL. Trung bình giá mục tiêu là 109 USD/cổ phiếu, thể hiện tiềm năng tăng giá khoảng 12%. Ngưỡng hỗ trợ gần nhất của cổ phiếu này là 95 USD và ngưỡng kháng cự gần nhất là 99 USD.

Không thể bỏ qua Unilever PLC (ULVR)

Unilever PLC là một công ty đa quốc gia chuyên về hàng hóa tiêu dùng với danh mục sản phẩm phong phú, đa dạng. Đây cũng là công ty xếp hạng thứ 6 trong danh mục các cổ phiếu cổ tức tốt nhất của FTSE với thành tích duy trì phân phối cổ tức trong 33 năm liên tục. Công ty hiện đang trả 0,455 USD cổ tức trên mỗi cổ phiếu, tương đương với mức lợi suất hấp dẫn là 3,27%.

Trong quý đầu tiên của năm 2024, Unilever đã cho thấy tốc độ tăng trưởng doanh thu đạt 4% so với cùng kỳ năm trước, khối lượng hàng hóa bán ra cũng tăng cao hơn 2,2%. Cho thành tích kinh doanh cả năm, ban quản trị của Unilever dự kiến tăng trưởng doanh thu cơ bản sẽ trong khoảng 3-5%.

Tài chính của công ty vẫn được duy trì ở mức mạnh mẽ trong nhiều năm. Lợi nhuận kinh doanh cơ bản năm 2023 là 9,9 tỷ EUR (~ 10,59 tỷ USD), tăng 2,6% so với năm trước. Tốc độ tăng trưởng này thể hiện công ty đã thu được nhiều lợi nhuận hơn từ các hoạt động kinh doanh cốt lõi, đảm bảo cho lợi ích của cổ đông công ty. Trong năm tài chính 2023, công ty đã phân bổ 5,9 tỷ EUR (~6,31 tỷ USD) cho các cổ đông thông qua cổ tức và mua lại cổ phiếu.

Vị thế tài chính mạnh mẽ của Unilever cho phép công ty thực hiện các quyết định chủ động, nhằm cải thiện hoạt động kinh doanh. Quyết định thoái vốn khỏi phân khúc kinh doanh kem (ice cream) thông qua hoạt động phân tách, được ban lãnh đạo công ty cho là lựa chọn phù hợp nhất tại thời điểm này, sẽ giúp cải thiện bảng cân đối kế toán. Hoạt động này dự kiến sẽ kết thúc vào khoảng cuối năm 2025.

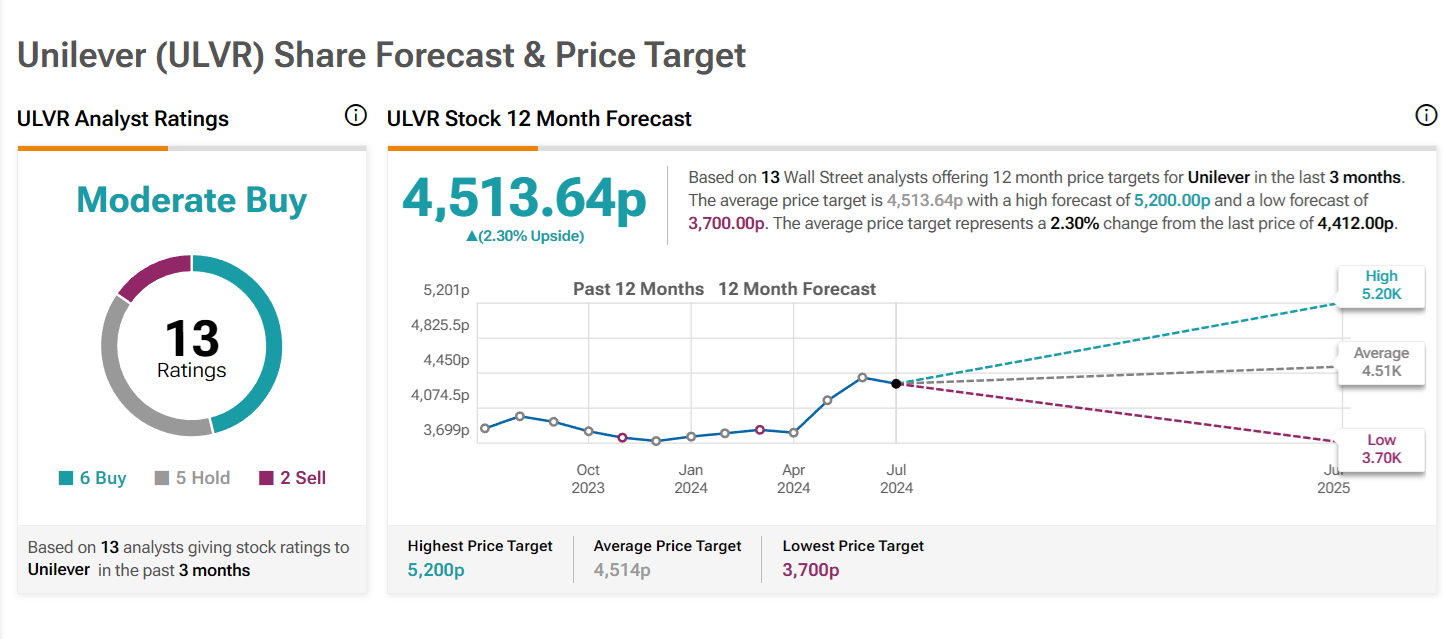

Bất chấp những khó khăn mà công ty phải đối mặt, giới phân tích vẫn đưa ra những cái nhìn lạc quan cho cổ phiếu ULVR. Deutsche Bank duy trì xếp hạng “Mua vào” với mức giá mục tiêu là 46 GBP/cổ phiếu, cho thấy niềm tin của họ đối với chiến lược tăng trưởng của Unilever.

JPMorgan gần đây cũng đã cập nhật xếp hạng của ULVR từ “Giảm tỷ trọng” lên thành “Tăng tỷ trọng” và đưa ra giá mục tiêu là 51,0 GBP, đề cập tới sự chuyển đổi đang diễn ra cùng tiềm năng tăng trưởng tương lai của hãng.

Đồng quan điểm, Argus xếp hạng “Mua vào” cho Unilever và để giá mục tiêu là 60 USD, với dự đoán về lợi ích thu được từ sản phẩm mới, gia tăng độ nhận diện ở các thị trường mới nổi, và những nỗ lực không ngừng để nâng cao năng suất.

Lời cuối

Với lợi thế giá cổ phiếu thấp hơn và tỷ suất cổ tức cao hơn Unilever có vẻ là một khoản đầu tư nổi trội, nhưng xét đến việc doanh nghiệp của Anh đang và sẽ trải qua một quá trình cải tổ cấu trúc doanh nghiệp kéo dài gần 2 năm với thách thức nhân sự nổi cộm, thì Colgate-Palmolive lại là một lựa chọn an toàn hơn.

Tuy nhiên, xét đến bản chất ổn định của ngành hàng thiết yếu và mức độ nhận diện cao trên thị trường thế giới, cả Colgate-Palmolive và Unilever đều cho thấy khả năng trong việc duy trì tốc độ tăng trưởng lợi nhuận cũng như lợi ích của cổ đông, bất chấp sự khác biệt trong phương án điều hành.

Do đó, quyết định cuối cùng sẽ phụ thuộc vào mức độ chấp nhận rủi ro cũng như kỳ vọng lợi nhuận mà nhà đầu tư mong đợi. Tin rằng, dù cho Unilever hay Colgate-Pamolive thì đó sẽ vẫn là một khoản đầu tư phù hợp để nắm giữ trong nhiều năm tới.

Tăng Giá Nhưng Chậm Hơn Thị Trường")

liệu có vượt kỳ vọng?")