Mục Lục

AbbVie tiếp tục điều hướng việc hết hạn bảo hộ độc quyền Humira một cách xuất sắc với mức chiết khấu cao hơn và mức giá thấp hơn nhằm đảm bảo thị phần dẫn đầu thị trường của mình bất chấp những tác động đáng chú ý đến thu nhập.

Ban lãnh đạo cũng đã nâng cao hướng dẫn cho năm tài chính 2024 bất chấp nhiều điều chỉnh liên quan đến các sản phẩm đang trong quá trình phát triển mua được và các chi phí quan trọng.

Những diễn biến này nhấn mạnh tăng trưởng mạnh mẽ của danh mục sản phẩm ngoài Humira và sự nhạy bén trong hoạt động M&A của AbbVie, nối tiếp mức tăng trưởng +15% so với cùng kỳ năm trước được báo cáo trong quý I/2024.

Không cần phải nói cũng biết đánh giá Mua cổ phiếu vào lúc này là tương đối muộn. Tuy nhiên, thà muộn còn hơn không, đặc biệt khi AbbVie đã chứng tỏ mình là một người chiến thắng.

Chúng ta cũng sẽ nêu bật một vài số liệu cần chú ý trong báo cáo thu nhập quý II năm tài chính 2024 sắp tới vào ngày 25/7/2024, nhấn mạnh tình hình hoạt động kinh doanh của AbbVie.

Luận điểm đầu tư của AbbVie vẫn vững chắc – chúng ta đã quá bi quan?

Cổ phiếu AbbVie đã có hiệu suất vượt trội so với những kỳ vọng bi quan ban đầu, với Humira vẫn dẫn đầu thị trường bất chấp việc hết hạn bảo hộ độc quyền [LOE] và những cạnh tranh từ thuốc sinh học tương tự.

Kết hợp với sự chấp thuận gần đây của FDA Mỹ dành cho các sản phẩm đang phát triển của công ty, thị trường tiếp tục trao cho cổ phiếu mức giá trên thu nhập (P/E) dự phóng ổn định, được hỗ trợ thêm bởi mức lợi nhuận cao cho cổ đông. Mặc dù vậy, quan điểm của nhiều chuyên gia đối với cổ phiếu vào tháng 4 vẫn không tốt do có khả năng sẽ có những trở ngại vừa phải đối với doanh số Humira trong năm 2024 do một loại thuốc tương tự sinh học có thể hoán đổi trực tiếp đã được FDA Mỹ chấp thuận.

Kể từ đó, cổ phiếu chủ yếu giao dịch đi ngang với tổng lợi nhuận +5,1% so với mức +6% của thị trường chung. Rõ ràng AbbVie đã chứng tỏ mình là một công ty có thành tích vượt trội về cả hiệu suất tài chính và thành tích trên thị trường chứng khoán, bất kể các vấn đề không chắc chắn liên quan đến LOE và các điều kiện kinh tế vĩ mô.

1. Các chuyên gia quá bi quan về LOE của Humira

Trước đây, các chuyên gia đã lo ngại về tác động của thuốc sinh học tương tự đối với Humira, và hiện tại có thể thấy rõ ràng những lo ngại đó là quá mức. Sau đây là lý do tại sao.

Bảo hộ bằng sáng chế của AbbVie dành cho Humira đã hết hạn vào đầu năm 2023. Do đó, công ty dược phẩm này phải đối mặt với việc doanh thu của Humira giảm xuống còn 2,27 tỷ USD trong quý I/2024 (-31,2% so với quý trước, -35,8% so với cùng kỳ năm trước, -59,2% so với mức doanh thu hàng quý cao nhất 5,57 tỷ USD trong quý IV/2022).

Mặc dù vậy, Humira vẫn tiếp tục chiếm lĩnh thị phần dẫn đầu trên 80% tại Mỹ vào đầu tháng 6 năm 2024 dù “phải đối mặt với 9 đối thủ có giá thấp hơn trong cả năm qua”.

Những diễn biến này nhấn mạnh lý do tại sao mức chiết khấu cao hơn và giá bán Humira thấp hơn đã mang lại kết quả rất tốt trong việc giữ lại thị phần bất chấp tác động đáng chú ý đến thu nhập của công ty.

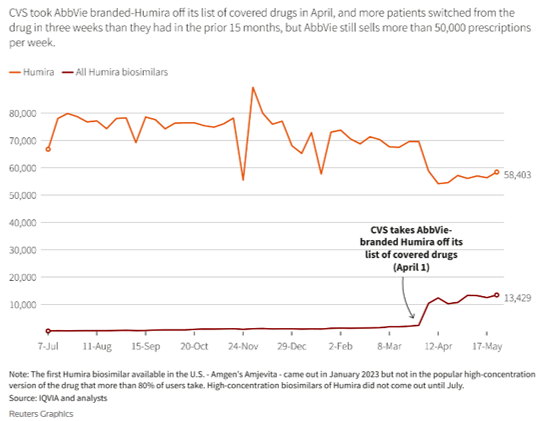

Số lượng thuốc kê đơn hàng tuần của Humira kể từ tháng 7/2023. Nguồn: Reuters

Mặc dù CVS Health Corporation (CVS) đã loại Humira ra khỏi danh sách thuốc được chi trả, có vẻ như những ngày tồi tệ nhất đã nằm lại trong quá khứ, với số đơn thuốc kê đơn Humira hàng tuần tiếp tục tăng sau khi giảm mạnh vào tháng 4/2024.

Với nhiều đòn bẩy để sử dụng, AbbVie sẽ tiếp tục dẫn đầu tại thị trường Mỹ và có khả năng sẽ duy trì như vậy trong tương lai trung hạn, như nhận xét của ban quản lý trong báo cáo thu nhập quý I năm tài chính 2024: “Chúng tôi tiếp tục dự đoán Humira sẽ duy trì khả năng tiếp cận bình đẳng so với các thuốc sinh học tương tự cho phần lớn bệnh nhân trong năm nay.“

Điều này đặc biệt đúng vì thuốc sinh học tương tự có thể hoán đổi trực tiếp với Humira của Alvotech và Teva Pharmaceutical Industries Limited, Simlandi, chỉ được dự kiến sẽ có mặt tại thị trường Mỹ từ tháng 2/2025 trở đi. Việc trì hoãn này có thể tạm thời hạn chế sự xói mòn đối với Humira vì khu vực này chiếm 78% doanh số toàn cầu của loại thuốc này trong quý I năm tài chính 24 (-5 điểm so với cùng kỳ năm trước).

Có lẽ tiến triển này đã góp phần vào hướng dẫn tương đối hứa hẹn của AbbVie cho năm tài chính 2024, với sự xói mòn đối với Humira ở Mỹ “khoảng -32%”, chủ yếu là do giảm giá bán và ở mức độ nhỏ hơn là do việc thay đổi công thức chi trả của CVS.

2. Kết quả hoạt động quý II và hướng dẫn cho năm tài chính 2024

AbbVie đã nâng cao hướng dẫn cho thu nhập trên một cổ phiếu (EPS) sau điều chỉnh năm tài chính 2024 lên 11,23 USD ở điểm giữa của phạm vi dự đoán (+1% so với cùng kỳ năm trước), tăng so với mức hướng dẫn 11,15 USD (+0,3% so với cùng kỳ năm trước) đưa ra trong cuộc gọi thu nhập quý IV năm tài chính 2023 và mức hướng dẫn ban đầu 10,85 USD (- 2,3% so với cùng kỳ năm trước) đưa ra trong báo cáo thu nhập quý III năm tài chính 2023.

Kết quả này đã được tạo ra bất chấp nhiều điều chỉnh liên quan đến các sản phẩm đang phát triển mua lại được và các chi phí quan trọng, bao gồm 0,42 USD từ thương vụ mua lại ImmunoGen và Cerevel Therapeutics, sẽ được hoàn thành trong nửa đầu năm 2024.

Mặc dù có thể sẽ có thêm những tác động từ thỏa thuận trị giá 250 triệu USD mới hoàn thành gần đây, tình hình hiện tại không quá lo lắng.

Điều này là do AbbVie tiếp tục báo cáo danh mục sản phẩm ngoài Humira tăng trưởng mạnh mẽ ở mức +15% so với cùng kỳ năm trước trong quý I/2024, đồng thời ban hành hướng dẫn doanh thu quý II/2024 mạnh mẽ ở mức 14 tỷ USD (+0,9% so với cùng kỳ năm trước) và EPS sau điều chỉnh 3,07 USD (+5,4% so với cùng kỳ năm trước) ở điểm giữa của phạm vi hướng dẫn nhờ so sánh tăng trưởng dễ dàng hơn.

Phát triển này nhấn mạnh hơn nữa các nỗ lực M&A và hệ thống phát triển sản phẩm mạnh mẽ của công ty dược phẩm, đồng thời cho phép công ty vượt qua LOE đau đớn và sự xói mòn lợi nhuận của Humira.

Những yếu tố này cũng chứng minh tại sao hiệu suất cổ phiếu AbbVie lại vượt trội so với Pfizer và Bristol Myers Squibb cho đến nay, bất chấp các sự cố LOE tương tự cho đến nay.

Do đó, báo cáo thu nhập sắp tới có thể sẽ là một kết quả đánh bại kỳ vọng và nâng cao hướng dẫn khác, giống như những gì đã diễn ra trong cả bốn quý gần nhất (ngoại trừ kết quả EPS sau điều chỉnh thấp hơn 0,01 USD so với kỳ vọng trong quý IV năm tài chính 2023).

3. Sức khỏe bảng cân đối kế toán và tăng cổ tức

Không cần phải nói, AbbVie là một trong những công ty dược phẩm tích cực nhất trong hoạt động M&A cho đến nay, với 5 thương vụ mua bán sáp nhập được công bố trong 12 tháng qua (bên cạnh nhiều quan hệ đối tác).

Điều này đã góp phần khiến các khoản nợ dài hạn trên bảng cân đối kế toán ngày càng tăng lên mức 63,8 tỷ USD (+7,6% so với quý trước, +7,6% so với cùng kỳ năm trước, -4,3% so với kết quả 66,72 tỷ USD năm tài chính 2019) và tỷ lệ nợ ròng trên EBITDA giảm xuống 2,53 lần trong quý I năm tài chính 2024 (so với 1,78 lần trong quý IV năm tài chính 2023, 2,40 lần trong quý I năm tài chính 2023 và 1,77 lần trong năm tài chính 2019).

Với con số này cao hơn mức trung bình 2,36 lần báo cáo bởi các công ty dược phẩm nói chung, bạn có thể muốn theo dõi tình trạng hoạt động và bảng cân đối kế toán của AbbVie trong vài quý tới vì chi phí đi vay vẫn tăng cao trong khi Fed vẫn chưa điều chỉnh.

Trong khi công ty dược phẩm vẫn có lãi, gánh nặng nợ tăng cao và chi phí lãi vay cao hơn kèm theo có thể làm giảm khả năng duy trì tốc độ tăng trưởng cổ tức lịch sử +8,34% trong 5 năm qua và +14,1% trong 10 năm qua, với mức tăng +4,7% gần đây có phần hơi khiêm tốn.

Vậy cổ phiếu ABBV đáng để mua, bán hay giữ?

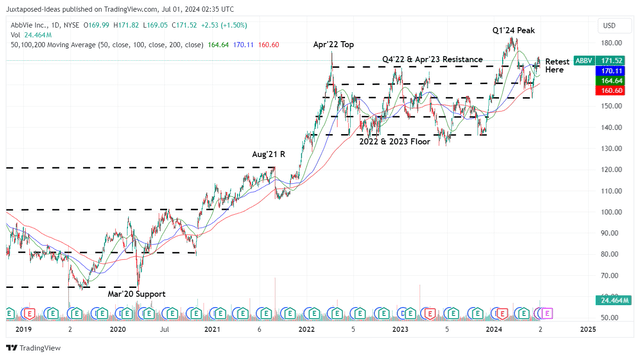

Giá cổ phiếu AbbVie trong 5 năm qua. Nguồn: TradingView

Cổ phiếu AbbVie đã đi ngang kể từ đầu năm 2024 đến nay, hiện đang củng cố ở mức 170 USD khi chúng ta bước vào mùa thu nhập quý II năm 2024.

Với mức hướng dẫn EPS sau điều chỉnh cho năm tài chính 2024 vừa được ban quản lý AbbVie nâng cao lên 11,23 USD và tỷ lệ P/E dự phóng 15,07 lần (gần với mức trung bình 1 năm 15,05 lần), rõ ràng cổ phiếu vẫn tiếp tục giao dịch gần giá trị hợp lý 169,20 USD.

Điều tương tự cũng có thể được nhận thấy trong giá mục tiêu dài hạn 201 USD cho cổ phiếu với ước tính EPS sau điều chỉnh cho năm tài chính 2026 được đồng thuận ổn định ở mức 13,37 USD.

Đồng thời, ABBV vẫn là một công ty Quý tộc Cổ tức, với tỷ suất cổ tức dự phóng mạnh mẽ ở mức 3,61%, vẫn cao hơn mức trung bình ngành 1,43%. Các cổ đông dài hạn cũng có thể kỳ vọng đợt tăng cổ tức tiếp theo trong cuộc họp báo cáo thu nhập quý III/2024 vào tháng 10/2024, tiếp tục xu hướng tăng trưởng thanh toán trong mười năm liên tiếp.

Kết hợp với hiệu quả hoạt động mạnh mẽ của danh mục sản phẩm ngoài Humira và thực tế hướng dẫn năm 2024 liên tục được ban lãnh đạo nâng cao, thực sự đã đến lúc nâng xếp hạng cho cổ phiếu AbbVie lên mức Mua.

Không cần phải nói, xếp hạng Mua này có thể đến tương đối muộn. Nến vẫn chưa mua cổ phiếu, bạn đã bỏ lỡ mức lợi nhuận +19,3% kể từ tháng 7 năm 2023, so với thị trường chung ở mức +20,3%.

Tuy nhiên, thà muộn còn hơn không, đặc biệt khi AbbVie đã chứng tỏ mình là công ty vượt trội về cả hiệu quả tài chính và hiệu suất chứng khoán, bất kể các vấn đề LOE không chắc chắn và các điều kiện kinh tế vĩ mô khác. Đồng thời, xếp hạng Mua này không đi kèm với điểm vào vị thế cụ thể nào vì nó phụ thuộc vào chiến lược quân bình chi phí đầu tư và phân bổ danh mục đầu tư của các nhà đầu tư cá nhân.