Mục Lục

Apple (AAPL) hiện đang giữ vị trí là công ty hàng đầu thế giới với khoảng cách đáng kể. Tuy nhiên, không phải ai cũng tin rằng Apple xứng đáng với ngôi vị này. Từ một số quan điểm, giá cổ phiếu của Apple được đánh giá cao và có thể đang trong tình trạng định giá quá mức. Liệu có phải vậy không, hay còn những yếu tố khác chưa được khám phá trong câu chuyện của Apple?

Sự tăng trưởng doanh số của Apple không tồn tại

Trong khi Apple là một trong những thương hiệu dễ nhận biết nhất thế giới và sản phẩm của họ dường như không cần phải giới thiệu, thì doanh số bán hàng của công ty lại không tương xứng với danh tiếng trong hai năm qua.

Apple đã gặp khó khăn trong việc thúc đẩy doanh số bán hàng một cách có ý nghĩa trên mọi mặt, và nếu không có sự hỗ trợ từ các dịch vụ đăng ký, doanh số có thể đã tụt giảm.

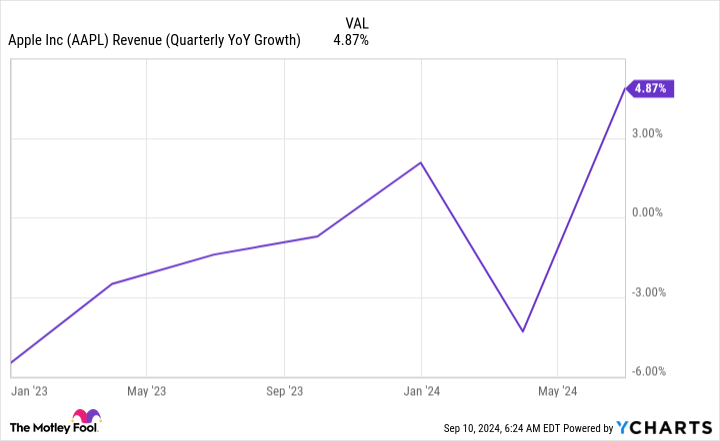

Dù Apple đã có một giai đoạn khởi sắc sau thời gian dài, nhưng mức tăng trưởng doanh thu 5% trong quý gần đây nhất (quý III của năm tài chính 2024, kết thúc vào ngày 29/6) không thực sự nổi bật, đặc biệt khi so sánh với một số công ty công nghệ lớn khác. Điều này cho thấy Apple vẫn đang gặp một số khó khăn.

| Doanh thu quý III/2024 (tỷ USD) | Tăng trưởng doanh thu (YoY) (%) | |

| iPhone | 39,3 | 1 |

| Mac | 7,0 | 2 |

| iPad | 7,2 | 24 |

| Thiết bị đeo, nhà cửa và phụ kiện | 8,1 | 2 |

| Dịch vụ | 24,2 | 14 |

Mặc dù doanh số iPad có dấu hiệu tăng so với năm tài chính trước đó, nhưng doanh thu vẫn tương đương với những năm 2022 (7,2 tỷ USD) và 2021 (7,4 tỷ USD). Một lần nữa, dịch vụ đã giúp cải thiện tình hình của Apple, với mức tăng trưởng đáng kể và bền vững.

Tuy nhiên, vấn đề lớn nhất lại nằm ở doanh số iPhone, vốn không tăng kể từ năm tài chính 2022 (40,7 tỷ USD) và 2021 (39,6 tỷ USD). Trong những năm đó, Apple đã ra mắt iPhone 13 và 14, và giá cho mẫu cơ bản không đổi so với iPhone 16 của năm nay: 799 USD. Rõ ràng là không có sự tăng giá, và Apple không thể bán được nhiều iPhone hơn mức bình thường.

Nhưng liệu tình hình có thể thay đổi trong tương lai không?

iPhone 16 có thể là lý do thuyết phục để người dùng nâng cấp

Trong những năm gần đây, có vẻ như không có đủ lý do chính đáng để khách hàng đổi sang một chiếc iPhone mới. Dù pin và camera có những cải tiến nhỏ hàng năm, nhưng những tính năng thực sự đột phá lại không xuất hiện.

Tuy nhiên, điều này có thể thay đổi với sự ra mắt của iPhone 16. Bởi lẽ, điện thoại iPhone 16 (cùng với iPhone 15) sẽ tích hợp Apple Intelligence, một bước tiến mới trong lĩnh vực trí tuệ nhân tạo mà Apple đang phát triển.

Chỉ thời gian mới có thể cho chúng ta biết liệu tính năng này có thực sự làm nên sự khác biệt, hay chỉ là Apple đang đi theo xu hướng chung của ngành công nghệ.

Điều này có đủ biện minh cho mức giá cao của cổ phiếu Apple?

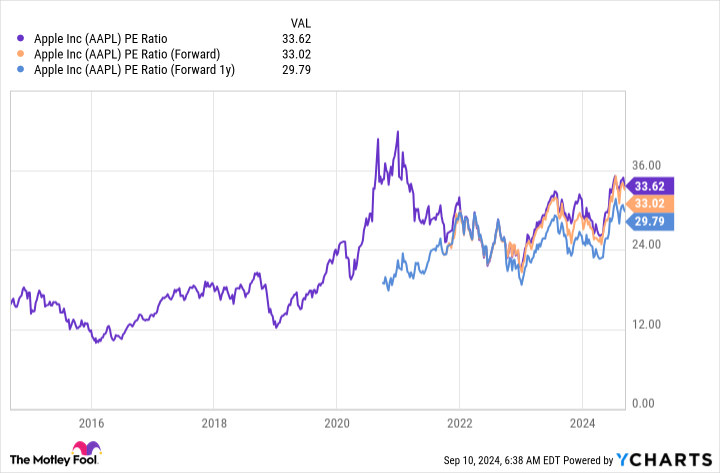

Cổ phiếu của Apple hiện tại đang được giao dịch ở mức cao, với tỷ lệ giá trên thu nhập gần đây là 33,6 lần. Khi xem xét các dự báo thu nhập, rõ ràng những nhà phân tích tại Phố Wall cũng không mong đợi nhiều về sự tăng trưởng, chỉ 2% cho đến cuối năm tài chính này và 13% vào năm sau.

Một mức tăng trưởng 13% thường được coi là chấp nhận đối với một cổ phiếu giá cao hơn một chút so với thị trường (như được đo bằng S&P 500). Tuy nhiên, cổ phiếu Apple đang được định giá cao hơn nhiều so với tỷ lệ thu nhập dự kiến gấp 22,6 lần của S&P 500. Do đó, với sự chênh lệch lớn so với S&P 500, ngay cả sau sự tăng trưởng mà Phố Wall kỳ vọng khi ra mắt iPhone mới, chúng tôi cho rằng cổ phiếu của Apple có thể đang được định giá quá cao.

So sánh với các công ty công nghệ lớn khác, có nhiều lựa chọn thay thế xứng đáng hơn. Apple không còn là cổ phiếu nổi bật như trước, và các nhà đầu tư cần nhận thức được điều này để chuyển hướng sang những lựa chọn tốt hơn.