Một cửa hàng cà phê Starbucks trên phố Strip (Đại lộ Las Vegas) ở thành phố Las Vegas, bang Nevada.

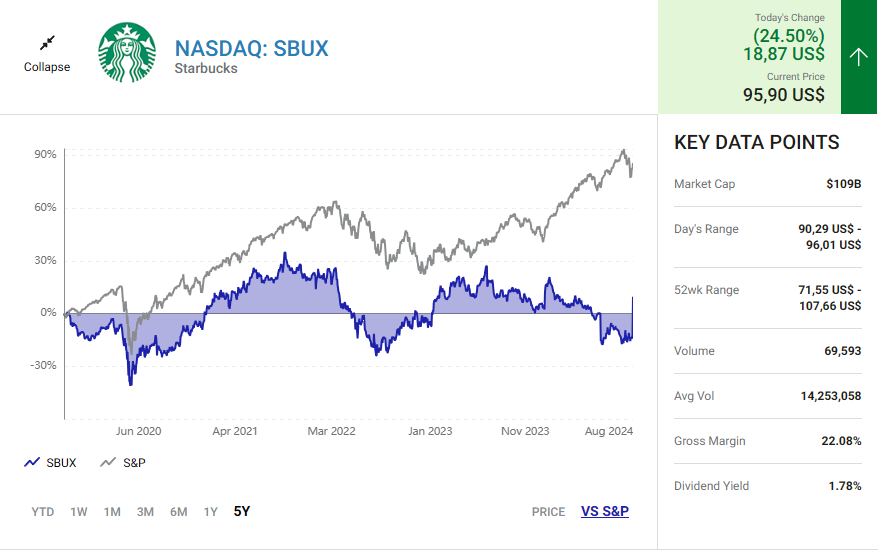

Cổ phiếu của Starbucks đã tăng 24,5% và cổ phiếu của Chipotle giảm 7,5% sau khi Giám đốc điều hành Brian Niccol của chuỗi bán lẻ burrito đồng ý tiếp quản chuỗi bán lẻ cà phê (bắt đầu từ ngày 09/09), theo CNBC.

Một Giám đốc điều hành có thể tạo ra sự khác biệt như thế nào: Chỉ tính riêng trong ngày 13/08, ảnh hưởng từ sự thay đổi lãnh đạo này đối với giá trị vốn hóa thị trường đạt tổng là 27,2 tỷ USD, với Starbucks có thêm 21,4 tỷ USD trong khi Chipotle mất đi 5,8 tỷ USD, CNBC lưu ý.

Giám đốc điều hành Laxman Narasimhan của Starbucks đã bị sa thải sau 16 tháng tại nhiệm, trong thời gian đó cổ phiếu của công ty đã mất 22% giá trị sau hàng loạt báo cáo thu nhập yếu kém.

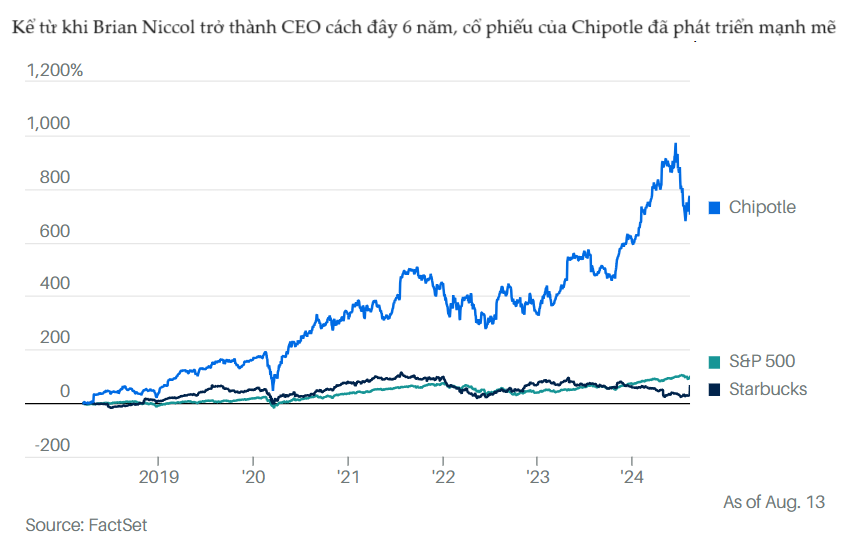

Trong khi đó, Niccol đã tạo ra một sự đảo ngược tình hình ở Chipotle sau bê bối thịt bẩn năm 2018. Cuộc lội ngược dòng của ông bắt đầu từ tháng 3/2018 – cuối cùng đã đem lại mức tăng trưởng vượt kỳ vọng, giúp cho cổ phiếu của Chipotle tăng tới 760%, theo tin tức từ Wall Street Journal.

Liệu ông Niccol có thể tạo ra một sự tăng trưởng tương tự cho cổ phiếu Starbucks? Tại Chipotle, Niccol đã giúp doanh thu của hãng tăng gấp đôi trong nhiệm kỳ của mình, thông qua các yếu tố chiến lược sau:

- Tái đào tạo nhân sự về quy trình an toàn và sức khỏe.

- Mở mới khoảng 1.000 cửa hàng trên khắp thế giới.

- Giới thiệu công nghệ mới để hợp lý hóa công việc tiêu tốn thời gian – như quy trình chế biến sốt quả bơ (guacamole).

- Hiện đại hóa việc đặt hàng trên điện thoại và kỹ thuật số, và tạo ra lối đi riêng để nhận đồ ăn đặt qua kênh số.

Thay vì áp dụng cứng nhắc các chiến lược đã cho thấy hiệu quả tại chuỗi đồ ăn burrito vào Starbucks, ông Niccol nên xác định được vấn đề cốt lõi đang cản trở sự mở rộng của Starbucks và vận dụng các kỹ năng chiến lược và kinh doanh của bản thân để đẩy nhanh tốc độ tăng trưởng doanh thu của chuỗi cà phê này.

Nếu ông Niccol có thể nhân đôi được doanh thu của Starbucks, thì chính các nhà đầu tư sẽ là người được đền đáp xứng đáng.

Starbucks đã khổ sở ra sao dưới thời ông Narasimhan?

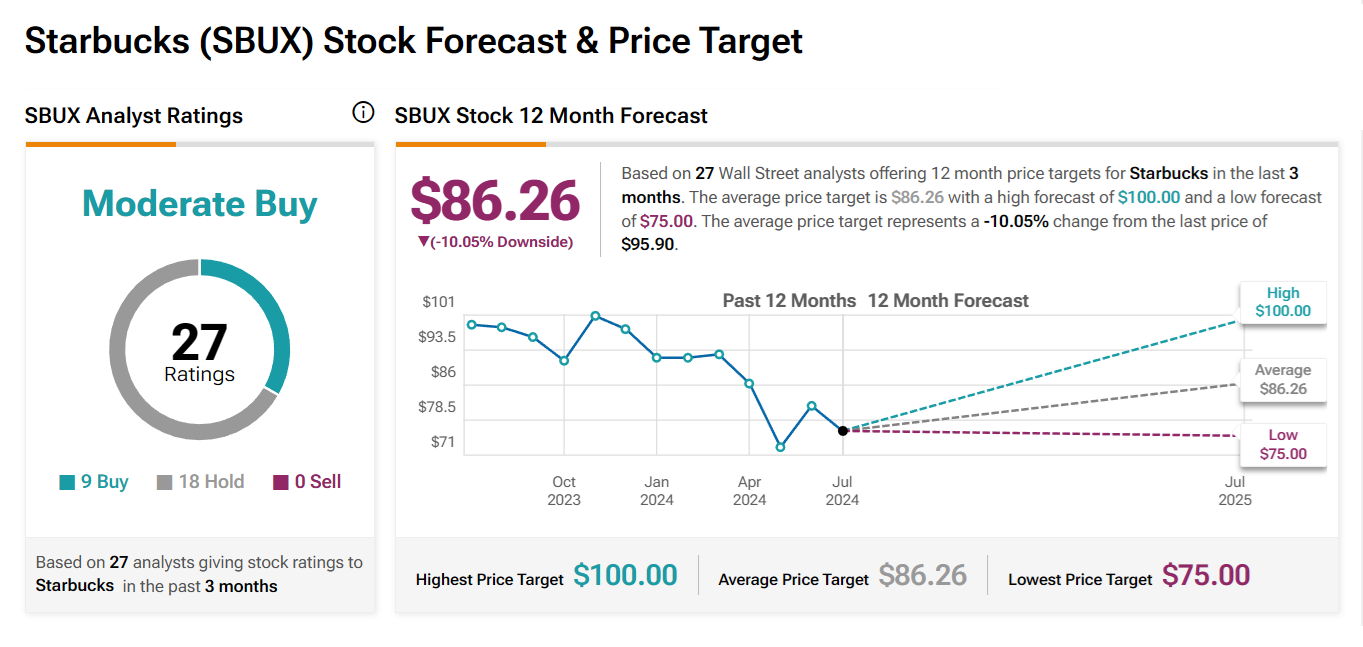

Narasimhan đã bắt đầu điều hành Starbucks vào tháng 3/2023 và tạo ra một sự sụt giảm đáng kể trong giá cổ phiếu của công ty. Cổ phiếu của chuỗi cà phê này đã giảm 22% trong khi chỉ số S&P 500 đã tăng 36%, theo FactSet.

Tác giả bài viết đã rất ngạc nhiên khi chính Nhà sáng lập và cựu Giám đốc điều hành Howard Schultz của Starbucks đã thúc đẩy việc tuyển dụng ông Narasimhan làm Giám đốc điều hành vì ông ấy không có kinh nghiệm trong việc lãnh đạo một chuỗi cửa hàng thực phẩm ngành bán lẻ. Thay vào đó, Narasimhan trước đây là Giám đốc điều hành của Reckitt – công ty sở hữu các thương hiệu như Lysol và Mucinex. Sau khi trở thành CEO, “ông ấy đã dành nhiều tháng để tìm hiểu cơ chế kinh doanh của Starbucks, bao gồm cả việc đào tạo như là một nhân viên pha chế,” CNBC cho biết.

Rõ ràng điều đó là không đủ để giúp ông thúc đẩy tăng trưởng của Starbucks. Vào tháng 4, chuỗi cửa hàng cà phê này đã phải hạ triển vọng tài chính của họ lần thứ hai trong năm 2024, “khi lượng khách đến với cửa hàng đang chậm lại, gây thiệt hại cho doanh thu và lợi nhuận,” tờ Journal cho biết. Hơn thế nữa, Starbucks đã phải đối mặt với sự cạnh tranh gay gắt ở Trung Quốc – một thị trường tăng trưởng chính của hãng.

Trong tháng 5, ông Schultz đã tranh luận rằng chiến lược của công ty là sai lầm. Ông đã viết công cần “cải thiện trải nghiệm đặt hàng và thanh toán trên điện thoại và cải tổ lại cách tạo ra đồ uống mới để tập trung vào những sản phẩm cao cấp giúp công ty trở nên khác biệt,” theo bài đăng trên LinkedIn của ông Schultz được nêu trong báo cáo của CNBC.

Starbucks đã bắt đầu tìm người thay thế Narasimhan. “Hội đồng quản trị của chúng tôi, một vài tháng trước, đã bắt đầu thảo thuận về việc lãnh đạo công ty, và tôi đã đề nghị thông qua một người quen với Brian, và anh ấy đã nhận cuộc gọi,” Mellody Hobson, hiện là giám đốc độc lập chính của Starbucks trả lời CNBC vào ngày 13/08.

Ông Niccol đã xoay chuyển tình thế ở Chipotle ra sao?

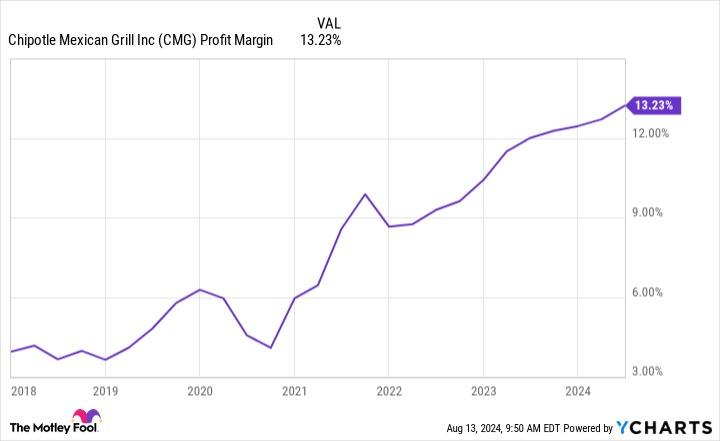

Tỷ suất lợi nhuận của Chipotle (nguồn: Ycharts)

Hội đồng quản trị của Starbucks tự tin ông Niccol có thể thay đổi tình hình kinh doanh môt cách nhanh chóng. “Nhưng những gì chúng tôi thấy được ở Brian là một người, thành thật để nói, đã tới đã làm – kinh qua đủ mọi kiểu bối cảnh thị trường, đủ mọi loại chu kỳ,” Hobson trả lời CNBC. “Khi tôi nói chuyện với anh ấy tôi nhớ anh ấy đã nói, ‘Tôi biết phải làm gì,’” bà nói thêm.

Những thành tựu của Niccol thực sự ấn tượng. Khi ông trở thành Giám đốc điều hành của Chipotle vào năm 2018, ông đã giúp cho chuỗi cửa hàng này hồi phục sau “bê bối ngộ độc thực phẩm và dẫn dắt cửa hàng vượt qua đại dịch,” CNBC cho biết.

Gần đây hơn, trong khi các cửa hàng khác báo cáo sự sụt giảm chóng mặt trong chi tiêu tiêu dùng, Chipotle đã đi ngược xu hướng – tận hưởng sự gia tăng về cả lưu lượng khách hàng và doanh thu, CNBC viết.

Sau đây là những yếu tố quan trọng trong chiến thuật lội ngược dòng của Niccol dành cho Chipotle, giúp thúc đẩy doanh thu của chuỗi cửa hàng burrito tăng gần gấp đôi, đạt 10 tỷ USD trong năm tài chính 2023, Reuters điểm lược:

- Khắc phục các vấn đề an toàn thực phẩm bằng cách đào tạo lại nhân viên làm việc trong cửa hàng về các quy trình an toàn và sức khỏe trong giờ làm việc.

- Mở thêm các cửa hàng mới – gần 1.000 cửa hàng mới đã được mở ra trên toàn cầu dưới thời ông Niccol.

- Hợp lý hóa hoạt động kinh doanh bằng cách giảm thời gian chuẩn bị món sốt quả bơ (guacamole) tới 50% thông qua tự động hóa và đẩy nhanh quá trình nấu nướng bằng cách áp dụng lò nướng hai mặt tự động.

- Hiện đại hóa việc đặt hàng bằng cách nâng cấp chất lượng và hiệu quả của nền tảng đặt hàng trên thiết bị di động và kỹ thuật số của chuỗi cửa hàng burrito.

- Bổ sung làn riêng cho việc nhận đơn đặt hàng qua nền tảng kỹ thuật số. Trong số 271 cửa hàng mới mở trong năm 2023 của công ty, có 238 cửa hàng có làn riêng đó – được gọi là Chipotlane.

Vấn đề năm 2018 của Chipotle không giống với khó khăn năm 2024 của Starbucks

Ông Niccol buộc phải xác định và giải quyết được một loạt các vấn đề khác nhau tại Starbucks so với những gì ông đã làm ở Chipotle. “Starbucks là một mô hình phức tạp hơn rất nhiều so với Chipotle, với các cửa hàng của hãng và được cấp phép, địa điểm hoạt động trong nước và quốc tế, và sự hiện diện đáng kể tại đất nước Trung Quốc đang gặp khó khăn,” chuyên gia phân tích của BTIG Peter Saleh viết trong một báo cáo được CNBC trích dẫn.

Starbucks có số lượng cửa hàng được cấp phép trên quốc tế nhiều hơn so với Chipotle, khi hãng burrito này chủ yếu kinh doanh các nhà hàng cho họ sở hữu trên nước Mỹ. Hơn thế nữa, các cửa hàng của Starbucks ở Trung Quốc, thị trường lớn thứ hai của công ty, đã liên tục phải vật lộn bởi sự cạnh tranh trong nước và nền kinh tế trì trệ, theo ghi nhận của Journal.

Thêm nữa, trong khi moi người vẫn muốn thưởng thức burrito của Chipotle, những quan ngại kinh tế của người tiêu dùng đã làm giảm bớt nhu cầu của họ dành cho cà phê – đây có thể là vấn đề lớn nhất của ông Niccol. “Thách thức của ông ấy là kết nối với tệp khách hàng mới,” chuyên gia phân tích tại Wedbush Nick Setyan nói với CNBC.

“Bên cạnh sức mạnh đổi chiều những bất lợi tầm vĩ mô, chúng tôi coi sự phấn khích của cổ đông (được thể hiện qua giá cổ phiếu ngày 13/08) là quá sớm,” Setyan bổ sung.

Các nhà đầu tư nên hy vọng ông Niccol nhận thấy và giải quyết được những vấn đề khác biệt này. Đã có bài học từ vụ phá sản của Bed Bath & Beyond – khi hội đồng quản trị đã tuyển dụng một Giám đốc điều hành từ Target, người đã áp dụng những chính sách có hiệu quả tại Target cho một công ty cực kỳ khác biệt [với Target] để rồi thu về những kết quả thảm khốc, theo bài đăng của Forbes hồi tháng 5/2023. Bed Bath & Beyond đã nộp đơn xin phá sản vào tháng 4/2023.

Nếu ông Niccol không lưu tâm đến những bài học này, thì ông ấy có thể đi vào vết xe đổ, khi vận dụng sai những chính sách đã hiệu quả tại Chipotle sang cho Starbucks.

- Liệu Niccol có thể thúc đẩy tốc độ tăng trưởng của Starbucks?

- Chắc chắn rằng phần lớn các nhà phân tích đều bày tỏ sự lạc quan lớn lao về khả năng của ông Niccol trong việc thay đổi tình hình ở Starbucks. Dưới đây là lý do:

- Niccol có thể thay thế Schultz. “Brian có thể là giám đốc kinh doanh nhà hàng đủ khả năng để giải quyết ‘vấn đề tồn đọng’ của Người sáng lập Howard Schultz,” chuyên gia phân tích David Palmer của Evercore ISI nói với Reuters.

- Niccol có thể lặp lại điều ông đã làm ở Chipotle tại Starbucks. “Starbucks đã lựa chọn một Giám đốc điều hành nhà hàng cực kỳ nổi tiếng, và việc bổ nhiệm ông ấy… cho thấy một kỷ nguyên mới đang tới gần,” chuyên gia phân tích Andrew Charles của TD Cowen nói với Reuters. “Chúng tôi nhận thấy những điểm tương đồng giữa cú lội ngược dòng năm 2018 của Chipotle để trở lại thành một thương hiệu cao cấp, và điều mà Starbucks cần trong năm 2024 để cải thiện lưu lượng khách hàng.”

- Niccol sẽ sửa lại Starbucks. “Tôi đã reo hò khi nghe được tin tức này của Starbucks… cổ phiếu thực sự là nỗi thất vọng lớn lao, cũng như chính Laxman… Brian Niccol đã tạo ra phép màu ở Chipotle… anh ấy là làm mọi điều đúng đắn và thực sự thúc đẩy công ty sử dụng các đường phân luồng Chipotle, thông qua ứng dụng số hóa … Niccol sẽ sửa được Starbucks,” Nancy Tengler, Giám đốc điều hành của Laffer Tengler Investments, nói với Reuters.

Các nhà đầu tư được cho là nên lạc quan một cách thận trọng, bởi sự hồi phục tại Starbucks sẽ phụ thuộc vào khả năng của Niccol trong việc đưa người tiêu dùng trở lại với các sản phẩm mới và trải nghiệm hấp dẫn hơn tại cửa hàng.

“Dù một phần của sự trì trệ có thể là do việc cắt giảm của nhóm khách hàng vốn đã chi tiêu ít hơn, nhưng phần lớn là kết quả của trải nghiệm tại cửa hàng kém và thiếu đi sự đổi mới ở các khu vực như thực phẩm,” chuyên gia phân tích Neil Saunders của GlobalData viết trong một lưu ý gửi tới các nhà đầu tư, được Washington Post trích dẫn.