Mùa công bố báo cáo thu nhập đang đến gần, và giới đầu tư đang nóng lòng khám phá xem những tập đoàn công nghệ lớn sẽ tận dụng như thế nào các khoản đầu tư vào trí tuệ nhân tạo để tạo ra lợi nhuận. Trong số các công ty hàng đầu về sáng kiến AI, Apple (AAPL) và Alphabet (GOOGL) – trước đây gọi là Google – đang được đặc biệt chú ý. Liệu bạn có nên xem xét thêm một trong những cổ phiếu AI này vào danh mục đầu tư của mình hay không?

Bối cảnh hiện tại của trí tuệ nhân tạo (AI)

Ở giai đoạn đầu phát triển trí tuệ nhân tạo, cộng đồng học thuật đã dẫn đầu trong việc tạo ra các mô hình học máy. Tuy nhiên, theo Báo cáo Chỉ số AI năm 2023 của Đại học Stanford, xu hướng này đã có sự chuyển biến đáng kể.

Ngành công nghiệp, với những tên tuổi lớn như Microsoft, Apple và Alphabet, đã phát triển tới 51 mô hình học máy nổi bật, trong khi các tổ chức học thuật chỉ đóng góp 15 mô hình.

Sự dịch chuyển này có thể được giải thích bởi hai nguyên nhân chính:

- Chi phí đào tạo một mô hình AI ngày nay có thể lên tới hàng chục triệu đô la, một con số vượt xa khả năng tài trợ của nhiều học viện.

- Lợi ích kinh doanh từ việc đầu tư mạnh vào AI ngày càng trở nên rõ ràng. Theo một khảo sát của McKinsey vào năm 2024, 39% người tham gia cho biết họ đã giảm chi phí nhờ áp dụng AI trong tổ chức của mình, với đại diện đến từ đa dạng các lĩnh vực chức năng, bao gồm cả nhân sự và pháp lý.

AI không chỉ mang lại kết quả đo lường được trong nhiều lĩnh vực kinh doanh, mà còn thúc đẩy nhu cầu toàn cầu về các công cụ trí tuệ nhân tạo. Đây là lý do chính đáng để đầu tư vào việc phát triển các ứng dụng AI ngày càng linh hoạt, chính xác và sáng tạo.

Với chi phí phát triển AI ngày càng cao, các công ty AI có nguồn lực mạnh mẽ như Apple và Alphabet đang chiếm lợi thế trong cuộc đua công nghệ này.

Những công ty này không chỉ sở hữu nguồn lực dồi dào, mà còn có thương hiệu được biết đến toàn cầu, cho phép họ phát triển và thu lợi từ các giải pháp AI với khách hàng khắp thế giới.

Cái nhìn tổng quan về Apple và Google

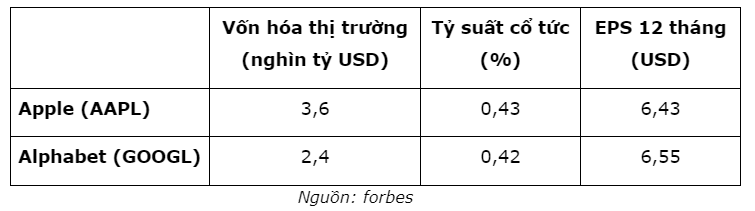

Bảng dưới đây đưa ra so sánh về vốn hóa thị trường, tỷ lệ cổ tức, và EPS (lãi trên mỗi cổ phiếu) trong 12 tháng trước (TTM) giữa cổ phiếu của Apple và Google (Alphabet).

Nếu bạn đang tìm kiếm cổ phiếu có tỷ suất cổ tức hấp dẫn, có lẽ cả cổ phiếu của Apple (AAPL) lẫn Google (GOOGL) không phải là lựa chọn hàng đầu cho năm 2024. Nhà đầu tư không tập trung mua cổ phiếu AAPL hay GOOGL vì lợi tức tiền mặt.

Thay vào đó, họ đầu tư vào những cổ phiếu này với kỳ vọng vào sự tăng trưởng vốn, cùng với những biện pháp bảo vệ do quy mô lớn của các công ty này mang lại.

Quy mô lớn không chỉ giúp các công ty này dễ dàng tiếp cận nguồn vốn mà còn là tấm phao cứu sinh không thể thiếu trong những thời kỳ thị trường biến động.

Tổng quan về Apple (AAPL)

Apple là công ty hàng đầu trong lĩnh vực thiết kế, sản xuất và phân phối các sản phẩm điện tử tiêu dùng như điện thoại thông minh, máy tính bảng, đồng hồ thông minh, máy tính xách tay và máy tính cá nhân.

Ngoài ra, Apple cũng quản lý App Store – một nền tảng phân phối ứng dụng cho các thiết bị của mình, cung cấp dịch vụ lưu trữ đám mây và điều hành dịch vụ thanh toán không dùng tiền mặt Apple Pay.

Sáng kiến AI của Apple

Trong lĩnh vực trí tuệ nhân tạo, Apple đang tập trung vào việc tích hợp các tính năng AI tiên tiến vào sản phẩm của mình, dưới tên gọi Apple Intelligence.

Các tính năng này bao gồm khả năng viết văn bản, tạo hình ảnh, quản lý email, tương tác với ứng dụng và học hỏi từ hành vi người dùng để đơn giản hóa tác vụ. Apple cam kết dịch vụ AI của hãng sẽ cung cấp mức độ bảo mật dữ liệu cao hơn so với các công cụ hiện có trên thị trường.

Apple Intelligence dự kiến sẽ được ra mắt vào năm 2024, nhưng chỉ các thiết bị mới hơn mới được hỗ trợ. Ban đầu, các công cụ AI này sẽ được cung cấp miễn phí, với nguồn thu chủ yếu đến từ việc bán thiết bị. Theo Apple Insider, có khả năng Apple sẽ đưa ra mô hình đăng ký cho những tính năng nâng cao trong tương lai.

Hiệu suất tài chính và tăng trưởng

Trong quý tài chính thứ hai kết thúc ngày 2/5/2024, Apple đã ghi nhận doanh thu dịch vụ kỷ lục và số lượng thiết bị cài đặt đang hoạt động cao nhất mọi thời đại trên toàn bộ sản phẩm và các khu vực địa lý.

Mặc dù doanh số giảm 4,3% và thu nhập ròng giảm 2% so với cùng kỳ năm trước, nhưng EPS pha loãng đã tăng nhẹ 0,01 USD.

Cổ phiếu của Apple đã tăng 21% vào năm 2024, tăng trưởng mạnh mẽ sau khi công bố về Apple Intelligence vào tháng 5. Apple đã hồi phục ấn tượng sau một năm 2022 khó khăn, với mức tăng trưởng 43% vào năm 2023.

Tổng quan về Alphabet (GOOGL)

Alphabet, công ty mẹ của Google, đứng đầu trong việc vận hành Google Search, kinh doanh quảng cáo trực tuyến, phát triển nền tảng điện toán đám mây Google, cung cấp giải pháp lưu trữ và năng suất trực tuyến, và quản lý cửa hàng ứng dụng Google Play. Bên cạnh đó, Alphabet còn thiết kế và bán ra thị trường dòng điện thoại thông minh Google Pixel.

Sáng kiến AI của Alphabet

Alphabet đang tham gia sâu vào cuộc đua AI, cạnh tranh với ChatGPT của OpenAI và các nhà sản xuất chip như Nvidia (NVDA) và Advanced Micro Devices (AMD).

Những dự án chính bao gồm:

- Gemini: Đây là trợ lý AI của Google, có khả năng trả lời câu hỏi, viết văn bản, tóm tắt và phân tích thông tin, tạo hình ảnh, và nhiều hơn nữa. Gemini cũng hỗ trợ cải thiện kết quả tìm kiếm trên Google và có thể được truy cập trực tiếp cho các truy vấn của người dùng. Phiên bản nâng cao, Gemini Advanced, được cung cấp thông qua dịch vụ đăng ký trả phí, hỗ trợ giải quyết các tác vụ phức tạp hơn như lập trình.

- Project Astra: Hiện đang ở giai đoạn bản mẫu, công cụ này có khả năng phân tích hình ảnh từ camera điện thoại thông minh và cung cấp phản hồi bằng lời nói về môi trường xung quanh.

- Tensor Processing Unit (TPU): Google dự kiến ra mắt một loại TPU mới và mạnh mẽ hơn cho khách hàng đám mây vào cuối năm 2024, nhắm đến việc cạnh tranh với các chip AI của NVDA.

Hiệu suất tài chính và tăng trưởng

Trong quý đầu tiên của năm 2024, Alphabet đã ghi nhận mức tăng trưởng doanh số 16% theo tỷ giá hối đoái cố định, với thu nhập ròng tăng 57% và EPS pha loãng tăng 61%.

CEO Sundar Pichai nhấn mạnh rằng sự tăng trưởng mạnh mẽ này đến từ các hoạt động của Tìm kiếm, YouTube và Dịch vụ Đám mây.

Sau một sự khởi đầu chậm chạp trong hai tháng đầu năm, cổ phiếu Alphabet đã hồi phục mạnh mẽ, ghi nhận mức tăng trưởng 37% kể từ đầu năm. Cổ phiếu GOOGL cũng đã tăng 58% trong năm 2023, chứng tỏ sự phục hồi và tăng trưởng vững chắc của công ty.

So sánh các số liệu tài chính

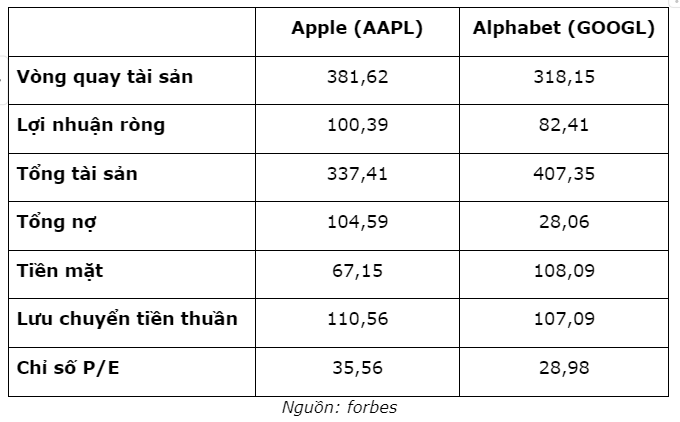

Bảng dưới đây cung cấp một cái nhìn tổng quan về báo cáo thu nhập, bảng cân đối kế toán, dòng tiền và các chỉ số định giá giữa Apple và Alphabet.

Trong vòng 12 tháng gần đây, cả hai công ty đều ghi nhận dòng tiền hoạt động ổn định, dao động trong khoảng từ 107 tỷ đến 111 tỷ USD.

Về phần bảng cân đối kế toán, Alphabet nổi bật với tình hình tài chính mạnh mẽ, sở hữu khoản nợ ít hơn và lượng tiền mặt nhiều hơn so với đối thủ. Về chỉ số định giá, Alphabet cũng dẫn đầu với tỷ lệ P/E thấp nhất.

Thị phần và tiềm năng tăng trưởng

Apple và Google đang tiếp cận lĩnh vực trí tuệ nhân tạo (AI) từ những phương diện khác biệt:

- Apple tập trung sử dụng AI để thúc đẩy doanh số bán thiết bị của mình, với mục tiêu tăng lượng thiết bị cài đặt trên thị trường.

- Google, mặt khác, đang cập nhật sản phẩm chủ lực của mình là Google Search sang mô hình AI và mở rộng sang thị trường phần cứng AI với Tensor Processing Units (TPU). Google cũng đang tích hợp công nghệ AI Gemini vào các phần mềm năng suất của mình, tương tự như bước đi của Microsoft với Copilot.

Trong tương lai, cả hai công ty này có thể sẽ cạnh tranh trực tiếp ở lĩnh vực trợ lý AI hoặc chatbot theo mô hình đăng ký. Theo Grand View Research, thị trường AI đàm thoại được định giá 7,6 tỷ USD vào năm 2022 và dự kiến sẽ tăng trưởng với tỷ lệ tăng trưởng hàng năm kép (CAGR) là 23,6% từ năm 2023 đến năm 2030, đạt doanh thu 41,39 tỷ USD vào năm 2030.

- Apple có vị thế mạnh để dẫn đầu trong phân khúc này, nhờ vào lòng trung thành của khách hàng với thương hiệu và lượng thiết bị lớn đã cài đặt. Sự cam kết của Apple trong việc bảo vệ dữ liệu của người dùng trong khi cá nhân hóa trải nghiệm AI cũng góp phần tạo nên sự khác biệt.

- Google, trong khi đó, có chiến lược chưa rõ ràng. Công ty có vẻ như đang cố gắng ép mình vào lĩnh vực AI chứ không phải tạo ra các giải pháp mới thực sự mang lại giá trị. Việc tích hợp tổng quan AI vào Google Search, ví dụ, đặt Google vào tình thế cạnh tranh trực tiếp với ChatGPT và các trợ lý AI khác. Nếu người dùng không mong muốn Google Search hoạt động giống như ChatGPT, đây có thể là một bước đi mạo hiểm, có khả năng ảnh hưởng tiêu cực đến uy tín của cả Google Search lẫn Gemini.

Kết lại

Trong cuộc đua AI hiện nay, cổ phiếu Apple (AAPL) và Google (GOOGL) đều được đánh giá là sự lựa chọn tương đối cho cả về ngắn hạn lẫn dài hạn.

Apple có tiềm năng để thống trị thị trường, nhưng triển vọng của họ vẫn còn nhiều bất định cho đến khi Apple Intelligence được triển khai rộng rãi đến tay người dùng.

Mặt khác, chiến lược của Google hiện nay là chiến lược kém chắc chắn. Nếu không có những đột phá độc đáo, Google có thể sẽ đối mặt với rủi ro lớn khi cạnh tranh trực tiếp với các nhà phát triển AI hàng đầu và việc tái cấu trúc Google Search, dịch vụ trước đây là nguồn thu nhập chính của họ, có thể không mang lại kết quả như mong đợi.

Nhà đầu tư cần đánh giá chi tiết và cân nhắc kỹ lưỡng trước khi đưa ra quyết định lựa chọn hiệu quả nhất cho mình.

ngay bây giờ")