Không thể phủ nhận rằng định giá thị trường chứng khoán hiện đang ở mức cao ngất ngưởng. Mặc dù Cục Dự trữ Liên bang đã ám chỉ về việc cắt giảm lãi suất vào tháng 9 tại cuộc họp mới nhất của Ủy ban Thị trường Mở Liên bang (FOMC), điều đó không có nghĩa là thị trường chứng khoán sẽ lại lập đỉnh mới. Các nhà đầu tư đang tìm kiếm cổ phiếu an toàn cho thị trường gấu nên bắt đầu chuẩn bị ngay từ bây giờ.

Càng về cuối năm 2024, nền kinh tế càng phải đối mặt với những rủi ro nghiêm trọng mà thị trường chứng khoán đang phớt lờ. Căng thẳng địa chính trị gia tăng ở Trung Đông, các điều kiện trên thị trường lao động vẫn thắt chặt và đồng đô la Mỹ mạnh đều là những dấu hiệu tiêu cực.

Ngoài ra, Chỉ số S&P 500 có thể đã đạt đỉnh trong năm và chuẩn bị bước vào pha điều chỉnh. Các chỉ báo kỹ thuật đang phát đi tín hiệu bán và sự biến động của thị trường chứng khoán có thể sẽ tiếp tục cho đến khi kết thúc cuộc bầu cử tổng thống Mỹ năm 2024. Đối với các nhà đầu tư muốn phòng ngừa rủi ro cho danh mục đầu tư của họ, ba công ty dưới đây sẽ là những lựa chọn đáng để cân nhắc.

PepsiCo (PEP)

Cổ phiếu của PepsiCo (NASDAQ:PEP), công ty thực phẩm và đồ uống đa quốc gia của Mỹ, được xem là một trong những cổ phiếu an toàn nhất trong thị trường giá xuống năm 2025. Với mức độ nhận diện thương hiệu mạnh mẽ và lịch sử chi trả cổ tức ổn định, PepsiCo là lựa chọn cực kỳ đáng tin cậy trong thị trường bất ổn.

Khi thị trường chứng khoán chìm trong sắc đỏ, các nhà đầu tư thường chuyển hướng sang các công ty ngành hàng tiêu dùng thiết yếu, những công ty chuyên kinh doanh và phân phối các sản phẩm thiết yếu cho người tiêu dùng. Ngay cả khi người tiêu dùng cắt giảm chi tiêu, họ vẫn có nhu cầu về các mặt hàng thực phẩm và đồ uống thiết yếu.

Lịch sử trả cổ tức ấn tượng của PepsiCo sẽ mang lại sự an tâm và tăng sức đề kháng rủi ro cho danh mục đầu tư. Trong quý I, công ty đã tăng cổ tức hàng quý thêm 7% lên 1,35 USD một cổ phiếu, nối dài chuỗi 52 năm tăng cổ tức liên tiếp.

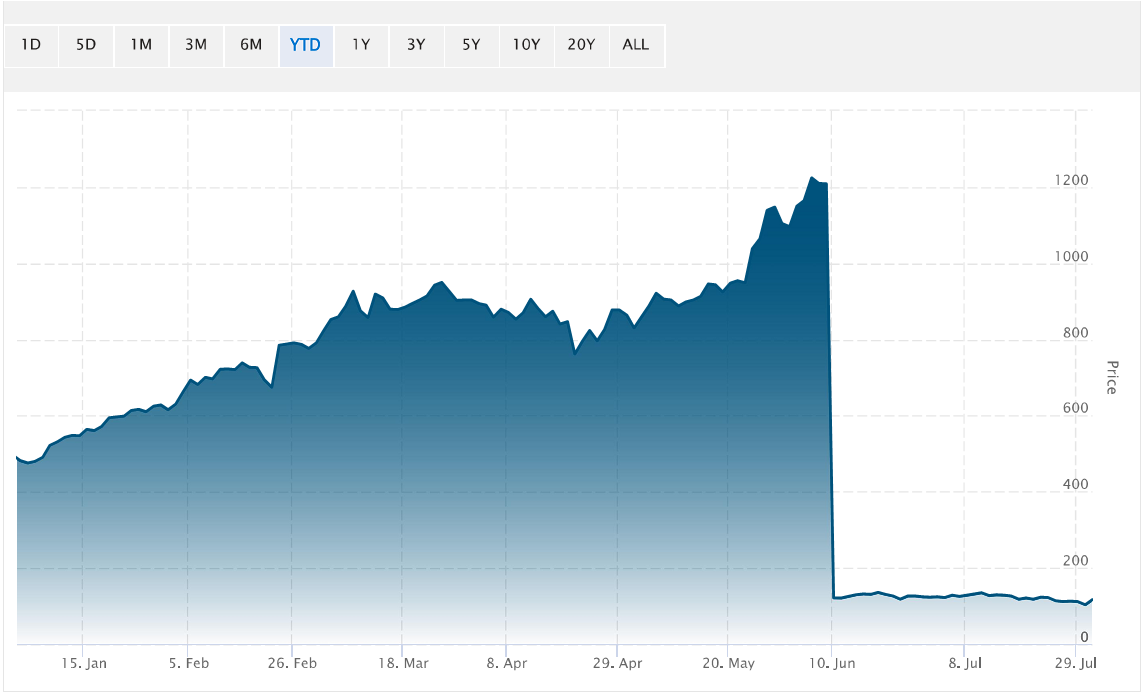

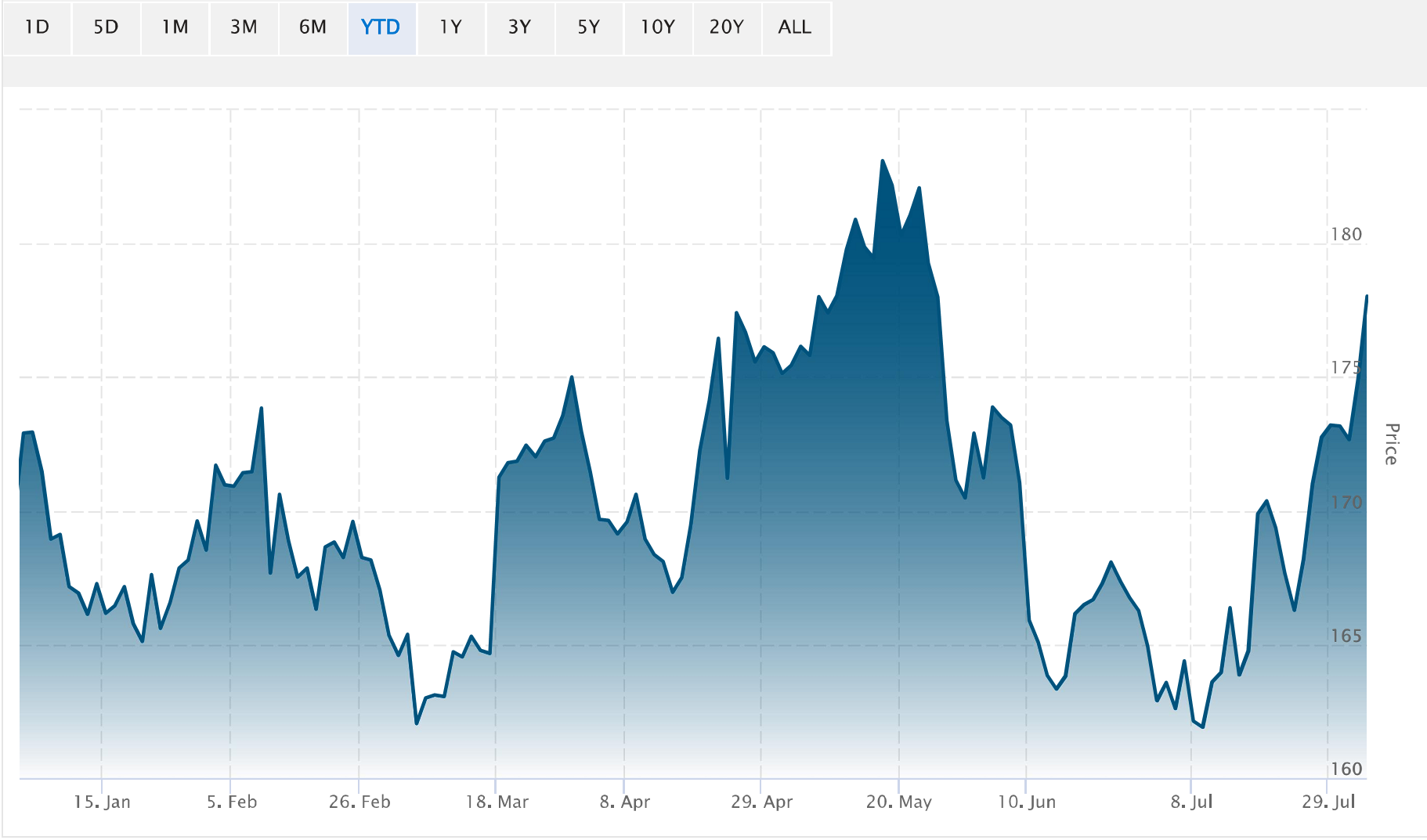

Biểu đồ giá cổ phiếu PEP

PepsiCo đã vượt qua nhiều cuộc suy thoái ở Mỹ và ngày càng trở nên mạnh mẽ hơn. Với doanh thu hữu cơ và thu nhập trên mỗi cổ phiếu (EPS) được dự báo tăng lần lượt 4% và 8% trong năm tài chính 2024, cổ phiếu PEP có thể mang lại sự an toàn cho các nhà đầu tư bước sang năm 2025.

Waste Management (WM)

Waste Management (NYSE:WM), một trong những công ty xử lý và tái chế rác thải lớn nhất thế giới, cũng là lựa chọn chất lượng nữa cho các nhà đầu tư đang tìm kiếm cổ phiếu an toàn trong thị trường giá xuống. Do đặc thù không có tính chu kỳ, ngành quản lý chất thải hầu như ít bị ảnh hưởng bởi suy thoái.

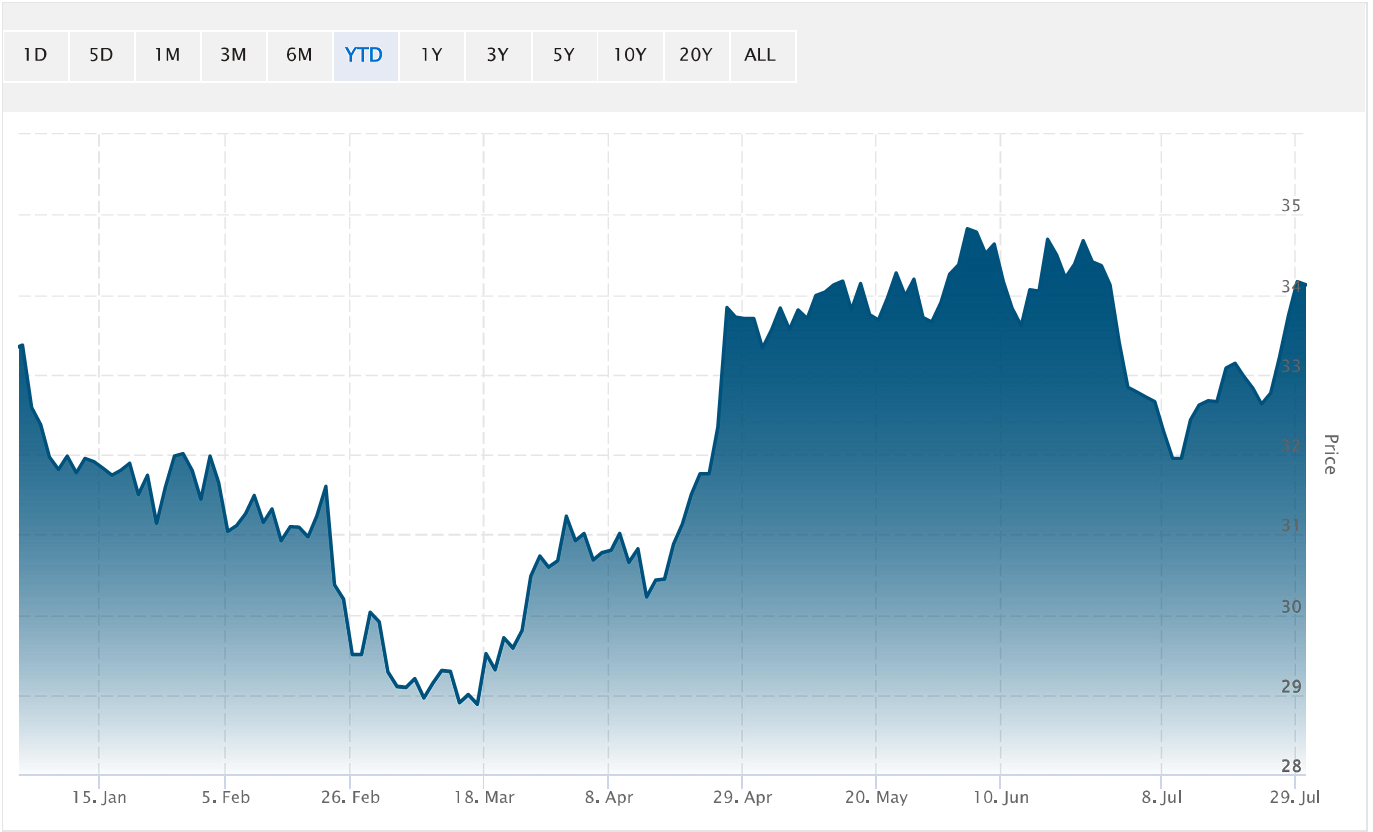

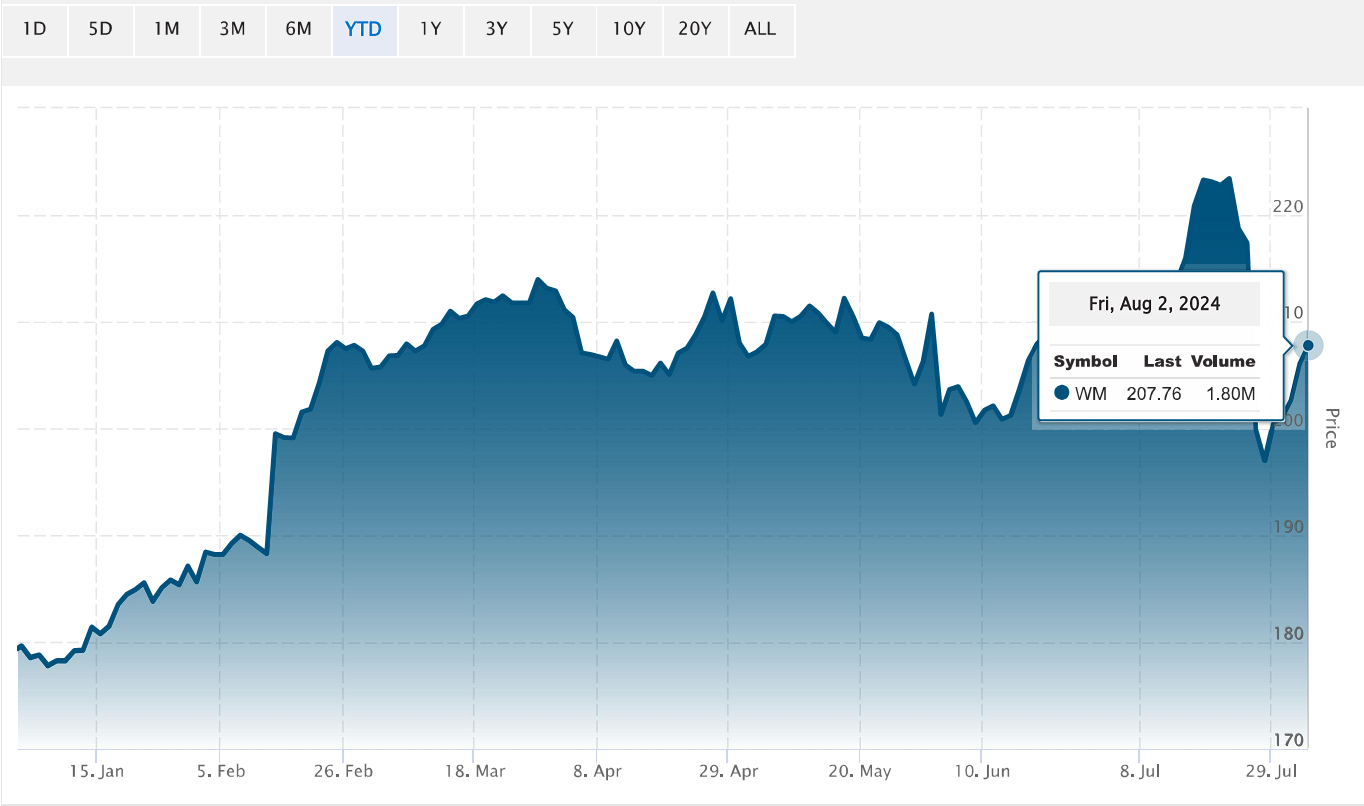

Biểu đồ giá cổ phiếu WM

Waste Management là một công ty lớn trong lĩnh vực dịch vụ môi trường có mô hình hoạt động vừa ổn định vừa không ngừng đổi mới. Trong ba năm qua, hiệu quả hoạt động được cải thiện đã góp phần vào sự tăng trưởng EBITDA đáng kể. Chiến lược tập trung vào hoạt động thu gom và xử lý của công ty đã thúc đẩy doanh thu phân khúc này tăng 422 triệu USD lên 6,64 tỷ USD vào năm tài chính 2023. Ngoài ra, biên EBITDA điều chỉnh và dòng tiền tự do vẫn cực kỳ ổn định trong năm 2024.

Tổng giám đốc điều hành James Fish đang xúc tiến mua lại các công ty ở những khu vực mới để tăng cường hoạt động thu gom và xử lý chất thải của Waste Management. Trong quý II năm 2024, doanh thu tăng 5,5% so với cùng kỳ năm trước (trên cơ sở hàng năm) lên 5,4 tỷ USD. EBITDA điều chỉnh tăng 10,3% lên 1,62 tỷ USD, với biên EBITDA điều chỉnh tăng 130 điểm cơ bản lên 30%.

Với định hướng tiếp tục đầu tư vào mảng kinh doanh năng lượng tái tạo trong năm 2024, cổ phiếu WM có thể mang lại cho các nhà đầu tư cả tăng trưởng lẫn sự ổn định trong thị trường giá xuống.

Mondelez International (MDLZ)

Mondelez International (NASDAQ:MDLZ), một ông lớn trong ngành hàng tiêu dùng thiết yếu, là cái tên cuối cùng trong danh sách cổ phiếu an toàn trong thị trường giá xuống này. Là một trong những công ty thực phẩm và đồ uống lớn nhất thế giới, Mondelez là nơi trú ẩn an toàn đáng tin cậy trong bối cảnh thị trường chứng khoán biến động.

Những cư dân ở Bắc Mỹ sẽ không hề xa lạ gì với các sản phẩm của Mondelez. Công ty sở hữu các thương hiệu đẳng cấp thế giới như Ritz, Oreo, Chips Ahoy, Wheat Thins và Triscuit, được khách hàng cực kỳ ưa chuộng. Mạng lưới phân phối toàn cầu của công ty và sự hiện diện mạnh mẽ trong phân khúc đồ ăn nhẹ đã thúc đẩy dòng tiền của công ty không ngừng tăng trong nhiều thập kỷ qua.

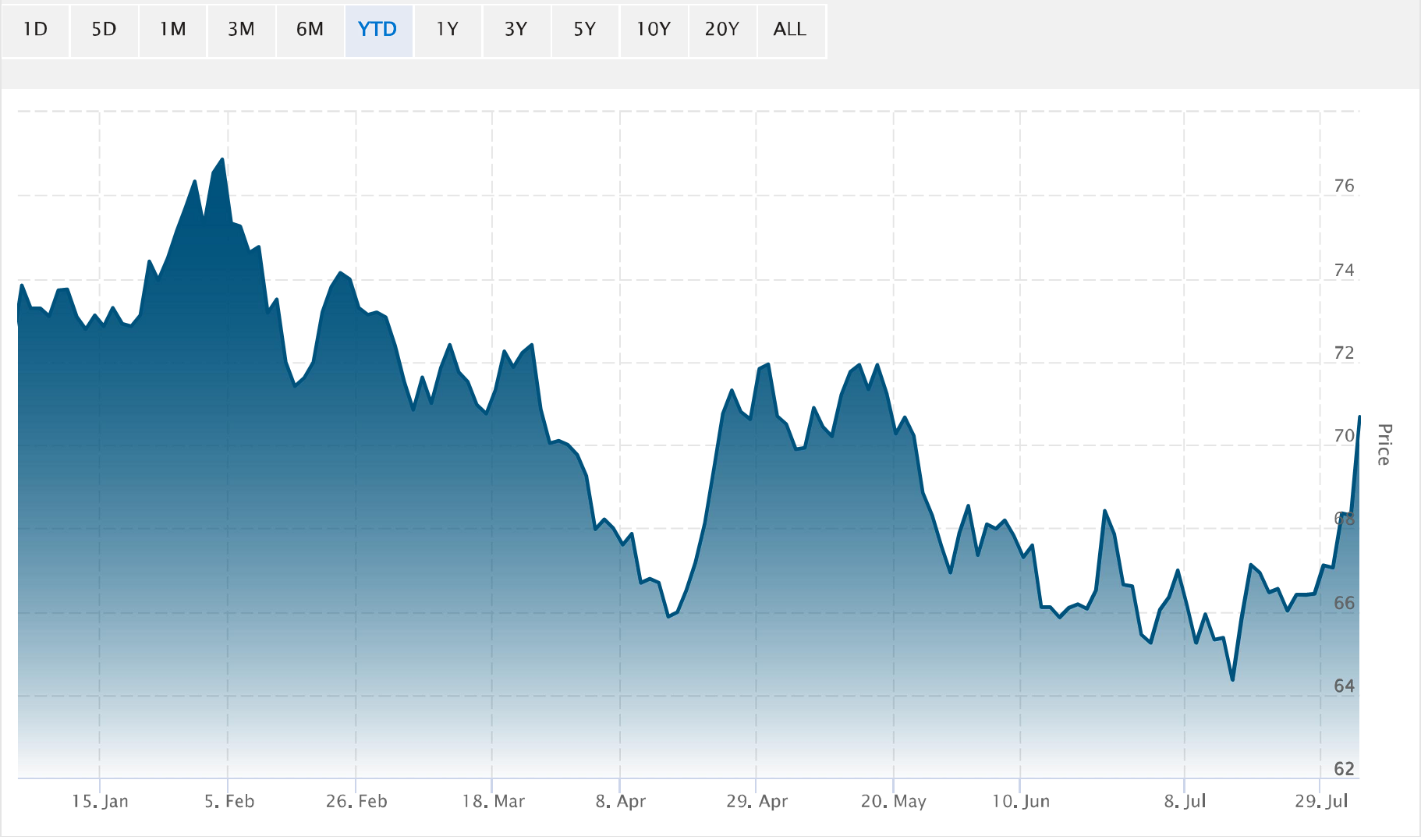

Mondelez đã gặt hái những kết quả hoạt động kinh doanh đáng kinh ngạc trong năm 2023. Trong năm tài chính 2023, doanh thu tăng 14% lên 36,01 tỷ USD, với EPS tăng 85% so với cùng kỳ năm trước lên 3,62 USD một cổ phiếu. Ngoài ra, dòng tiền tự do của công ty tăng 19% so với năm trước lên 3,62 tỷ USD. Các sáng kiến chiến lược giá và kiểm soát chi phí của Mondelez đã giúp gia tăng biên lợi nhuận và khả năng thanh toán của công ty. Bất chấp kết quả tài chính quý II giảm sút, đợt tăng cổ tức mới đây thêm 11% lên 47 cent/cổ phiếu là một minh chứng cho thấy triển vọng tươi sáng của công ty.

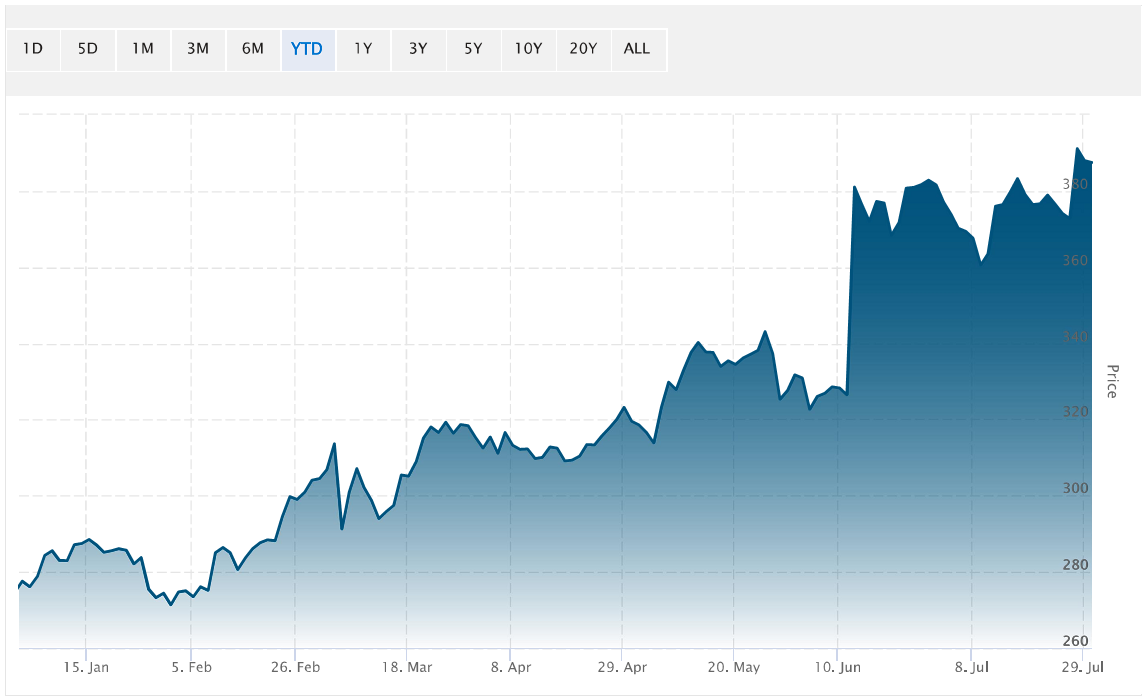

Biểu đồ giá cổ phiếu MDLZ