Cổ phiếu Apple được khuyến nghị Mua do phản ứng nhạy bén của công ty trước sức ép từ thị trường Trung Quốc cũng như khoản đầu tư vào AI. Hơn nữa, lập trường lạc quan này cũng được củng cố bằng sự tự tin ngày càng tăng của nhà đầu tư, thể hiện qua tiềm năng tăng giá hai con số so với giá mục tiêu đồng thuận.

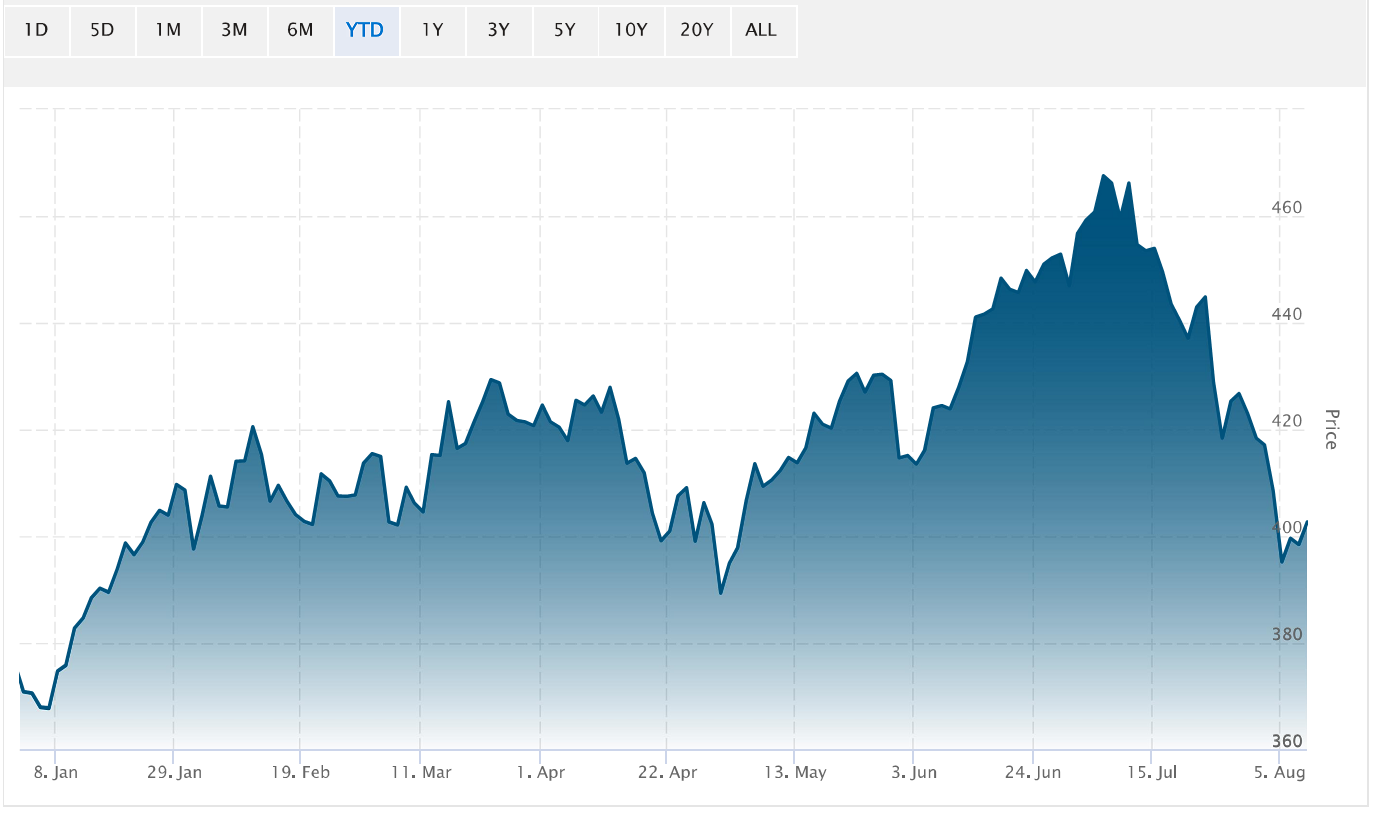

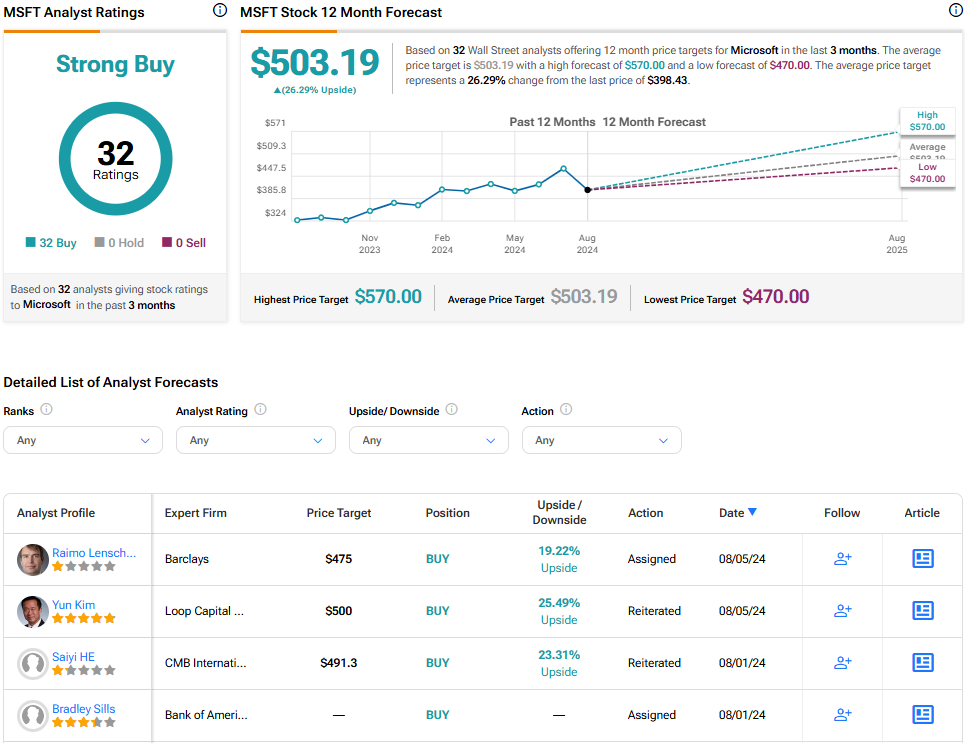

Hồi tháng 2 năm 2024, cán cân rủi ro-lợi nhuận của Apple là tương đối cân bằng, đặc biệt với những thách thức mà công ty phải đối mặt do sức ép cạnh tranh ngày càng tăng trên thị trường Trung Quốc. Triển vọng Trung lập khi đó đã được chứng minh trong ngắn hạn, với một số áp lực giảm giá tương đối xuống mức đáy 164 đô la. Nhưng kể từ đó, cổ phiếu đã tăng lên tới 237,23 đô la, mức cao nhất trong 52 tuần.

Với đà tăng hiện tại và vị thế tiền mặt vững chắc mà công ty sở hữu, Apple có triển vọng phát triển bền vững và mang lại lợi nhuận vốn chắc chắn cho các cổ đông. Vì vậy, cổ phiếu Apple ở thời điểm hiện tại là một cái tên đáng mua. Cũng hỗ trợ cho khuyến nghị Mua này là việc biên độ an toàn tính được từ mô hình dòng tiền chiết khấu DCF đã đạt mức hai con số.

Hãy cùng tìm hiểu thêm chi tiết.

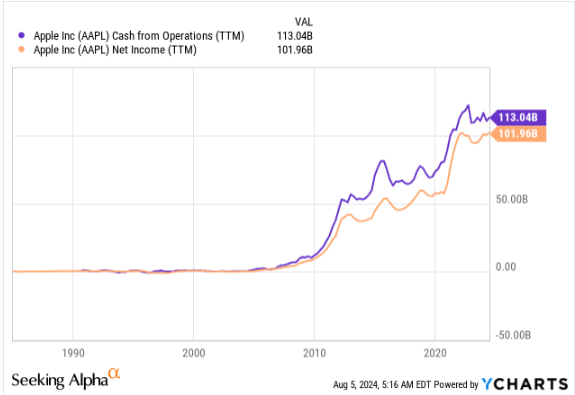

Dữ liệu của YCharts

Tránh xa thị trường Trung Quốc: giải pháp cho sức ép cạnh tranh ngày càng gia tăng ở quốc gia này

Cạnh tranh ở Trung Quốc đang ngày càng gia tăng giữa Apple và Huawei, trong đó Apple đã là nạn nhân của cuộc chiến khốc liệt với doanh số bán hàng sụt giảm. Do sử dụng chip sản xuất tại địa phương, mang lại cho người tiêu dùng Trung Quốc cảm giác sở hữu, Huawei đã tận dụng được lợi thế ở thị trường trong nước. Trước cạnh tranh gay gắt này, Apple đang giải quyết vấn đề bằng cách đa dạng hóa thị trường ra khỏi Trung Quốc và tập trung vào các thị trường thuận lợi hơn như Ấn Độ và Đông Nam Á.

CEO của Apple, Tim Cook, đã đến thăm Singapore và dành 250 triệu đô la để phát triển hoạt động của công ty tại đây. Ngoài ra, Apple còn đầu tư đáng kể vào Ấn Độ như một thị trường cho các sản phẩm và dịch vụ của mình, cũng như một đối tác sản xuất lắp ráp iPhone 16 và Pro Max cho Nhà Táo.

Theo Bloomberg, Ấn Độ đã sản xuất 14 tỷ đô la iPhone trong năm tài chính gần nhất với doanh thu tăng 33% và chào đón lễ khánh thành cửa hàng Apple Store đầu tiên. Trong quý 3 năm 2024, Apple dường như đang tận dụng tối đa thị trường Ấn Độ với doanh thu chạm mốc kỷ lục 85,78 tỷ đô la. Với những tiến bộ đáng khích lệ này, đây chắc chắn là một khởi đầu mạnh mẽ để thoát khỏi Trung Quốc, nơi hoạt động kinh doanh ngày càng trở nên khó khăn hơn.

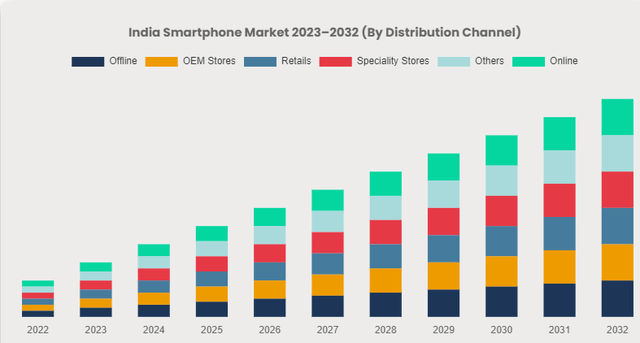

Với tiến triển đầy hứa hẹn này, thành công của Apple tại thị trường Ấn Độ được dự báo sẽ tăng trưởng vững chắc từ giờ đến năm 2032. Thị trường điện thoại thông minh Ấn Độ được ước tính sẽ tăng trưởng với tốc độ CAGR 8,1% trong giai đoạn 2023-2032, một báo hiệu tốt cho tăng trưởng và doanh thu của Apple trong tương lai, một yếu tố có thể làm giảm đáng kể tác động của cạnh tranh từ Trung Quốc.

Nguồn: Custom Market Insights

Đổi mới: AI đóng vai trò trung tâm

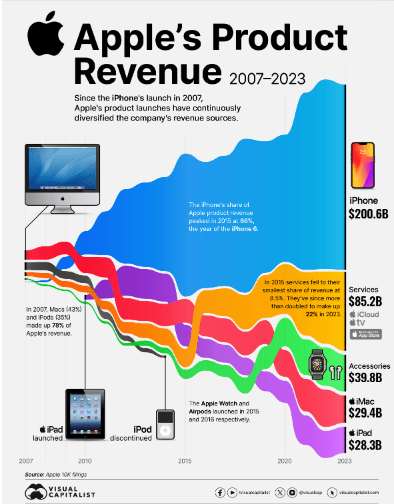

Sự hấp dẫn trong luận điểm đầu tư vào Apple phần lớn được thúc đẩy bởi sự cống hiến của công ty cho đổi mới. Danh mục sản phẩm sắp ra mắt của công ty, bao gồm mẫu iPhone 16 được mong đợi từ lâu, sẽ giúp tăng doanh số và duy trì sức cạnh tranh của Apple, dựa trên hiệu suất trong lịch sử khi doanh thu của công ty phản ứng với các lần ra mắt iPhone mới.

Nguồn: Visual Capitalist

Hơn nữa, việc đưa các yếu tố trí tuệ nhân tạo vào các sản phẩm tiếp theo của Apple có khả năng sẽ biến đổi hoàn toàn giao diện người dùng và tạo ra các luồng doanh thu hoàn toàn mới. Hồi tháng 2, Tim Cook đã cho biết công nghệ thế hệ tiếp theo của công ty sẽ bao gồm một số khả năng hỗ trợ AI, sẽ công bố vào cuối năm nay. Với những đổi mới công ty đã thực hiện, có lý do để tin người dùng iPhone sẽ có thể thực hiện các công việc AI ngay trên thiết bị của họ thay vì trên đám mây, nơi phần lớn các tác vụ AI tạo sinh hiện đang được xử lý, nhờ bộ xử lý A17 mới của Apple và hệ điều hành iOS 18 sắp ra mắt. Tất nhiên, điều này có thể mang lại cho Siri, trợ lý tích hợp của Apple, nhiều khả năng hơn nữa.

Các đổi mới AI đã đi kèm với rất nhiều sự lạc quan. Sau thông báo về chiến lược AI của công ty vào tháng 6, tâm lý đối với cổ phiếu Apple đã được cải thiện đáng kể. Ý tưởng có tên “Apple Intelligence” là một sự tích hợp của công nghệ ChatGPT từ OpenAI vào các mẫu iPhone trong tương lai, cùng với việc thiết kế lại trợ lý kỹ thuật số Siri. Trong tương lai, Siri sẽ có thể soạn email, gửi tin nhắn và làm việc với lịch. Cook gọi cách tiếp cận này là “AI dành cho phần còn lại của chúng ta”, tập trung vào người tiêu dùng hơn là các doanh nghiệp.

Apple hy vọng các tính năng AI mới của mình sẽ thuyết phục hơn một tỷ người dùng nâng cấp lên mẫu iPhone sắp ra mắt. iPhone vẫn là sản phẩm quan trọng nhất của Apple, chiếm một nửa doanh thu hàng năm của công ty.

Tại sao chiến lược AI có giá trị với Apple?

Cùng với sự đổi mới trong AI, việc Apple mở rộng sang Ấn Độ và các khu vực triển vọng khác là một động thái chiến lược cần thiết cho thành công trong tương lai. Sau đây là lý do tại sao:

Đầu tiên, Ấn Độ có tiềm năng lớn với một thị trường chưa được khai thác đáng kể. Với chỉ một nửa trong số 1,4 tỷ người sở hữu điện thoại thông minh, Ấn Độ mang đến cơ hội tăng trưởng đáng kể. Việc mở các địa điểm bán lẻ tại Ấn Độ, chẳng hạn như Khu phức hợp Bandra Kurla ở Mumbai, đã giúp Apple cung cấp cho khách hàng trải nghiệm bán lẻ nổi tiếng của Nhà Táo, một yếu tố sẽ giúp họ khai thác thị trường tốt hơn thông qua tiếp xúc trực tiếp với người tiêu dùng, nhận phản hồi trực tiếp và đưa ra quyết định nhanh chóng và ít tốn kém hơn.

Hơn nữa, việc ra mắt các cửa hàng Apple tại Ấn Độ đã mang lại doanh thu khổng lồ; chỉ riêng trong ngày đầu kinh doanh, cửa hàng Mumbai đã tạo ra doanh số 1,2 triệu đô la. Điều này nói lên rất nhiều về tiềm năng lớn của thị trường Ấn Độ, cũng như khả năng tồn tại của cách tiếp cận chiến lược của công ty bán hàng trực tiếp thông qua các cửa hàng bán lẻ. Nhận định này được hỗ trợ bởi doanh thu quý 3 năm 2024 của công ty, tăng 760 triệu đô la từ phần còn lại của khu vực Châu Á Thái Bình Dương – bao gồm Thái Lan, Philippines, Indonesia, Ấn Độ và Philippines – so với cùng kỳ năm ngoái.

Thêm nữa, việc áp dụng AI có thể là một động lực mang tính cách mạng đối với công ty. Trước hết, các thiết bị của Apple sẽ trở nên không thể thiếu đối với khách hàng do trải nghiệm người dùng được cải thiện, phần lớn được nâng cao nhờ các tính năng AI như đã thảo luận ở trên. Ngoài ra, nó sẽ mang lại cho công ty một lợi thế cạnh tranh vì nó sử dụng thông tin từ 1,2 tỷ người dùng và hơn 2 tỷ thiết bị, cung cấp cho Apple thông tin chi tiết để thúc đẩy sự đổi mới và trải nghiệm cá nhân hóa. Việc nhấn mạnh vào quyền riêng tư dữ liệu, đảm bảo tính bảo mật và độ tin cậy của các tính năng AI, là điều rất cần thiết để giành được sự chấp nhận của khách hàng.

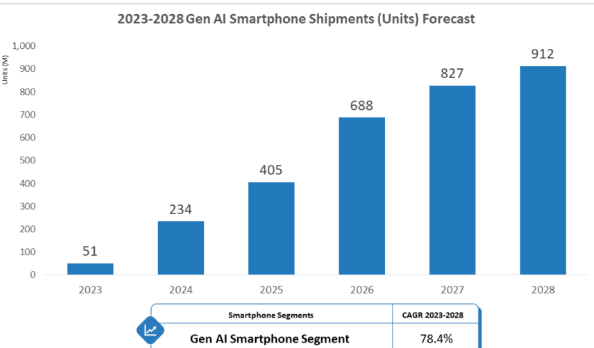

Cuối cùng, đến năm 2030, AI được dự đoán sẽ được sử dụng rộng rãi, với số lượng người tiêu dùng chấp nhận sử dụng vượt qua các công nghệ cũ như PC. Theo dự kiến, số lượng lô hàng điện thoại thông minh AI toàn cầu sẽ đạt 912 triệu đơn vị vào năm 2028, tương đương tốc độ tăng trưởng kép hàng năm (CAGR) 78,4% trong giai đoạn 2023 đến 2028.

Nguồn: IDC

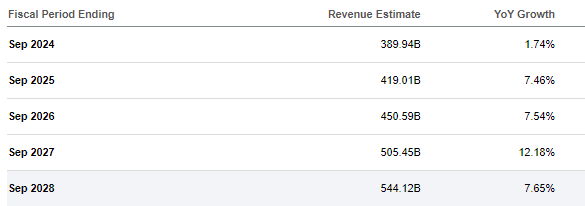

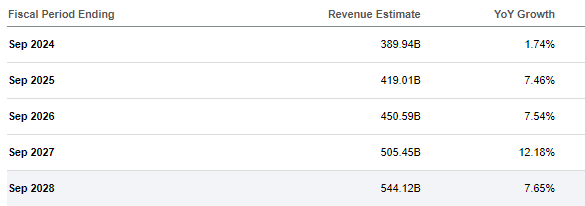

Tóm lại, tận dụng các thị trường mới, việc đa dạng hóa thị trường và các đổi mới AI của Apple sẽ cho phép công ty tiếp tục dẫn đầu ngành công nghệ bằng cách cung cấp cho khách hàng các khả năng AI tiên tiến, tùy chỉnh và tập trung vào quyền riêng tư. Khả năng phát triển và duy trì sức cạnh tranh trên thị trường toàn cầu phụ thuộc vào chiến lược kép đầu tư vào AI và tiếp cận cơ sở đối tượng rộng hơn. Điều này giải thích cho triển vọng tươi sáng của công ty như được mô tả trong các dự báo tài chính và EPS vững chắc.

Nguồn: Seeking Alpha

Nguồn: Seeking Alpha

Báo cáo quý III năm 2024: điểm nổi bật

Vào ngày 1 tháng 8 năm 2024, Apple đã báo cáo thu nhập quý III năm tài chính 2024 với những điểm nổi bật chính sau đây:

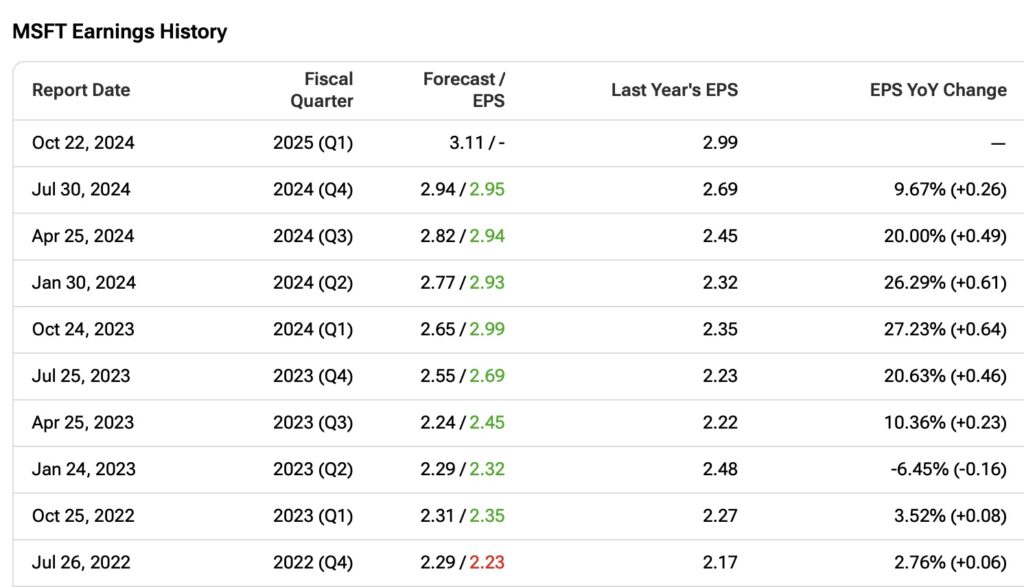

Trước hết, công ty đã công bố doanh thu hàng quý đạt 85,8 tỷ đô la, cao hơn 1,40 tỷ đô la so với ước tính và tăng 5% so với cùng kỳ năm ngoái. Tăng trưởng này cho thấy nhu cầu mạnh mẽ đối với các sản phẩm và dịch vụ của Apple, ngay cả khi công ty phải đối mặt với bất ổn kinh tế trên toàn cầu. Thu nhập trên một cổ phiếu đã tăng 11% lên 1,40 đô la, vượt dự báo với chênh lệch 0,06 đô la, một dấu hiệu cho thấy lợi nhuận tăng và kiểm soát chi phí hiệu quả.

Hơn nữa, thu nhập từ dịch vụ đã đạt mức cao kỷ lục 24,2 tỷ đô la, cho thấy nguồn doanh thu này đang trưởng thành và có thể mang lại nhiều sự ổn định hơn cũng như không gian để mở rộng. Tăng trưởng ở đây sẽ giúp công ty thoát khỏi sự phụ thuộc vào phần cứng.

Apple cũng đã chứng minh sự tận tâm của mình đối với đổi mới bằng cách giới thiệu một hệ thống trí tuệ cá nhân sử dụng các mô hình AI tạo sinh. Điều này có thể cách mạng hóa ngành bằng cách cải thiện trải nghiệm người dùng và mở ra các cơ hội thu nhập mới.

Công ty đã trả lại hơn 32 tỷ đô la cho các cổ đông trong quý, bao gồm 26 tỷ đô la mua lại cổ phiếu trong thị trường mở và 3,9 tỷ đô la cổ tức cùng các khoản tương đương, cũng như công bố thanh toán khoản cổ tức 0,25 đô la cho mỗi cổ phiếu phổ thông đăng ký trước ngày 12 tháng 8 năm 2024 vào ngày 15 tháng 8 năm 2024. Điều này cho thấy sự tự tin của công ty vào dòng tiền và sự tận tâm trong việc cung cấp giá trị cho cổ đông.

Tóm lại, các yếu tố này đều chỉ đến tăng trưởng liên tục và khả năng tận dụng các công nghệ mới nổi, chẳng hạn như trí tuệ nhân tạo, của Apple để điều chỉnh theo các điều kiện thị trường ngày một thay đổi. Một dự báo lạc quan hơn nữa được hỗ trợ bởi khả năng tạo ra dòng tiền hoạt động lớn đáng kể của công ty, cho phép họ chi trả đáng kể cho cổ đông. Hơn nữa, tăng trưởng của ngành dịch vụ cũng chỉ đến một hệ sinh thái mạnh mẽ với khả năng hỗ trợ cho nhiều sự mở rộng hơn nữa.

Định giá cổ phiếu Apple (AAPL)

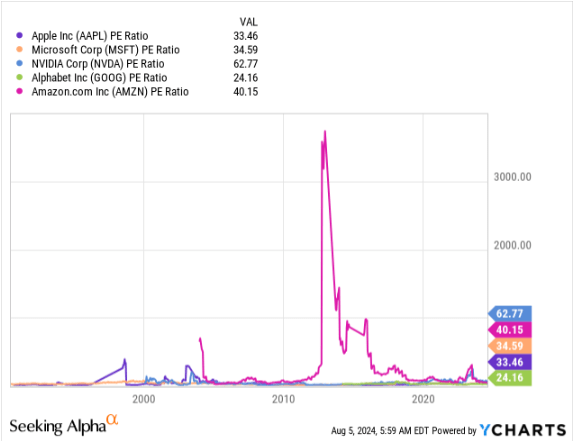

Theo quan điểm định giá tương đối, Apple là cổ phiếu có định giá thấp thứ hai trong số các công ty vốn hóa lớn hàng đầu với PE ở mức 33,46 lần mặc dù là công ty có vốn hóa thị trường cao nhất, đồng nghĩa với việc công ty đang bị định giá thấp.

Dữ liệu của YCharts

Kết quả của mô hình DCF có thể hỗ trợ cho nhận định về mức định giá thấp này. Công ty rất phù hợp với mô hình này vì mô hình sử dụng dòng tiền trong tương lai, những yếu tố thiết yếu quyết định giá trị. Để giải quyết hạn chế chính của mô hình—phụ thuộc quá mức vào các giả định—chúng ta có thể sử dụng một tốc độ tăng trưởng thận trọng và đặt tỷ lệ chiết khấu bằng với chi phí sử dụng vốn bình quân (WACC). WACC tính đến rủi ro liên quan đến cấu trúc vốn của công ty nên nó có tính đến cả chi phí cơ hội và rủi ro.

Với logic này, chúng ta có thể sử dụng tốc độ tăng trưởng thận trọng ở mức 11%, với CAGR cho dòng tiền tự do trong 5 năm ở mức 12% và tốc độ tăng trưởng cuối cùng ở mức 6%. Đối với tỷ lệ chiết khấu, chúng ta sử dụng WACC của công ty ở mức 8,9% theo Value Investing.

Sử dụng các giả định này và áp dụng tỷ lệ FCF/cổ phiếu 6,75 đô la trong 12 tháng qua làm trường hợp cơ sở, giá trị hợp lý của cổ phiếu sẽ được tính ở mức 251,62 đô la, tương ứng với biên độ an toàn 14% so với giá hiện tại.

Một số rủi ro

Mặc dù việc đầu tư vào Apple tương đối lạc quan, đầu tư vào cổ phiếu này cũng có rủi ro tương tự như đầu tư vào bất kỳ doanh nghiệp nào khác. Một rủi ro lớn khi đầu tư vào Apple là sự phụ thuộc của công ty vào doanh số iPhone.

Hiệu suất tài chính của Apple phụ thuộc rất nhiều vào doanh số iPhone, chiếm một nửa doanh thu của công ty. Các yếu tố như thị trường bão hòa, cạnh tranh gay gắt hơn hoặc thiếu sự đổi mới trong các mẫu máy tương lai có thể dẫn đến nhu cầu iPhone thấp hơn, làm giảm giá trị cổ phiếu của Apple.

Kết luận

Cổ phiếu Apple xứng đáng nhận khuyến nghị Mua xét đến sự đa dạng hóa và sự kết hợp với chiến lược sáng tạo của công ty. Biên độ an toàn hai con số của giá cổ phiếu cũng mang lại một điểm vào lệnh khá tốt cho các nhà đầu tư tiềm năng. Đối với nhà đầu tư nào đang tìm kiếm sự kết hợp giữa tính ổn định và tiềm năng tăng trưởng, Apple đang mang đến một cơ hội vô song trong bối cảnh thị trường hiện tại.

: Cổ phiếu công nghệ có sức đề kháng cực tốt")