Join our community of SUBSCRIBERS and be part of the conversation.

To subscribe, simply enter your email address on our website or click the subscribe button below. Don't worry, we respect your privacy and won't spam your inbox. Your information is safe with us.

Fortinet được dự báo sẽ tiếp tục dẫn đầu lĩnh vực cùng triển vọng tăng trưởng cao hơn trong nửa cuối năm.

Procore đang tăng trưởng mạnh mẽ và nỗ lực cách mạng hóa ngành xây dựng.

Cả hai cổ phiếu đều có tỷ lệ rủi ro/lợi nhuận hấp dẫn với các nhà đầu tư.

Hai cổ phiếu này dù không mấy tên tuổi nhưng chúng có thể trở thành những viên ngọc quý trong danh mục đầu tư.

Thị trường chứng khoán đã ghi nhận nhiều diễn biến tích cực trong thời gian gần đây. Chỉ số S&P 500 đã tăng 14% từ đầu năm đến nay trong khi chỉ số Nasdaq Composite tăng 17%. Các công ty công nghệ lớn là những tác nhân chính đóng góp vào phần lớn mức tăng điểm này của thị trường chứng khoán. Bên cạnh đó, vẫn có những doanh nghiệp công nghệ dù không nổi đình nổi đám nhưng có thể mang đến những cơ hội đầu tư cực kỳ tiềm năng.

Dưới đây là hai công ty công nghệ như vậy. Mỗi công ty đều đã gặt hái những kết quả tài chính vững chắc và có cơ hội thị trường lớn để theo đuổi. Chúng ta sẽ cùng tìm hiểu chi tiết ở phần dưới đây.

Fortinet

Fortinet (FTNT) có thể không phải là công ty an ninh mạng đầu tiên xuất hiện trong suy nghĩ của hầu hết các nhà đầu tư nhưng công ty này đã đạt được kết quả tài chính mạnh mẽ trong nhiều năm. Kể từ đợt phát hành cổ phiếu lần đầu ra công chúng (IPO) vào năm 2009, cổ phiếu của công ty đã tăng hơn 3.400%, vượt xa mức tăng của chỉ số S&P 500. Tuy vậy, mọi thứ đã không được suôn sẻ trong năm qua khi cổ phiếu của Fortinet giảm 19% do tăng trưởng giảm mạnh trong ba quý.

Sự sụt giảm gần đây của cổ phiếu này xuất phát từ sự chững lại ở một số chỉ số trọng yếu. Cụ thể, tăng trưởng doanh thu hàng năm đã chậm lại trong 5 quý gần nhất và hóa đơn (là thước đo doanh thu trong tương lai) cũng đi theo chiều hướng tương tự. Những kết quả này khiến nhà đầu tư bi quan về công ty.

Bất chấp tăng trưởng doanh thu chậm lại, Fortinet vẫn có thể duy trì lợi nhuận ổn định và tạo ra dòng tiền tự do mạnh mẽ. Ngoài ra, công ty kỳ vọng sẽ đạt được kết quả tốt hơn trong nửa cuối năm 2024. Doanh thu năm 2024 dự kiến sẽ tăng từ 8% đến 10%, cao hơn mức tăng trưởng doanh thu chỉ 7% trong quý I. Doanh thu hóa đơn dự kiến sẽ tăng từ 0% đến 3% trong cả năm sau khi giảm 6% trong Q1.

Mức giá cổ phiếu hiện tại cho thấy thị trường vẫn chưa lạc quan về triển vọng của công ty trong tương lai, nhưng đừng xem nhẹ cơ hội mua hấp dẫn này bởi những khó khăn hiện tại của công ty chỉ là trở ngại ngắn hạn.

Procore

Một số công ty thành công nhất trên thế giới tìm kiếm thành công bằng nỗ lực cách mạng hóa những công ty trong một ngành. Procore (PCOR) đang nỗ lực cách mạng hóa lĩnh vực quản lý xây dựng. Hiện nay, các chuyên gia xây dựng vẫn sử dụng nhiều loại phần mềm cũ hoặc các hệ thống tài liệu khác nhau bao gồm bảng tính và thậm chí cả bút và giấy. Procore thiết kế và cung cấp phần mềm quản lý xây dựng với tính năng tạo ra một trung tâm để tất cả các thành viên tham gia vào một dự án xây dựng có thể giao tiếp và cộng tác.

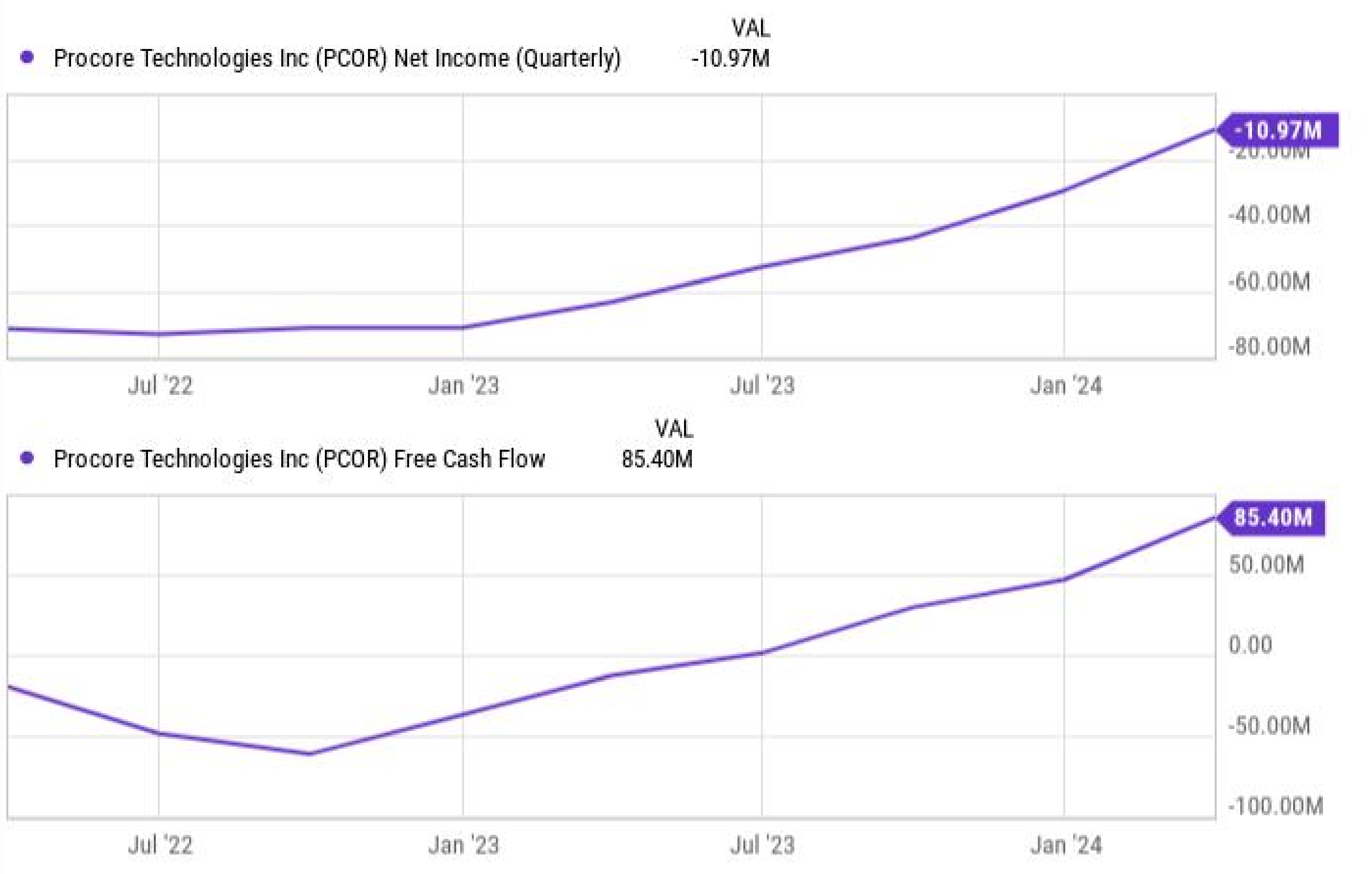

Procore mới chỉ trở thành công ty đại chúng từ năm 2021 nhưng liên tục gặt hái những kết quả hoạt động kinh doanh cực ấn tượng và không ngừng được cải thiện theo thời gian. Doanh thu tăng trưởng đều đặn và thu hút được ngày càng nhiều khách hàng, bao gồm cả những khách hàng lớn sẵn sàng chi mạnh hàng năm cho nền tảng của họ. Do vẫn đang trong chế độ tăng trưởng nên công ty vẫn chưa hoạt động kinh doanh có lãi. Tuy nhiên, lợi nhuận đã từng bước được cải thiện. Hãy xem xét khoản lỗ ròng và sự tăng trưởng của dòng tiền tự do trong hai năm qua.

Dữ liệu thu nhập ròng PCOR (hàng quý) theo YCharts.

Một điểm tích cực nữa là Procore đang hoạt động trong một ngành lớn. Công ty ước tính chi tiêu xây dựng toàn cầu sẽ đạt 15 nghìn tỷ USD vào năm 2030. Ngay cả khi con số đó thấp hơn 50% trên thực tế thì không thể phủ nhận quy mô cơ hội dành cho Procore là rất lớn. Sự tăng trưởng ổn định theo thời gian sẽ giúp Procore lớn mạnh ngay cả khi công ty phải chia sẻ cơ hội thị trường với các đối thủ cạnh tranh.

Cơ hội cho các nhà đầu tư

Cả Fortinet và Procore đều đang gặt hái những kết quả tài chính ấn tượng trong các ngành có nhiều cơ hội thị trường trong tương lai. Do nhận được ít sự chú ý của giới truyền thông, Fortinet và Procore dường như là những khoản đầu tư tiềm năng cùng tỷ lệ rủi ro/lợi nhuận hấp dẫn dành cho các nhà đầu tư.

Cổ phiếu Nvidia đã tăng gần ba lần kể từ đầu tháng 6 năm 2023.Dự báo doanh thu của nhà sản xuất bộ xử lý đồ họa này liên tục được điều chỉnh tăng nhờ vị thế thống trị trên thị trường chip AI.Tăng trưởng lợi nhuận mạnh mẽ trong 5 năm tới có thể thúc đẩy cổ phiếu NVDA tăng giá hơn nữa.

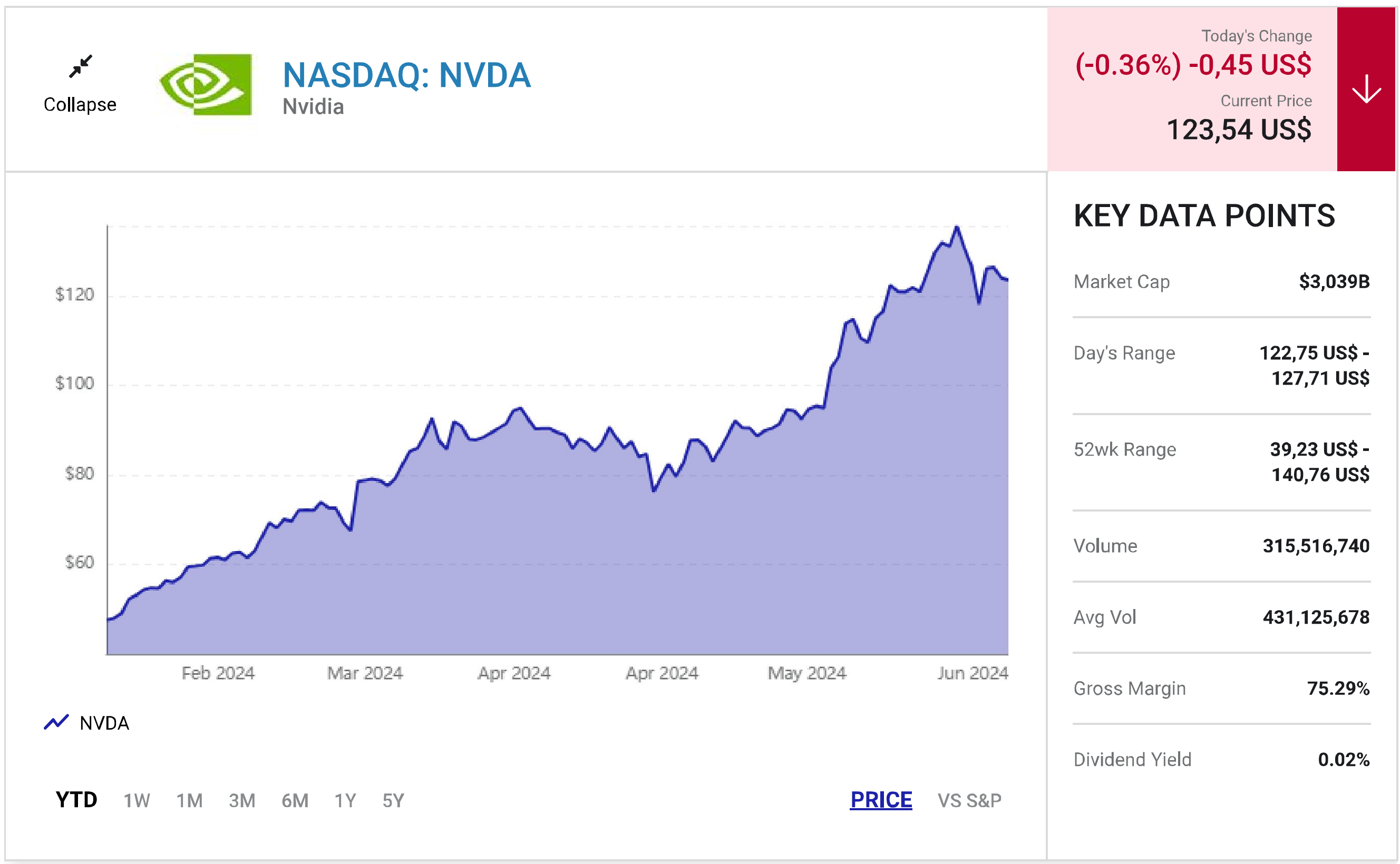

Liệu cổ phiếu của nhà sản xuất chip có thể tiếp tục tăng sau những đợt tăng điểm mạnh mẽ trong năm qua?

Vào đầu tháng 6 năm ngoái, cổ phiếu Nvidia (NVDA) được dự báo sẽ tăng gấp đôi giá trị trong khoảng thời gian 3 năm mhưng nó đã tăng 196%, tương đương với gần ba lần giá trị ban đầu chỉ trong vòng một năm, vượt xa dự báo.

Biểu đồ giá cổ phiếu NVDA

Dưới đây là phân tích nguyên nhân cổ phiếu Nvidia của nhà sản xuất chip này tăng mạnh trong năm qua.

Sự tăng trưởng của Nvidia vượt xa dự báo Phố Wall

Theo dự báo của các nhà phân tích được đưa ra cách đây một năm, doanh thu và thu nhập trên mỗi cổ phiếu (EPS) của cổ phiếu Nvidia lần lượt ở mức 42,9 tỷ USD và 7,68 USD trên mỗi cổ phiếu trong năm tài chính 2024. Kết quả là công ty đã kết thúc năm tài chính với thu nhập điều chỉnh là 12,96 USD trên mỗi cổ phiếu và doanh thu 60,9 tỷ USD.

Các nhà phân tích cũng dự báo doanh thu của Nvidia sẽ lần lượt đạt 50,6 tỷ USD trong năm tài chính 2025 và 62,7 tỷ USD trong năm tài chính 2026.

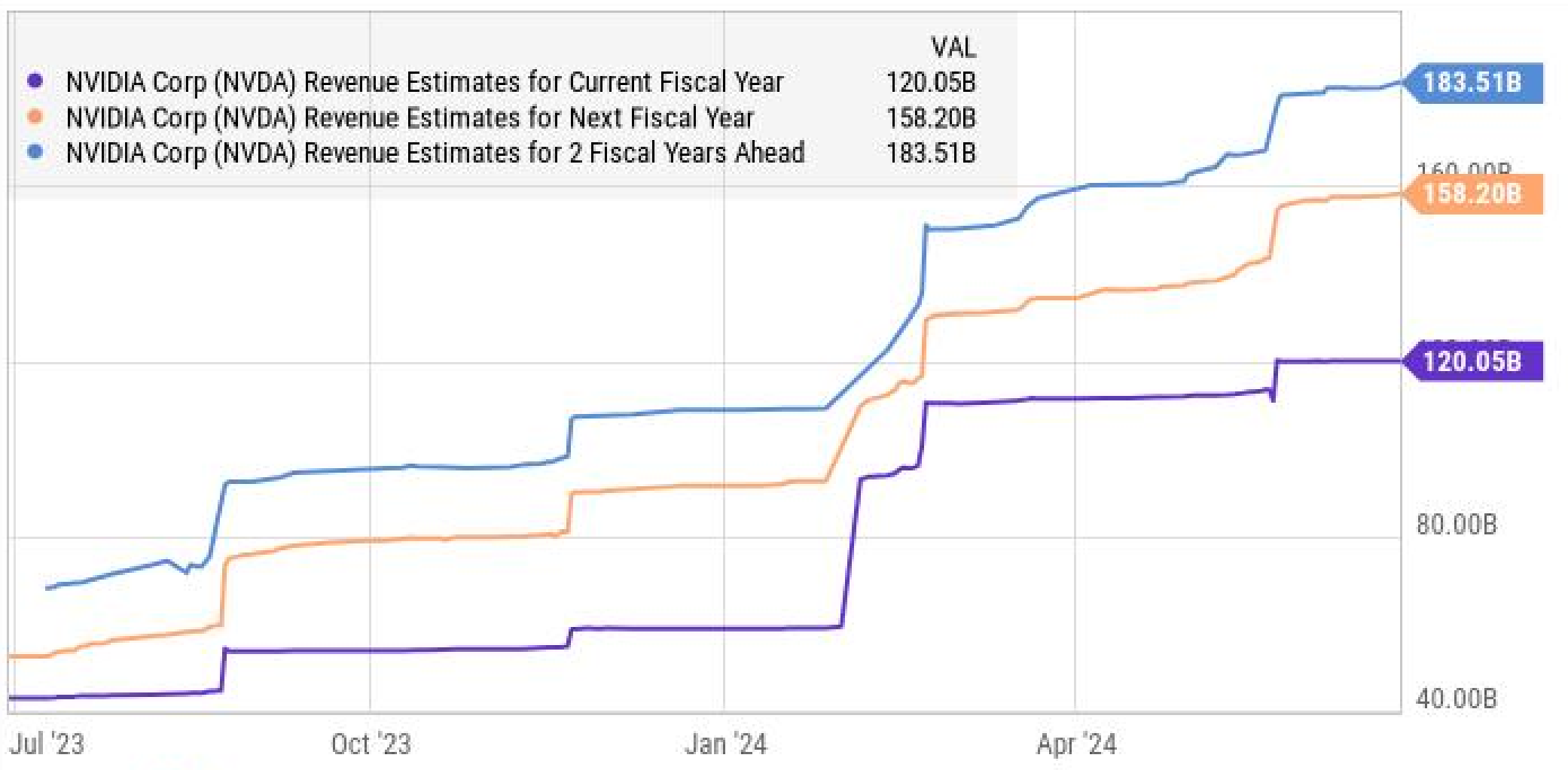

Tuy nhiên, biểu đồ dưới đây cho thấy dự báo của các nhà phân tích đối với Nvidia đã được điều chỉnh tăng vọt trong năm qua.

Dự báo doanh thu NVDA cho năm tài chính hiện tại theo YCHARTS

Điều đó không bất ngờ vì nhà sản xuất chip này liên tục đạt được mức tăng trưởng quý vượt kỳ vọng nhờ nhu cầu lớn về chip trí tuệ nhân tạo (AI). Cụ thể, trong quý I của năm tài chính 2025 (kết thúc vào ngày 28 tháng 4), doanh thu của Nvidia đã tăng 262% so với cùng kỳ năm trước lên 26 tỷ USD và thu nhập trên mỗi cổ phiếu tăng 461% lên 6,12 USD.

Sự tăng trưởng mạnh mẽ như vậy đã khiến các nhà phân tích liên tục nâng dự báo tăng trưởng đối của công ty như được minh họa trong biểu đồ trên. Giám đốc điều hành Jensen Huang cho biết tốc độ tăng trưởng mạnh mẽ này sẽ tiếp tục được duy trì khi các công ty và quốc gia đang hợp tác với Nvidia để chuyển đổi các trung tâm dữ liệu truyền thống trị giá hàng nghìn tỷ USD sang điện toán tăng tốc và xây dựng một loại trung tâm dữ liệu mới, các nhà máy AI, để sản xuất hàng hóa mới là trí tuệ nhân tạo.

Các nhà đầu tư cần lưu ý rằng, Nvidia đang đóng vai trò tiên phong trong việc phát triển AI với các sản phẩm phần cứng và phần mềm. Công ty đã kiểm soát 94% thị trường bộ xử lý đồ họa AI (GPU) vào năm ngoái và đang thống trị tuyệt đối trong lĩnh vực này bất chấp những nỗ lực cạnh tranh từ các đối thủ. Với việc thị trường GPU toàn cầu được dự báo sẽ đạt mức tăng trưởng hàng năm là 31% cho đến năm 2032 và tạo ra doanh thu 594 tỷ USD mỗi năm trong suốt giai đoạn dự báo, Nvidia rõ ràng còn dư địa để tiếp tục tăng trưởng mạnh mẽ trong thời gian dài.

Ngoài trung tâm dữ liệu AI, Nvidia còn có nhiều xúc tác tăng trưởng khác. Đây là nhà cung cấp hàng đầu của các GPU được sử dụng trong máy tính cá nhân (PC) với thị phần ước tính khoảng 88%. Đây là một lợi thế cực kỳ lớn để công ty duy trì mức tăng trưởng cao trong tương lai nhờ nhu cầu lớn của thị trường GPU.

Tăng trưởng lợi nhuận là bệ phóng cho cổ phiếu Nvidiatiếp tục bay cao

Doanh thu của Nvidia được dự báo sẽ tăng mạnh trong ba năm tài chính tới. Điểm tích cực là tỷ lệ lợi nhuận trên doanh thu không ngừng tăng. Các nhà phân tích dự báo lợi nhuận của công ty sẽ tăng trưởng hàng năm ở mức 43% trong 5 năm tới. Dựa trên thu nhập 1,21 USD trên mỗi cổ phiếu Nvidia trong năm tài chính 2024, lợi nhuận trên mỗi cổ phiếu Nvidia có thể tăng lên 7,24 USD sau 5 năm.

Nhân thu nhập dự phóng sau 5 năm với bội số thu nhập dự phóng 29 của chỉ số Nasdaq-100 (chỉ số đại diện cho nhóm cổ phiếu công nghệ) sẽ được mức giá cổ phiếu là 210 USD, tăng 78% so với mức giá hiện tại. Tuy nhiên, với cơ hội trị giá hàng nghìn tỷ USD từ thị trường cuối mà công ty đang nắm giữ cùng tốc độ mở rộng nhanh chóng của các thị trường cuối như thị trường chip AI, sẽ không ngạc nhiên nếu cổ phiếu Nvidia tiếp tục tăng mạnh trong 5 năm tới và vượt mục tiêu giá 200 USD của Phố Wall.

Ngay cả khi là một trong những công ty có giá trị nhất thế giới, cổ phiếu Apple vẫn là lựa chọn đầu tư tuyệt vời.

Mặc dù gã khổng lồ công nghệ Apple (AAPL) đã mang lại lợi nhuận vượt trội thị trường trong gần suốt chiều dài lịch sử hoạt động, nhưng một số nhà đầu tư và nhà phân tích vẫn hoài nghi về triển vọng tăng trưởng của nhà sản xuất iPhone này.

Quy mô vốn hóa thị trường khổng lồ lên tới 3 nghìn tỷ USD là một phần nguyên nhân làm chậm tốc độ tăng trưởng của công ty, đặc biệt là cỗ máy tạo tiền lớn nhất của Apple – iPhone – không còn tạo ra mức tăng trưởng doanh thu hàng năm như trước đây.

Dù đây là những lo ngại có cơ sở nhưng vẫn có những lý do thuyết phục để mua và nắm giữ cổ phiếu Apple vĩnh viễn. Dưới đây ba lý do như vậy.

1. Văn hóa đổi mới của Apple

Làm thế nào để công ty có thể tồn tại trong nhiều thập kỷ? Nhìn chung việc cung cấp các sản phẩm hoặc dịch vụ cần thiết có lẽ là chưa đủ. Ngay cả trong các lĩnh vực như chăm sóc sức khỏe, các công ty cũng cần phải đổi mới liên tục để không bị tụt hậu. Đổi mới là điều cực kỳ cần thiết, đặc biệt trong lĩnh vực công nghệ mà Apple đang hoạt động. Chính văn hóa đổi mới không ngừng là yếu tố giúp Apple tồn tại và phát triển mạnh mẽ trong suốt thời gian dài.

Apple không cần phải là công ty đầu tiên tung sản phẩm ra thị trường nhưng là bậc thầy trong việc cải tiến và nâng cấp các sản phẩm hiện có. Đó là những gì họ đã làm với iPhone và nhiều công nghệ khác. Apple mới đây đã chính thức công bố kế hoạch phát triển trí tuệ nhân tạo (AI) bằng việc bổ sung nhiều tính năng AI cho các thiết bị đủ điều kiện (bao gồm cả iPhone 15 Pro trở lên). Kế hoạch nói trên đã phần nào xua tan những hoài nghi rằng Apple đang bị tụt lại phía sau trong cuộc đua AI.

Không còn nghi ngờ gì nữa, sẽ còn nhiều điều đáng chờ đợi từ Apple. Ngoài AI, Apple cũng đang đầu tư rất mạnh tay vào các nỗ lực nghiên cứu và phát triển (R&D) để phục hồi mức tăng trưởng cao như trước đây. Đó là một lý do không thể tuyệt vời hơn để cân nhắc nắm giữ cổ phiếu này.

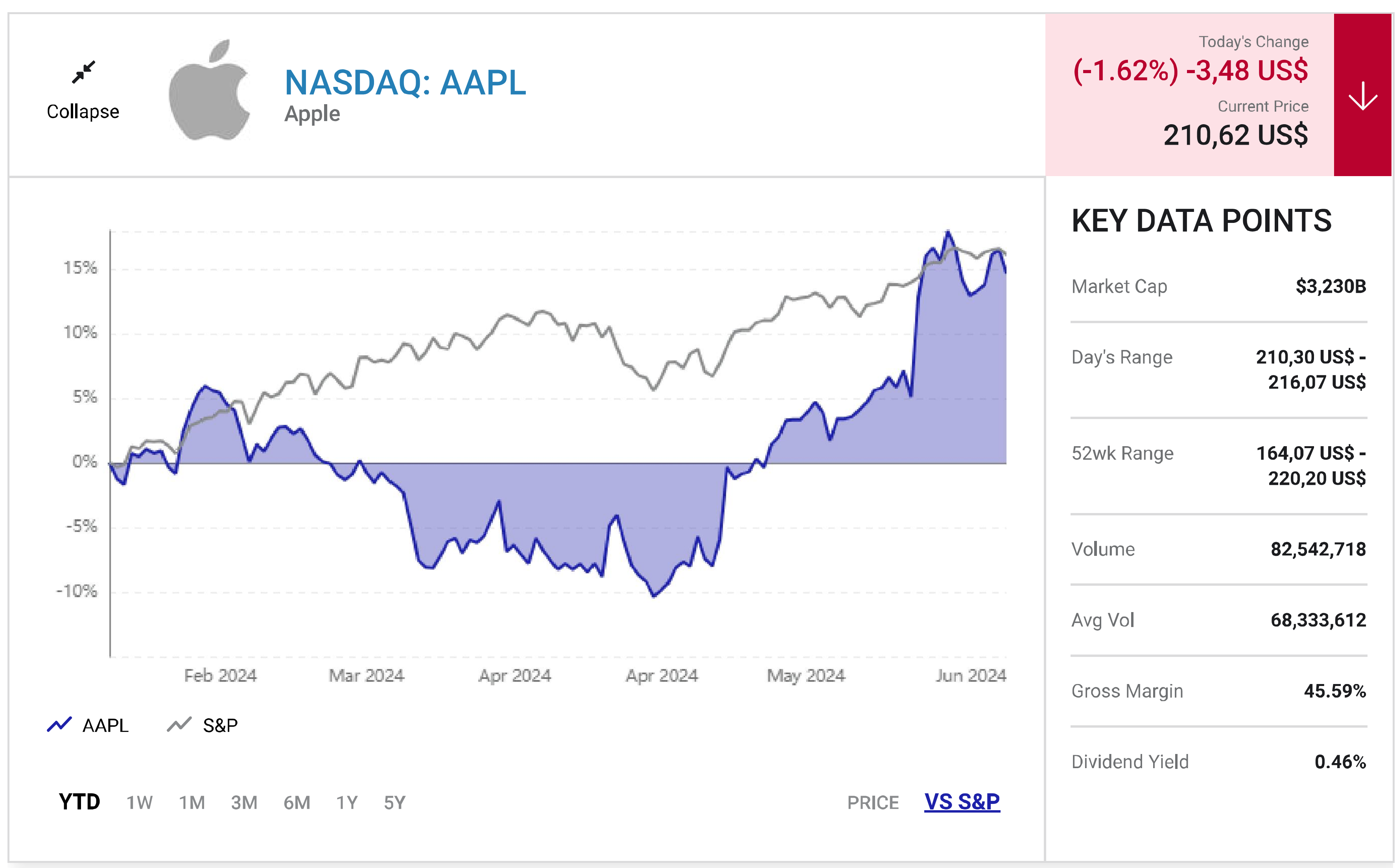

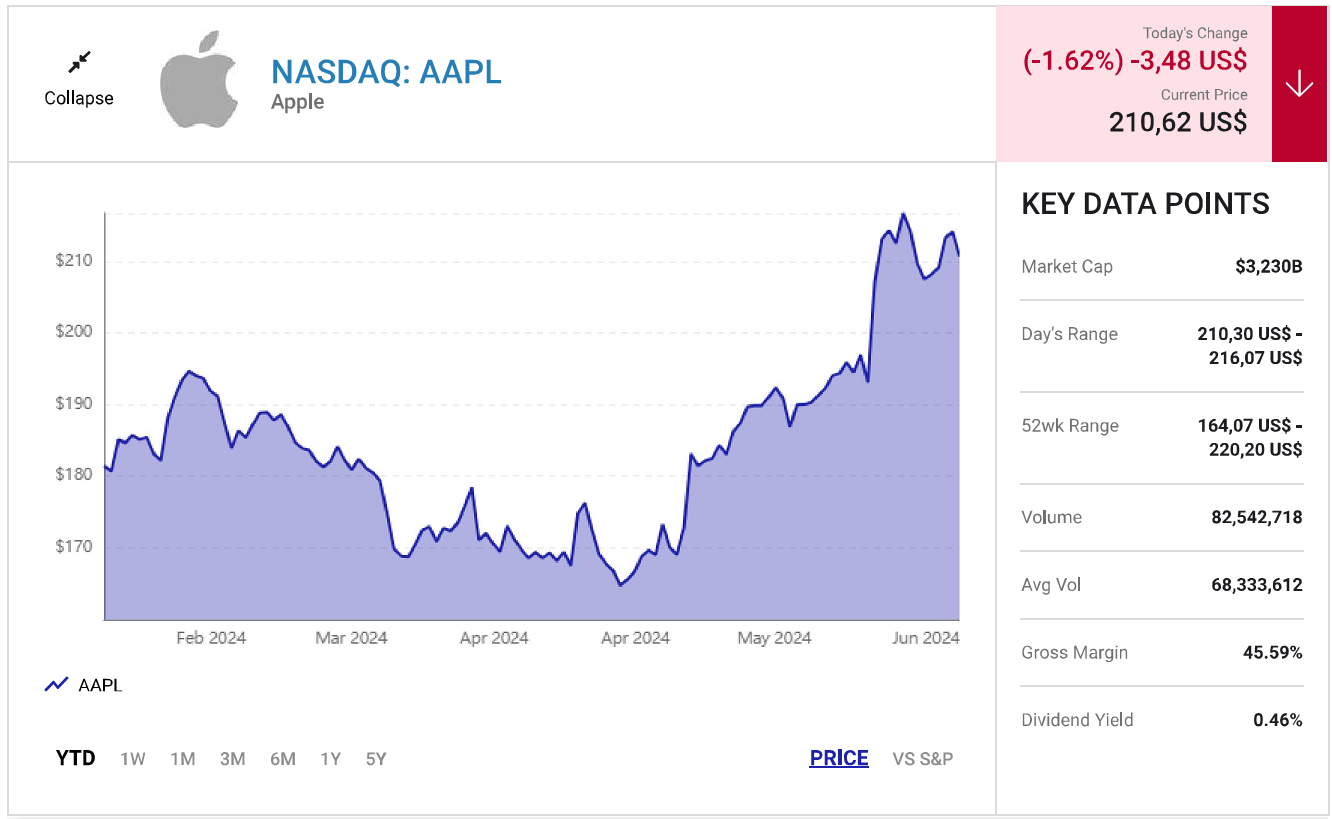

Biểu đồ giá của cổ phiếu Apple (AAPL)

2. Một hệ sinh thái có chiều sâu

Apple (AAPL) đã gặt hái thành công theo nhiều cách khác nhau. Một trong số đó chính là việc hãng phát triển một hệ sinh thái phong phú gồm các thiết bị và khách hàng sử dụng ít nhất một trong số hơn 2 tỷ thiết bị Apple đang được lưu hành. Nhóm khách hàng này chính là một tài sản có giá trị khổng lồ.

Công ty hiểu rõ điều này hơn ai hết và đó là lý do tại sao họ đang đẩy mạnh việc phát triển phân khúc dịch vụ thông qua việc cung cấp nhiều dịch vụ khác nhau bao gồm Apple Music và Apple TV. Apple hiện có hơn 1 tỷ thuê bao trả phí.

Đây là một lợi thế nữa trong chiến lược ngày càng tập trung vào dịch vụ của Apple. So với mảng sản xuất và kinh doanh phần cứng, mảng dịch vụ có tỷ suất lợi nhuận cao hơn nhiều nhờ cơ sở khách hàng khổng lồ. Do đó, chiến lược tập trung vào mảng dịch vụ sẽ góp phần từng bước cải thiện tỷ suất lợi nhuận gộp bất chấp mảng dịch vụ vẫn chưa đóng góp đáng kể vào doanh thu của công ty.

Trong quý II năm tài chính 2024 (kết thúc vào ngày 30 tháng 3), doanh thu mảng dịch vụ đạt 23,9 tỷ USD, cao hơn khoảng 14% so với cùng kỳ năm trước và chiếm khoảng 26% tổng doanh thu của Apple (90,8 tỷ USD).

Nhưng con số đó đã tăng lên đều đặn qua các năm từ mức chỉ 10% trong quý III năm 2015. Xu hướng này báo hiệu một triển vọng dài hạn tích cực của cổ phiếu Apple.

3. Lợi thế cạnh tranh của Apple

Mặc dù Apple được hưởng lợi từ một hệ sinh thái phong phú nhưng liệu công ty có thể giữ chân được phần lớn khách hàng? Câu trả lời là Có! Bởi vì cổ phiếu Apple có lợi thế cạnh tranh cực lớn. Hoạt động kinh doanh của Apple được hưởng lợi từ hiệu ứng mạng lưới, chi phí chuyển đổi và thương hiệu mạnh, tất cả đều là những lợi thế cạnh tranh quan trọng.

Hiệu ứng mạng lưới có thể thấy thông qua App Store: Càng nhiều người sử dụng thì giá trị mang lại cho các nhà phát triển càng lớn và ngược lại. Với hiệu ứng mạng lưới, giá trị dịch vụ cũng tăng theo thời gian sử dụng.

Các thiết bị của Apple cũng có những tính năng mà điện thoại thông minh hoặc máy tính bảng khác không có, giúp việc trao đổi thông tin giữa các thiết bị Apple trở nên cực kỳ tiện lợi. Rời khỏi hệ sinh thái có nghĩa là bỏ lại những tính năng này, đồng thời phải gánh thêm khoản chi phí chuyển đổi phát sinh.

Cuối cùng, Apple luôn được xếp hạng là một trong những thương hiệu có giá trị nhất trên thế giới. Những đặc điểm trên đây đảm bảo hoạt động kinh doanh của công ty luôn đứng vững trước mọi sự cạnh tranh gay gắt.

Apple (AAPL) với nhiều dòng sản phẩm thu hút trên thị trường

Nhà đầu tư nên mua và nắm giữ cổ phiếu Apple

Giống như hầu hết các công ty khác, Apple (AAPL) luôn phải đối mặt với những khó khăn, thách thức như sự sụt giảm doanh số bán iPhone ở Trung Quốc và các vụ kiện chống độc quyền. Tuy nhiên, công ty có nhiều cách để thu hút các nhà đầu tư, bao gồm cả chương trình cổ tức hậu hĩnh. Vì vậy, bạn có thể gạt bỏ những trở ngại gần đây sang một bên và gắn bó lâu dài với mã cổ phiếu Apple!

Apple là một trong những lựa chọn đầu tư dài hạn đáng tin cậy nhất cùng mức giá hời so với các đối thủ.

Công nghệ là lĩnh vực luôn dồi dào về số lượng cổ phiếu tăng trưởng. Nhiều công ty dẫn đầu ngành đã tăng trưởng mạnh và liên tục trong thời gian dài. Thêm vào đó, sự xuất hiện của trí tuệ nhân tạo (AI), dịch vụ kỹ thuật số và thực tế ảo/tăng cường (VR/AR) càng tăng thêm dư địa để tăng trưởng cho lĩnh vực này trong tương lai.

Nhờ chu kỳ tăng trưởng lâu dài, Apple (AAPL) đã từng bước vươn lên trở thành công ty có giá trị thứ hai thế giới với mức vốn hóa thị trường trên 3 nghìn tỷ USD. Cổ phiếu của công ty đã tăng 318% kể từ năm 2019 bất chấp đại dịch toàn cầu, suy thoái kinh tế và doanh số bán sản phẩm sụt giảm gần đây.

Công ty đã phải đối mặt với nhiều thách thức trong 12 tháng qua, khiến cổ phiếu của công ty chỉ tăng nhẹ 11%. Tuy nhiên, các xúc tác tăng trưởng nhờ công nghệ và nguồn tài chính dồi dào sẽ mang đến triển vọng tăng trưởng dài hạn cho Nhà Táo. Mức tăng nhẹ trong những tháng gần đây giữ giá cổ phiếu ở mức hợp lý và hấp dẫn để mua vào.

Apple hiện được đánh giá là một trong những cổ phiếu tăng trưởng tốt nhất.

Apple có nhiều xúc tác tăng trưởng trong ngành công nghệ

Do iPhone là sản phẩm chủ lực và nổi tiếng của Apple, doanh số bán iPhone quý II năm 2024 giảm 10% so với cùng kỳ năm ngoái khiến cổ phiếu mất sức hút với các nhà đầu tư. Trong khi đó, sự sụt giảm ở mảng iPad và thiết bị đeo chỉ làm tăng thêm mối lo ngại về tương lai của công ty. Tuy nhiên, công ty đang đầu tư vào các lĩnh vực công nghệ có thể mang lại kết quả trong tương lai không xa.

Doanh thu của mảng dịch vụ, mảng có lợi nhuận cao thứ hai của gã khổng lồ công nghệ đến từ App Store và các nền tảng dựa trên đăng ký như Music và Apple TV+. Doanh thu của mảng kỹ thuật số đã vượt xa mảng iPhone trong hơn một năm, với doanh thu dịch vụ quý II năm 2024 tăng 14% so với cùng kỳ năm ngoái.

Phân khúc này đang dần vượt qua mảng điện thoại thông minh để trở thành phân khúc lớn nhất của hãng. Và điều đó xảy ra sớm hơn, sẽ càng có lợi cho các nhà đầu tư vì tỷ suất lợi nhuận của mảng dịch vụ lên đến 75% trong khi tỷ suất lợi nhuận của mảng sản phẩm chỉ là 37%.

Biểu đồ giá cổ phiếu AAPL

Ngoài ra, Apple còn có kế hoạch dài hạn để tăng doanh số bán sản phẩm AI. Vào tháng 4, Bloomberg đưa tin công ty sẽ sớm nâng cấp dòng máy Mac để ứng dụng tính năng AI. Tin tức này được công bố chỉ vài ngày trước khi hãng mua lại startup AI Datakalab của Pháp, một công ty chuyên về các hệ thống AI nén và nhúng.

Vào ngày 10 tháng 6, công ty đã công bố Apple Intelligence, một bước bước tiến lớn của công ty trong lĩnh vực học máy. Nền tảng này sẽ hỗ trợ các tính năng AI tạo sinh cho nhiều sản phẩm của công ty, bao gồm cả việc làm mới trợ lý ảo Siri với quyền truy cập vào ChatGPT của OpenAI. Apple Intelligence sẽ chỉ hỗ trợ các sản phẩm mới hơn của Apple từ iPhone 15 Pro trở lên và Mac/iPad sử dụng chip M1 đến M4.

Ngoài AI, Nhà Táo còn mở rộng vị thế trong các ngành có tốc độ tăng trưởng cao như VR/AR và dịch vụ tài chính. Công ty ghi nhận 102 tỷ USD dòng tiền tự do vào năm ngoái, nhiều hơn Microsoft, Alphabet hay Amazon. Mặc dù còn rất nhiều việc phải làm để thúc đẩy phân khúc sản phẩm tăng trưởng trở lại nhưng Apple có dòng tiền dồi dào để đầu tư vào hoạt động kinh doanh và vượt qua những thách thức tiềm ẩn.

Đà giảm giá gần đây chỉ khiến cổ phiếu AAPL thêm hấp dẫn

Trong năm 2023, cổ phiếu Apple đã tăng 48%, vượt xa mức tăng 24% của chỉ số S&P 500. Tuy nhiên, những thách thức gần đây khiến cổ phiếu của công ty chỉ tăng 8% từ đầu năm 2024, thấp hơn đáng kể so với mức tăng của nhiều công ty cùng ngành. Nhưng đó không hẳn là tin xấu đối với các nhà đầu tư mới.

Mức tăng nhẹ này đã giữ cổ phiếu Apple ở mức giá hấp dẫn hơn so với các cổ phiếu “Big Tech” khác.

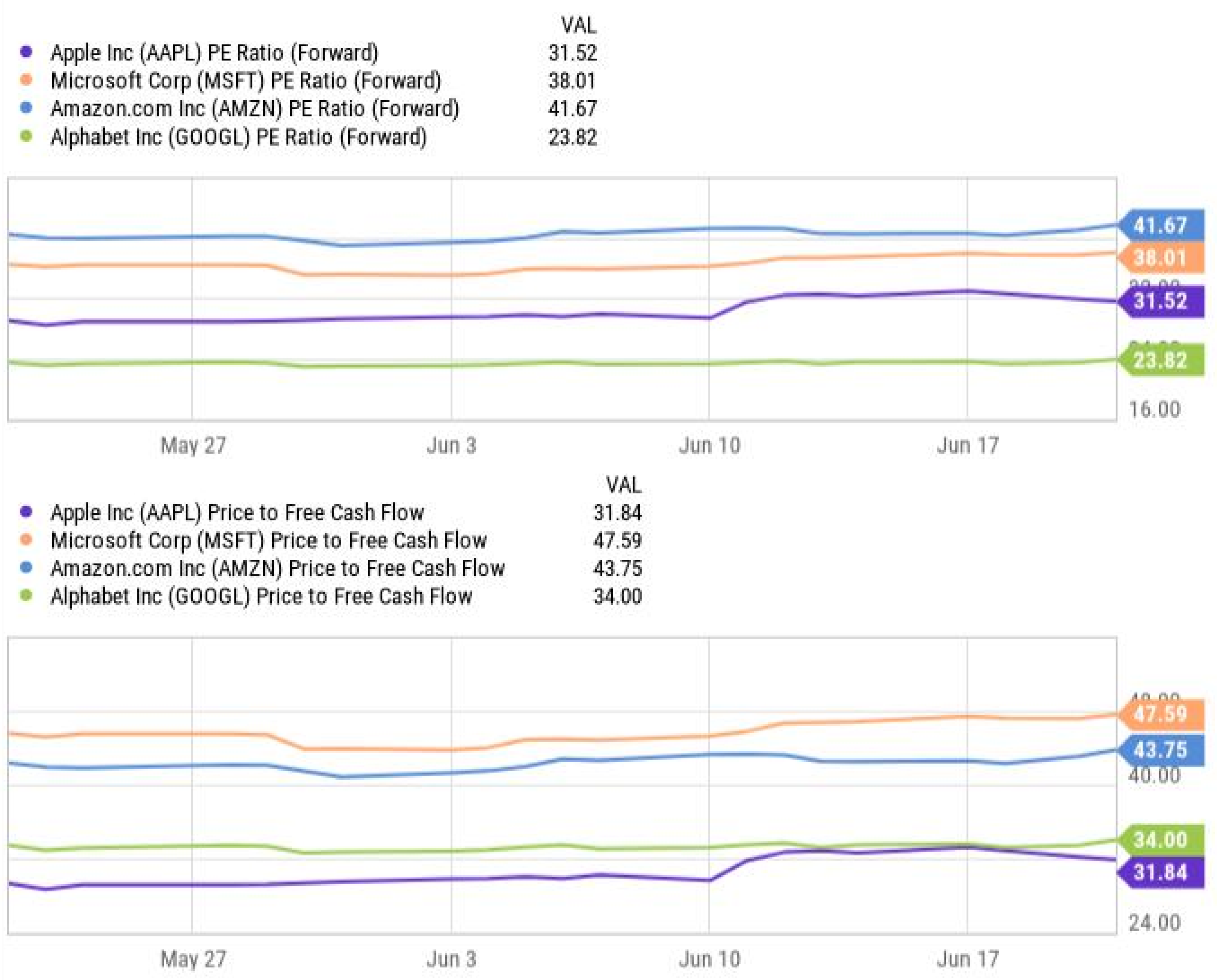

Dữ liệu theo YCHARTS

Biểu đồ này cho thấy, cổ phiếu AAPL có tỷ lệ giá trên thu nhập (P/E) dự phóng thấp nhất và giá trên dòng tiền tự do (P/FCF) thấp nhất trong số những ông lớn của lĩnh vực công nghệ và AI. Các số liệu cũng cho thấy cổ phiếu của Apple mang lại lợi nhuận cao hơn nhiều so với Microsoft và Amazon. Với việc mở rộng vị thế trong nhiều lĩnh vực công nghệ và mảng dịch vụ đang bùng nổ, hiện tại chính là thời điểm lý tưởng để đầu tư vào Apple và nắm giữ cổ phiếu tăng trưởng này trong dài hạn.

Hiện tại, Nvidia cán mốc 3 nghìn tỷ USD vốn hóa thị trường. Các chuyên gia phân tích Phố Wall nhận định, cổ phiếu Nvidia vẫn có cơ hội tiếp tục tăng thêm 59% trong thời gian tới. Nhà đầu tư sẽ có được lợi nhuận lý tưởng nếu nắm giữ mã cổ phiếu này.

Nvidia (NVDA) là công ty “hot” nhất hành tinh hiện nay. Nhà sản chip là trung tâm của cuộc cách mạng trí tuệ nhân tạo (AI) và là tâm điểm thu hút mọi sự chú ý của các nhà đầu tư.

Chỉ vài ngày trước, giá trị vốn hóa thị trường của Nvidia đã vượt mức 3,3 nghìn tỷ USD và tạm thời vượt qua Microsoft để trở thành công ty có giá trị nhất thế giới. Với việc cổ phiếu đã tăng khoảng 150% từ đầu năm đến nay, câu hỏi được đặt ra lúc này là liệu cổ phiếu Nvidia có thể tiếp tục tăng nữa không?

Một nhà phân tích Phố Wall đưa ra câu trả lời là có. Hans Mosesmann của Rosenblatt Securities vừa nâng mục tiêu giá đối với Nvidia từ 140 USD lên 200 USD, tương ứng với triển vọng tăng giá 59% so mức giá hiện tại của Nvidia. Nếu đạt mức giá mục tiêu mà Mosesmann đưa ra, giá trị vốn hóa thị trường của Nvidia sẽ là 5 nghìn tỷ USD.

Dưới đây là phân tích về hành trình vươn lên trở thành một trong những công ty lớn nhất thế giới và tại sao hiện tại là thời điểm tốt để đầu tư vào gã khổng lồ ngành bán dẫn này.

Biểu đồ giá của cổ phiếu Nvidia

Hành trình đạt giá trị vốn hóa 3 nghìn tỷ USD của Nvidia

Biểu đồ tăng trưởng giá trị vốn hóa thị trường của Nvidia từ đầu năm 2024 đến nay. Chỉ trong khoảng sáu tháng đầu năm, công ty đã tăng thêm gần 2 nghìn tỷ USD giá trị.

Dữ liệu vốn hóa thị trường cổ phiếu Nvidia theo YCHARTS

Trong quý I năm tài chính 2025 (kết thúc vào ngày 30 tháng 4), Nvidia đã ghi nhận doanh thu tăng 262% so với cùng kỳ năm ngoái. Doanh thu quý I của mảng trung tâm dữ liệu (phân khúc lớn nhất của Nvidia) tăng 427% so với cùng kỳ năm ngoái lên 22,6 tỷ USD.

Không chỉ doanh thu tăng vọt, biên lợi nhuận gộp của công ty cũng tăng gần 14% so với cùng kỳ năm ngoái. Sự tăng trưởng của cả doanh thu và tỷ suất lợi nhuận đã thúc đẩy thu nhập hoạt động và dòng tiền của cổ phiếu Nvidia tăng mạnh.

Trong quý kết thúc vào ngày 30 tháng 4, dòng tiền tự do của Nvidia đã tăng 465% so với cùng kỳ năm ngoái lên 14,9 tỷ USD.

Những chỉ số tài chính ấn tượng trên cho thấy công ty dường như không gặp khó khăn trong việc tạo ra tăng trưởng ở bất kỳ lĩnh vực kinh doanh nào.

Cổ phiếu Nvidia có thể tiếp tục tăng?

Mảng trung tâm dữ liệu và chip là hai mảng kinh doanh chính của Nvidia. Mặc dù đây là hai mảng kinh doanh quan trọng đối với Nvidia nhưng công ty cũng phải đối mặt với không ít sự cạnh tranh từ các đối thủ. Cụ thể, các công ty bao gồm Vertiv cũng được hưởng lợi lớn từ sự bùng nổ AI và gặt hái những thành công trong mảng trung tâm dữ liệu. Ngoài ra, Nvidia phải đối mặt với sự cạnh tranh gay gắt từ Intel và Advanced Micro Devices trong phân khúc bộ xử lý đồ họa (GPU).

Nhưng đổi mới là chìa khóa mang lại cho cổ phiếu Nvidia lợi thế khác biệt. Hiện tại, GPU phổ biến nhất của Nvidia là chip H100 và A100. Công ty gần đây cũng cho ra mắt thế hệ chip AI mới có tên Blackwell.

Dòng chip mới này thậm chí có hiệu năng vượt trội H100 và A100, hai dòng sản phẩm đã rất phổ biến và mang lại thành công lớn cho Nvidia.

Chưa kể, Nvidia đang đầu tư mạnh vào lĩnh vực robot được hỗ trợ AI cũng như phần mềm doanh nghiệp. Đầu năm nay, Nvidia đã đầu tư vào kỳ lân công nghệ Figure AI, công ty chuyên phát triển robot có khả năng giống con người để cạnh tranh với Optimus của Tesla.

Ngoài ra, Nvidia còn đầu tư vào Databricks – một trong những công ty khởi nghiệp phần mềm có giá trị nhất thế giới.

Bây giờ có phải là thời điểm tốt để đầu tư vào cổ phiếu Nvidia?

Hiện có hai luồng quan điểm trái chiều đối với cổ phiếu Nvidia. Luồng quan điểm thứ nhất cho rằng cổ phiếu đã tăng quá nhanh và quá nóng. Nhóm các nhà đầu tư ủng hộ quan điểm này lập luận rằng tiềm năng của Blackwell, Rubin và một số sáng kiến khác của Nvidia về phần mềm và robot đã được định giá vào cổ phiếu.

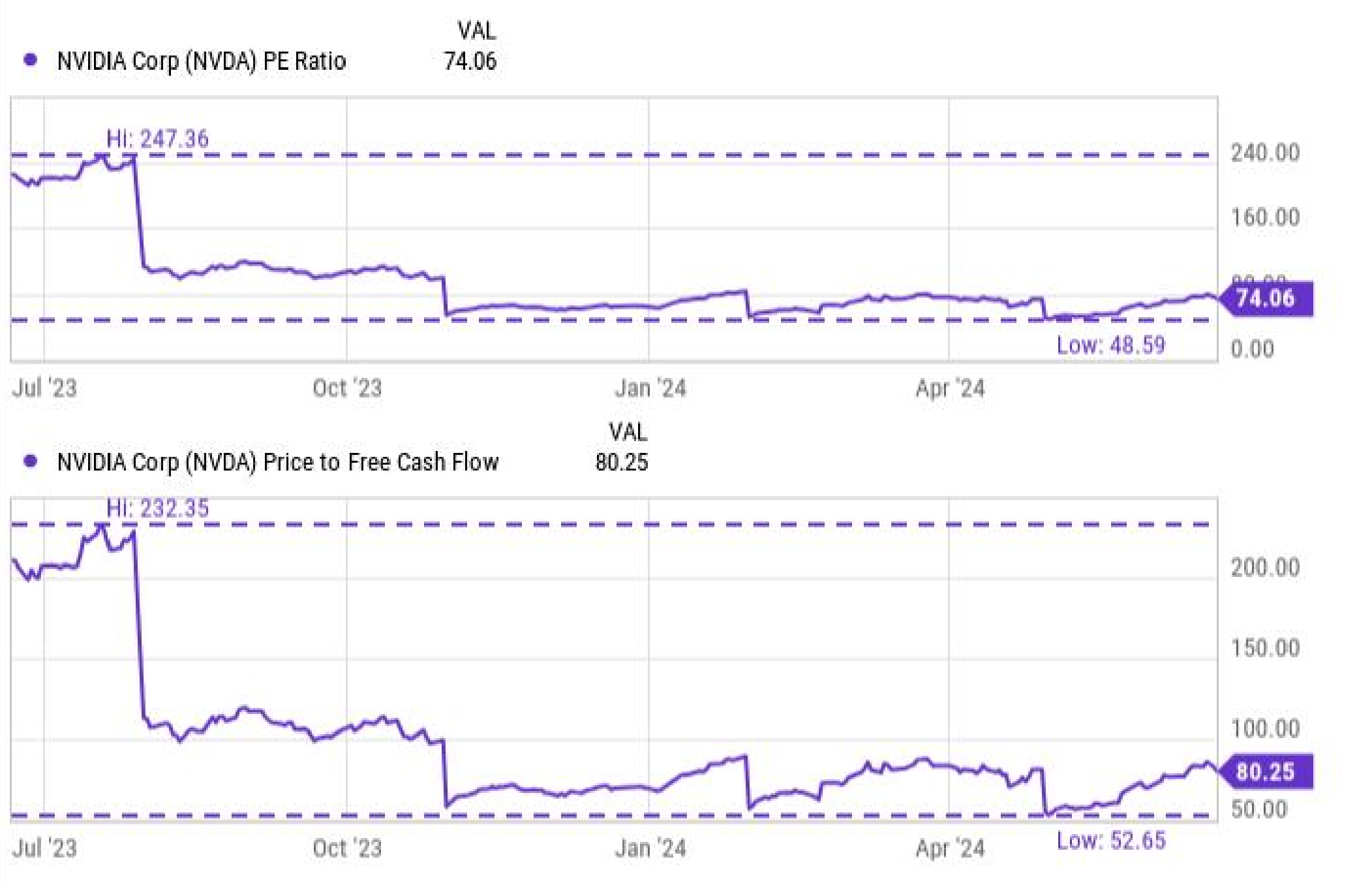

Tuy nhiên, sự phân tích sâu hơn các bội số định giá cho thấy điều ngược lại.

Dữ liệu hệ số PE của cổ phiếu Nvidia theo YCHARTS

Các biểu đồ minh họa bội số giá trên thu nhập (P/E) và bội số giá trên dòng tiền tự do (P/FCF) của cổ phiếu Nvidia trong năm qua. Các bạn có nhận thấy điều gì thú vị ở đây không?

Bất chấp giá cổ phiếu tăng vọt, bội số định giá tỷ suất sinh lời của Nvidia thực sự thấp hơn so với thời điểm cách đây một năm. Điều này là do lợi nhuận và dòng tiền của Nvidia đang tăng trưởng nhanh hơn so với mức tăng giá trị của công ty. Như vậy xét về mặt kỹ thuật, cổ phiếu của Nvidia hiện rẻ hơn so với cùng thời điểm năm ngoái.

Với việc tiếp tục dẫn đầu cuộc đua AI trong mọi dự án mà công ty tham gia cùng mức định giá cổ phiếu hợp lý vào thời điểm hiện tại, cổ phiếu Nvidia hoàn toàn có khả năng cán mốc 5 nghìn tỷ USD như nhận định của chuyên gia Phố Wall.

Mặc dù bối cảnh kinh tế vĩ mô đầy biến động và những xung đột lợi ích liên quan đến dầu mỏ và các vấn đề quốc tế khác, giới đầu tư vẫn tỏ ra lạc quan về triển vọng của cổ phiếu Repsol SA, công ty năng lượng hàng đầu của Tây Ban Nha.

Báo cáo kết quả tài chính quý I/2024 và kế hoạch chi cổ tức

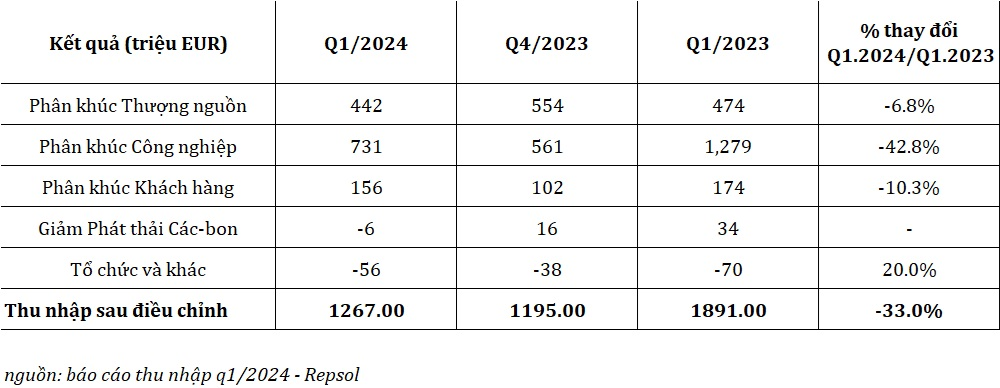

Báo cáo hoạt động kinh doanh quý đầu tiên của năm 2024 cho thấy Repsol đã ghi nhận mức giảm thu nhập sau điều chỉnh đáng kể, đạt 1,26 tỷ EUR, giảm 33,00% so với cùng kỳ năm trước. Sự sụt giảm này phản ánh một xu hướng chung trong cả ba phân khúc chính của tập đoàn, cho thấy những thách thức mà Repsol đang phải đối mặt trong bối cảnh kinh tế toàn cầu đầy biến động.

Phân khúc Công nghiệp chịu ảnh hưởng nặng nề nhất với mức giảm 42,8%, cho thấy sự suy giảm trong hoạt động sản xuất và kinh doanh của ngành công nghiệp. Phân khúc Khách hàng cũng ghi nhận mức giảm 10,3%, cho thấy nhu cầu tiêu dùng bị ảnh hưởng bởi lạm phát và bất ổn kinh tế. Phân khúc Thượng nguồn, chịu trách nhiệm khai thác và sản xuất dầu khí, cũng ghi nhận mức giảm 6,8%, phản ánh sự biến động trong giá dầu và các yếu tố địa chính trị.

Sự sụt giảm thu nhập trong quý đầu tiên của năm 2024 đặt ra những thách thức cho Repsol trong việc duy trì lợi nhuận và tăng trưởng trong thời gian tới. Tuy nhiên, công ty đã cam kết đầu tư vào các dự án năng lượng tái tạo và phát triển các sản phẩm carbon thấp, nhằm thích nghi với xu hướng chuyển đổi năng lượng toàn cầu và đảm bảo sự bền vững cho hoạt động kinh doanh trong tương lai.

Sự giảm 548 triệu EUR trong phân khúc Công nghiệp chủ yếu do hoạt động kinh doanh Lọc dầu suy giảm. Điều này phản ánh những thách thức mà ngành này đang phải đối mặt trong bối cảnh giá dầu biến động và nhu cầu tiêu thụ năng lượng giảm.

Phân khúc Thượng nguồn cũng gặp khó khăn do một số yếu tố kết hợp. Giá khí đốt giảm đã ảnh hưởng tiêu cực đến lợi nhuận từ hoạt động khai thác khí đốt. Bên cạnh đó, chi phí thăm dò và sản xuất tăng do lạm phát và giá cả nguyên vật liệu tăng. Khấu hao tài sản cũng tăng do tuổi thọ tài sản khai thác giảm. Việc thoái vốn khỏi các tài sản ở Canada đã dẫn đến giảm doanh thu và lợi nhuận. Sự suy yếu của tỷ giá USD/EUR cũng làm giảm giá trị của doanh thu thu được bằng USD khi quy đổi sang EUR.

Tuy nhiên, những tác động tiêu cực này phần nào được bù đắp bởi giá dầu tăng, phí đặc quyền khai thác mỏ và mức thuế giảm do thu nhập thấp hơn, kết hợp với việc điều chỉnh ước tính thuế từ năm trước.

Repsol (REP) vừa công bố thanh toán cổ tức tiền mặt bán niên là 0,41 EUR mỗi cổ phiếu, nâng tổng cổ tức hàng năm lên 0,81 EUR cho mỗi cổ phiếu. Cổ tức sẽ được thanh toán vào ngày 08/07 cho những cổ đông có tên trong danh sách vào ngày 04/07. Hiện tại, lợi suất cổ tức của REP là khoảng 4,15%, với tỷ lệ thanh toán là 8,97%.

Mặc dù có lịch sử dài hạn trong việc chi trả cổ tức, giá trị cổ tức của Repsol đã chứng kiến những biến động đáng kể trong gần 20 năm qua. Trung bình mỗi năm trong 18 năm qua, công ty đã thanh toán 0,84 EUR/cổ phiếu, cao hơn so với ước tính cổ tức của năm gần đây nhất là 0,81 EUR/cổ phiếu. Điều này cho thấy, dù đã nỗ lực tăng trưởng cổ tức trong bốn năm qua, nhưng Repsol vẫn cần phải cố gắng hơn nữa để đảm bảo sự ổn định trong chính sách phân phối lợi nhuận của mình.

Hội đồng quản trị của Repsol đã được Đại hội Cổ đông Thường niên chấp thuận cho việc thu hồi 40 triệu cổ phiếu thông qua chương trình mua lại cổ phiếu, dự kiến sẽ được triển khai trước tháng 07/2024.

Về mặt giá trị vốn hóa thị trường, Repsol hiện đạt khoảng 17,69 tỷ EUR. Thu nhập trên mỗi cổ phiếu (EPS) trong 12 tháng gần nhất là 2,414 EUR, và tỷ lệ Giá/Thu nhập (P/E) là 0,67. Báo cáo thu nhập tiếp theo của công ty dự kiến sẽ được công bố vào ngày 24/07, với kỳ vọng EPS cho quý này sẽ đạt 0,72 EUR.

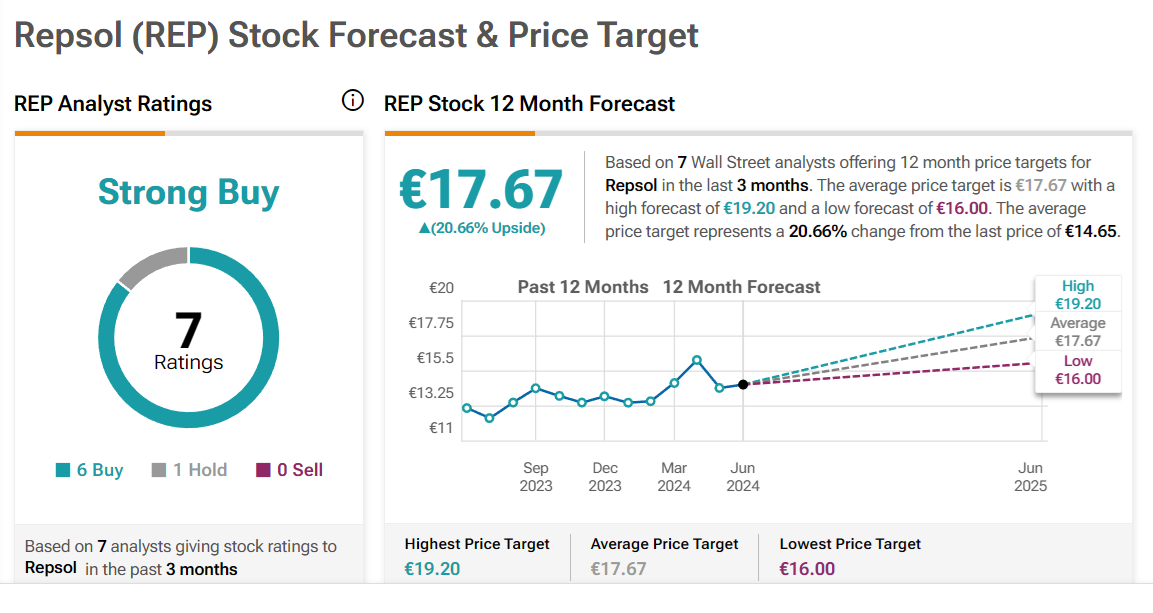

Nhà phân tích đánh giá khả quan về giá trị cổ phiếu Repsol

Theo đánh giá của 7 công ty môi giới tại thị trường chứng khoán Mỹ, giá mục tiêu trung bình trong 12 tháng tới cho cổ phiếu của Repsol (REP) là 17,67 EUR mỗi cổ phiếu. Mức cao nhất dự đoán đạt 19,20 EUR và thấp nhất là 16,00 EUR. Giá mục tiêu này cho thấy một sự tăng trưởng tiềm năng là 20,66% so với giá đóng cửa gần nhất là 14,65 EUR.

Cổ phiếu REP hiện nhận được xếp hạng “Mua mạnh” với 6 khuyến nghị mua và 1 khuyến nghị nắm giữ, không có lời khuyên nào về việc bán ra. Điều này cho thấy sự lạc quan của các chuyên gia phân tích về triển vọng của cổ phiếu Repsol trong thời gian tới.

Sự đồng thuận về giá mục tiêu và xếp hạng “Mua mạnh” từ các chuyên gia phân tích cho thấy tiềm năng tăng trưởng tích cực của cổ phiếu Repsol. Tuy nhiên, nhà đầu tư cần lưu ý rằng đây chỉ là dự đoán và không phải là lời khuyên đầu tư. Nhà đầu tư nên tự nghiên cứu và đưa ra quyết định đầu tư phù hợp với tình hình tài chính và mục tiêu đầu tư của mình.

Giới thiệu Repsol SA

Repsol là một công ty năng lượng tích hợp, hoạt động trên nhiều lĩnh vực, từ khai thác dầu khí đến sản xuất hóa chất. Công ty có một vị thế vững chắc trong ngành năng lượng toàn cầu, với hoạt động trải rộng từ thượng nguồn đến hạ nguồn.

Thượng nguồn: Repsol là một nhà khai thác dầu khí hàng đầu, tham gia vào việc thăm dò, khai thác và sản xuất dầu khí trên toàn cầu. Công ty tập trung vào việc phát triển các dự án giá trị cao, mang lại lợi nhuận tối ưu cho cổ đông. Với kinh nghiệm và chuyên môn sâu rộng, Repsol đã xây dựng được danh mục đầu tư đa dạng, bao gồm các mỏ dầu khí ở nhiều quốc gia trên thế giới.

Hạ nguồn: Repsol hoạt động mạnh mẽ trong lĩnh vực hạ nguồn, với các hoạt động chính bao gồm:

Cung cấp và giao dịch dầu thô và các sản phẩm khác: Repsol là một nhà cung cấp và giao dịch dầu thô và các sản phẩm dầu mỏ tinh chế hàng đầu. Công ty có mạng lưới giao dịch rộng khắp, kết nối với các thị trường tiêu thụ lớn trên toàn cầu.

Hoạt động lọc dầu và tiếp thị: Repsol điều hành một hệ thống các nhà máy lọc dầu hiện đại, chuyên nghiệp, với tổng công suất khoảng 900.000 thùng dầu mỗi ngày. Các nhà máy lọc dầu của Repsol được đặt tại Tây Ban Nha, bao gồm Cartagena, A Coruna, Bilbao, Puertollano và Tarragona. Ngoài ra, công ty còn sở hữu nhà máy lọc dầu La Pampilla ở Peru, có công suất khoảng 120.000 thùng dầu mỗi ngày.

Sản xuất và kinh doanh hóa chất: Repsol là một nhà sản xuất hóa chất hàng đầu, chuyên sản xuất các sản phẩm hóa dầu và hóa chất đặc biệt. Công ty có các nhà máy sản xuất hóa chất hiện đại, đáp ứng nhu cầu ngày càng tăng của thị trường.

Với hoạt động đa dạng và tích hợp, Repsol đã khẳng định vị thế là một trong những công ty năng lượng hàng đầu thế giới. Công ty cam kết phát triển bền vững, đóng góp tích cực vào sự phát triển kinh tế và xã hội.

Báo cáo thu nhập mới nhất của JPMorgan Chase & Co. đã cho thấy kết quả khả quan, nhưng việc thiếu một thay đổi trong hướng dẫn có thể cho thấy kết quả yếu hơn vào cuối năm.Với định giá hiện tại, cổ phiếu JPMorgankhông phải là một lựa chọn hấp dẫn, nhưng các nhà đầu tư dài hạn vẫn có thể xem xét quân bình chi phí đầu tư để thiết lập vị thế.

Việc tăng cổ tức gần đây và lịch sử tăng cổ tức trong thập kỷ qua có thể khiến cổ phiếu này trở nên rất phù hợp với một nhà đầu tư tăng trưởng cổ tức.

Liệu có nên đầu tư vào cổ phiếu JPMorgan ở hiện tại?

Theo hầu hết các số liệu tiêu chuẩn, JPMorgan Chase & Co chắc chắn không phải là ngân hàng rẻ nhất để đầu tư. Tuy nhiên, đầu tư vào ngân hàng tốt nhất thường đồng nghĩa với việc bạn không nhận được ngân hàng rẻ nhất. Khi đầu tư vào JPM, bạn sẽ được tiếp cận với một trong những tổ chức tài chính quan trọng nhất trên thế giới. Sau báo cáo thu nhập gần đây nhất của ngân hàng, cổ phiếu đã trượt dốc. Tuy nhiên, việc này không hẳn là xấu xét đến thực tế thị trường tổng thể cũng đang sụt giảm.

Kể từ đó, cổ phiếu đã quay trở lại xu hướng tăng. Chứng kiến cổ phiếu sụt giảm không phải là điều quá ngạc nhiên sau mức tăng vững chắc đến như vậy trong đầu năm 2024. Cổ phiếu của công ty không chỉ tăng lên mức cao nhất 52 tuần mà còn vượt qua cả mức cao nhất mọi thời đại, mức chúng ta thấy lần cuối vào cuối năm 2021.

Ngân hàng cũng trả các khoản cổ tức ngày càng tăng, biến cổ phiếu thành một lựa chọn rất phù hợp với một nhà đầu tư chủ yếu tập trung vào thu nhập. Các nhà đầu tư thuộc trường phái này thường nhắm đến các công ty tương đối lớn có thể được coi là dẫn đầu trong các ngành tương ứng của họ. Danh mục đầu tư của những người này cũng bao gồm các công ty trả các khoản cổ tức ngày càng tăng trong dài hạn.

Báo cáo thu nhập mới nhất và tiềm năng trong tương lai

Trong báo cáo thu nhập quý I, báo cáo mới nhất của JPMorgan, công ty đã có kết quả vượt trội cả về doanh thu lẫn lợi nhuận. Thu nhập và doanh thu đều tăng trưởng ổn định qua từng năm, phần lớn nhờ vào First Republic.

JPM đã mua lại hầu hết “tài sản và đảm nhận các khoản tiền gửi cũng như một số khoản nợ khác của ngân hàng First Republic từ FDIC Liên bang” khoảng một năm trước trong cuộc khủng hoảng ngân hàng nhỏ tại Mỹ.

Thu nhập ròng đã tăng 6%, hoặc tăng 1% không bao gồm First Republic, trong khi doanh thu ròng cũng tăng 8%, hoặc 4% không bao gồm First Republic. Thu nhập lãi ròng cũng tương tự, tăng 11%, nhưng chỉ tăng 5% nếu không bao gồm First Republic.

Tuy nhiên, bất chấp những tin tức tích cực, cổ phiếu đã bị bán tháo sau báo cáo. Xu hương này phần lớn là do không có thay đổi nào trong hướng dẫn. Khi một công ty vượt qua kỳ vọng thu nhập ở một biên độ khá rộng nhưng không tăng mức hướng dẫn cho cuối năm, điều đó cho thấy những thời điểm cuối năm có thể sẽ tương đối mờ nhạt.

Đặc biệt, hướng dẫn cho thu nhập lãi ròng hầu như không có bất kỳ thay đổi nào mặc dù thị trường hiện hoàn toàn kỳ vọng sẽ có ít đợt cắt giảm lãi suất hơn. Đối với một ngân hàng, NII cực kỳ quan trọng vì nó là thước đo chính cho khả năng sinh lời. Nói một cách đại khái, đó là số tiền ngân hàng kiếm được từ lãi suất của hoạt động cho vay trừ đi số tiền ngân hàng phải trả cho các khoản nợ của mình.

Là một ngân hàng khổng lồ, JPM cũng có dịch vụ ngân hàng đầu tư và quản lý tài sản lớn đáng kể đóng góp cho hoạt động của ngân hàng. NII trong quý đã đạt 23,2 tỷ USD, trong khi doanh thu đạt 42,5 tỷ USD – để lại khoảng 19,3 tỷ USD doanh thu ngoài lãi.

Do đó, JPM không nhạy cảm với những thay đổi về lãi suất như phần lớn các tổ chức ngân hàng địa phương hoặc ngân hàng khu vực nhỏ. Tuy nhiên, việc không có thay đổi trong hướng dẫn có thể cho thấy ngân hàng đang nhận thấy sự yếu kém trong những thời điểm cuối năm nay, thời điểm dự kiến của việc cắt giảm lãi suất. Theo các nhà phân tích, JMP đã tăng mức thu nhập sau điều chỉnh dự kiến lên cao hơn cho cả năm 2024 và 2025

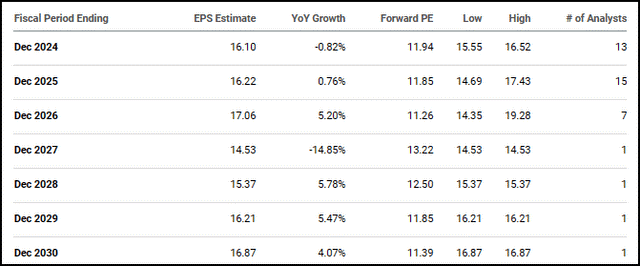

Các nhà phân tích kỳ vọng JPM sẽ đạt EPS 16,10 USD trong năm, giảm nhẹ so với cùng kỳ năm trước. Điều đó cũng xảy ra ngay cả khi các nhà phân tích tin rằng JPM sẽ chứng kiến doanh thu tăng hơn 4% trong năm nay.

Ước tính thu nhập của cổ phiếu JPMorgan (Seeking Alpha)

Thu nhập được công bố trong quý I đã đạt 4,63 USD, chừa lại 11,47 USD EPS cho 9 tháng còn lại trong năm. Nếu kết quả mỗi quý đều bằng nhau – điều sẽ không xảy ra – thì đó sẽ là ~3,82 USD EPS mỗi quý trong ba quý tiếp theo. Trong ba quý cuối năm 2023, JPM đã công bố EPS đạt 12,12 USD.

JPM có thể sẽ dễ dàng đạt được kỳ vọng về thu nhập. Đây không phải là điều quá bất ngờ nếu xét đến lịch sử khá nhất quán của công ty trong việc làm được điều đó.

Lịch sử đánh bại kỳ vọng thu nhập của JPM (Seeking Alpha)

Nhìn vào định giá cổ phiếu JPMorgan

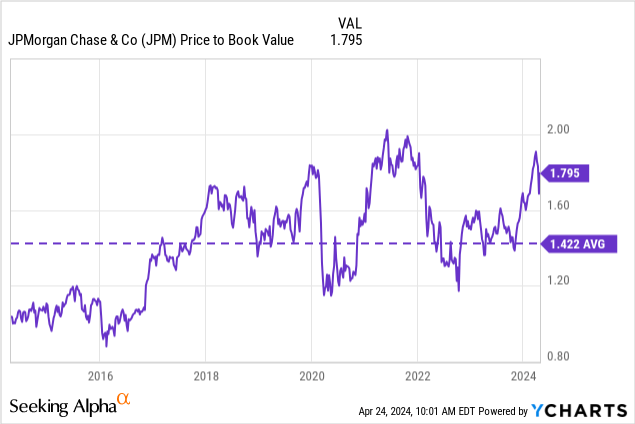

JPMorgan Chase & Co có rất nhiều lợi thế, trong đó bao gồm các tiềm năng dành cho các cổ đông đầu tư vào công ty. Tuy nhiên, định giá không thực sự là một trong số đó. Bên cạnh việc đang ở mức giá cao nhất mọi thời đại, các điểm số yếu tố cũng có cảnh báo nguy hiểm. Công ty nhận được điểm “D-” màu đỏ đậm trong yếu tố giá trị, trong khi tất cả các yếu tố khác cho thấy JPM là một khoản đầu tư vững chắc.

Điểm yếu tố của cổ phiếu JPMorgan (Seeking Alpha)

Điểm yếu tố định giá ở đây dựa trên mức trung bình của ngành và mức độ giàu hay nghèo của mỗi chỉ số so với các chỉ số cùng loại trong lĩnh vực tài chính. Hiện nay, lĩnh vực tài chính vô cùng đa dạng, và kết quả trên được tính dựa theo 690 công ty ngang hàng trong lĩnh vực. Chúng ta biết rõ rằng không có 690 tổ chức giống JPM khác ở Mỹ hoặc thậm chí trên toàn thế giới.

Tuy nhiên, ngay cả khi so sánh với chính mình, JPMorgan Chase & Co cũng đang giao dịch gần cận trên phạm vi P/E hợp lý trong lịch sử. Vì vậy, chúng ta nên bắt đầu bằng cách cố gắng xác định mức định giá phù hợp cho cổ phiếu này.

Phạm vi giá trị hợp lý của cổ phiếu cổ phiếu JPMorgan (Portfolio Insight)

Một thước đo phổ biến khác dành cho các ngân hàng là P/B (giá trên giá trị sổ sách).

Tất nhiên, P/B và P/E là những thứ có thể tăng theo thời gian – hoặc ít nhất là hy vọng sẽ tăng theo thời gian. Giá trị sổ sách trên mỗi cổ phiếu trong quý gần nhất là 106,81 USD và giá trị sổ sách hữu hình trên mỗi cổ phiếu là 88,43 USD, tăng lần lượt 13% và 15%.

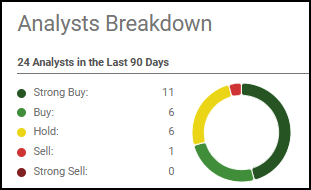

Tại Phố Wall, nhận định về cổ phiếu JPMorgan có vẻ không quá căng thẳng. Trên tổng thể, các nhà phân tích đánh giá cổ phiếu JPM ở mức “Nên mua”, và thậm chí có hầu hết các nhà phân tích thuộc phe “Mua mạnh”.

Đánh giá xếp hạng các nhà phân tích dành cho JPM (Seeking Alpha)

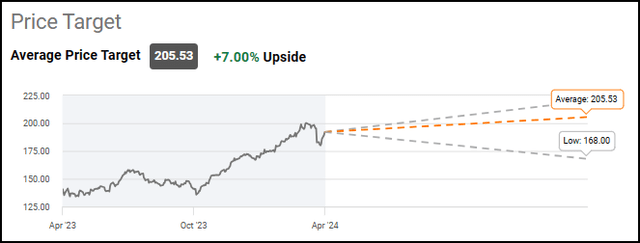

Giá mục tiêu trung bình dành cho cổ phiếu JPMorgan là khoảng 205,50 USD – cao hơn khoảng 7% so với mức hiện tại.

Giá mục tiêu dành cho JPM (Seeking Alpha)

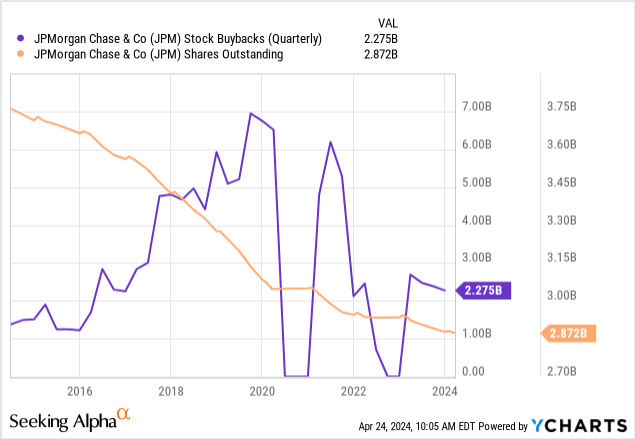

Tuy nhiên, một lưu ý cần bổ sung thêm là việc mua lại cổ phiếu JPMorgan sẽ làm chậm tốc độ tăng trưởng giá trị sổ sách nhưng có thể giúp ích cho EPS. Trong thập kỷ qua, JPM đã thường xuyên thực hiện mua lại cổ phiếu và giảm tổng số cổ phiếu đang lưu hành.

YChart

Vì vậy, đó chắc chắn là điều cần lưu ý. Tuy nhiên, P/B trung bình và thị giá hiện tại của cổ phiếu vẫn có thể hữu ích trong việc cung cấp một số bối cảnh tổng thể về mặt định giá.

Một trong những lĩnh vực khác có lẽ đáng tranh cãi là những kỳ vọng rằng JPMorgan Chase & Co có thể và có khả năng đánh bại kỳ vọng thu nhập trong tương lai. Điều đó sẽ đồng nghĩa với việc P/E dự phóng của cổ phiếu sẽ thấp hơn so với mức hiện tại.

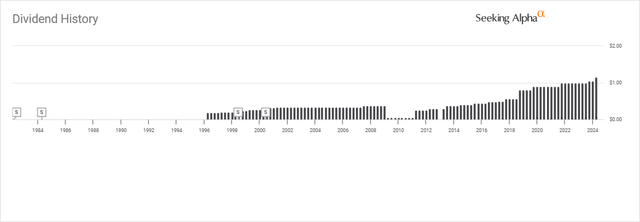

Tăng cổ tức của cổ phiếu JPMorgan

Lần tăng cổ tức mới nhất của JPM hơi bất ngờ vì nó hơi “không đúng kế hoạch”, ít nhất là về mặt lịch sử. Ngân hàng thường tăng cổ tức bắt đầu từ khoản thanh toán quý IV. Tuy nhiên, JPM là một trong những ngân hàng đã giữ cổ tức ổn định trong năm 2022. Do đó, mức tăng mới nhất này có thể đã được thực hiện sớm hơn thông lệ nhằm giữ mức tăng cổ tức ổn định.

Lịch sử cổ tức của cổ phiếu JPMorgan (Seeking Alpha)

Với việc tăng cổ tức sớm lần này, JPMorgan Chase & Co vẫn có thể ghi nhận chuỗi tăng cổ tức 9 năm liên tiếp. Đã có 8 quý cổ tức chỉ ở mức 1 USD từ quý IV năm 2021 đến quý III năm 2023. Tương tự, cũng có 8 quý từ quý IV năm 2019 đến quý III năm 2021, nhưng đó là trong thời kỳ đại dịch Covid, khi các ngân hàng bị hạn chế tăng cổ tức.

Kết luận

JPMorgan Chase & Co là tập đoàn ngân hàng khổng lồ, đóng vai trò to lớn không chỉ trong nền kinh tế Mỹ mà còn trên toàn cầu. Đây là ngân hàng lớn nhất ở Mỹ và là ngân hàng lớn thứ năm trên thế giới về tổng tài sản.

Cổ phiếu JPMorgan Chase & Co. không phải là một món hời vào lúc này vì chúng ta đang ở gần mức cao nhất mọi thời đại. Tuy nhiên, các nhà đầu tư dài hạn vẫn có thể sử dụng phương pháp tiếp cận quân bình chi phí đầu tư để xây dựng vị thế trong ngân hàng này.

Với mức cổ tức hấp dẫn và ngày càng tăng, tái đầu tư cổ tức có thể là một cách khác để dần dần xây dựng vị thế lớn hơn nữa trong ngân hàng. Đôi khi, trả mức định giá cao hơn cho một công ty cao cấp cũng không sao cả; trong dài hạn, cổ phiếu JPMorgan sẽ có cơ hội tăng giá khi thu nhập có xu hướng tăng cao hơn.

Đầu tư tài chính không chỉ là một phương tiện để tăng thu nhập ngoài giờ hành chính mà còn trở thành nguồn thu nhập chính của nhiều người. Việc lựa chọn hình thức đầu tư phù hợp phụ thuộc vào tài chính, sự chấp nhận rủi ro, thời gian và nỗ lực nghiên cứu của mỗi nhà đầu tư. Để thành công, nhà đầu tư cần cập nhật kiến thức thường xuyên, bất kể hình thức hoặc kênh đầu tư nào họ lựa chọn. MoneyBeat đã trở thành đơn vị tiên phong cung cấp chiến lược tài chính cho các nhà đầu tư.

MoneyBeat với nhiều năm kinh nghiệm trong lĩnh vực tài chính

Với nền tảng vững chắc cùng nhiều năm kinh nghiệm trong lĩnh vực tổ chức các hội thảo tài chính, MoneyBeat đã khẳng định mình là một đơn vị tiên phong, không ngừng tạo ra các cơ hội học hỏi cho nhà đầu tư thông qua các buổi hội thảo và lớp học chuyên sâu về đầu tư tài chính và tư duy làm giàu.

Với sứ mệnh đem lại giá trị thực cho cộng đồng đầu tư, MoneyBeat luôn đặt lợi ích của khách hàng lên hàng đầu. Các buổi hội thảo do MoneyBeat tổ chức không chỉ là nơi để các nhà đầu tư tiếp cận với những xu hướng mới nhất trên thị trường mà còn là cơ hội để họ học hỏi từ những chuyên gia hàng đầu với nhiều năm kinh nghiệm thực tiễn.

Hầu hết diễn giả tại các sự kiện này đều là những nhân vật nổi bật trong lĩnh vực tài chính. Không chỉ vậy, diễn giả còn đóng vai trò là người thầy cố vấn, sẵn sàng chia sẻ kiến thức và chiến lược cho nhà đầu tư. Như vậy có thể giúp nhà đầu tư xây dựng những kế hoạch đầu tư thông minh và hiệu quả.

Ngoài tập trung vào các kiến thức cơ bản, các lớp học còn đi sâu vào các chiến lược đầu tư chuyên nghiệp và những kỹ năng tư duy làm giàu. Qua đó, MoneyBeat mong muốn giúp các cá nhân và doanh nghiệp nắm bắt được những cơ hội tài chính, đưa ra các quyết định đúng đắn và bền vững.

Tầm ảnh hưởng của các sự kiện do MoneyBeat tổ chức đối với ngành tài chính

Các sự kiện hội thảo và lớp học về đầu tư do MoneyBeat tổ chức đã có tầm ảnh hưởng sâu rộng đối với ngành tài chính. Từ việc mang đến những xu hướng mới đến việc nâng cao chuyên môn của nhiều nhà đầu tư.

MoneyBeat không chỉ đơn thuần là một đơn vị cung cấp thông tin tài chính mà còn là cầu nối quan trọng giữa các chuyên gia và nhà đầu tư. Các sự kiện hội thảo được tổ chức bởi MoneyBeat thu hút sự quan tâm của các chuyên gia hàng đầu. Chưa hết, đây còn là nơi để các nhà đầu tư có cơ hội tiếp cận và thảo luận về những vấn đề nóng hổi nhất trong thế giới tài chính. MoneyBeat thực sự là một môi trường lý tưởng để xây dựng mối quan hệ chặt chẽ và trao đổi kiến thức.

Các sự kiện do MoneyBeat tổ chức cũng đóng vai trò quan trọng trong việc đào tạo và nâng cao năng lực cho các nhà đầu tư. MoneyBeat luôn cam kết mang đến những kiến thức thực tế và ứng dụng nhất cho người tham gia. Những kỹ năng và kiến thức được học viên thu thập không chỉ giúp họ nâng cao khả năng phân tích và đánh giá thị trường mà còn giúp họ đưa ra những quyết định đầu tư thông minh và bền vững hơn. Những hoạt động của MoneyBeat đang góp phần thúc đẩy sự phát triển bền vững của ngành tài chính.

Đánh giá và phản hồi của khách hàng tham gia sự kiện

MoneyBeat có tầm nhìn sâu sắc và chuyên môn chuyên nghiệp về đầu tư tài chính. Vì vậy, đã thu hút sự quan tâm lớn từ cộng đồng đầu tư.

Với sự hướng dẫn chuyên sâu và phương pháp truyền tải thực tế, MoneyBeat đã giúp các nhà đầu tư hiểu rõ hơn về các khái niệm phức tạp của thị trường tài chính. Đồng thời biết cách áp dụng chúng trong chiến lược đầu tư cá nhân. Đặc biệt, những buổi hội thảo tập trung vào việc phát triển tư duy làm giàu đã mang lại cho họ không chỉ kiến thức mà còn là sự tự tin trong việc đưa ra các quyết định đầu tư.

“MoneyBeat đã mở ra một cánh cửa mới cho tôi trong việc hiểu biết về đầu tư. Những kiến thức từ các chuyên gia đã giúp tôi thấy rõ hơn về cách xây dựng và quản lý danh mục đầu tư của mình.” – chia sẻ của Anh N, một trong những khách hàng tham gia sự kiện ngày 18/06.

“Không chỉ dừng lại ở mức độ lý thuyết, MoneyBeat đưa ra những bài toán thực tế của thị trường. Điều này giúp những người mới tìm hiểu về đầu tư như tôi trau dồi kỹ năng quản lý rủi ro và phát triển chiến lược đầu tư tốt hơn.” – Chị T chia sẻ.

“Những buổi học của MoneyBeat thật sự là một trải nghiệm khác biệt. Tôi đã học được rất nhiều từ cách tiếp cận thực tế của diễn giả. Điều này đã giúp tôi tự tin hơn khi đưa ra các quyết định về tài chính cá nhân.” – Phản hồi từ chị H, một khách hàng thường xuyên tham gia hội thảo của MoneyBeat.

Triển vọng của MoneyBeat trong tương lai

MoneyBeat, một đơn vị tổ chức sự kiện hội thảo về tài chính với nhiều năm kinh nghiệm. Đơn vị đã từ lâu khẳng định vị thế của mình trong lĩnh vực này. MoneyBeat đã không ngừng phát triển và mở rộng hoạt động, mang đến những giá trị mới mẻ và sáng tạo.

Trải qua nhiều năm hoạt động, MoneyBeat đã xây dựng một cộng đồng rộng lớn các chuyên gia, nhà đầu tư và những người đam mê tài chính. Trên con đường phát triển, MoneyBeat không ngừng cải tiến và nâng cao chất lượng các sự kiện của mình. Bằng cách chọn lựa những chủ đề nổi bật và phù hợp với thị trường, MoneyBeat luôn đem đến cho các tham gia một trải nghiệm chuyên sâu và đáng nhớ. Sự chuyên nghiệp và sự tận tâm trong từng chi tiết tổ chức đã giúp MoneyBeat ghi dấu ấn trong lòng người tham dự.

Với triết lý “Kết nối – Chia sẻ – Phát triển”, MoneyBeat cam kết tiếp tục mang đến những giá trị đích thực và bền vững cho cộng đồng tài chính. MoneyBeat đặt mục tiêu trở thành người bạn đồng hành đáng tin cậy của mọi nhà đầu tư và chuyên gia trong lĩnh vực tài chính, góp phần thúc đẩy sự phát triển toàn diện của ngành này trong tương lai.Hãy đồng hành cùng MoneyBeat trên con đường chinh phục thành công trong lĩnh vực tài chính. Nơi mà kiến thức và cơ hội gặp gỡ luôn được tôn trọng và khai phá. Tìm hiểu thêm về các hội thảo mới nhát của Moneybeat tại đây

Cổ phiếu JPMorgan (JPM) đã tăng khoảng 17% từ đầu năm đến nay, cao hơn so với mức tăng 14% của S&P 500 trong cùng kỳ.

Cổ phiếu JPMorgan giao dịch thấp hơn giá trị hợp lý

Đáng chú ý, cổ phiếu của đối thủ ngang hàng Citigroup đã tăng 20% so với đầu năm. Nhìn chung, với mức giá thị trường 199 USD hiện tại, cổ phiếu JPMorgan đang giao dịch thấp hơn 4% so với giá trị hợp lý 208 USD theo ước tính của Trefis trên định giá của JPMorgan.

Trong bối cảnh tài chính hiện tại, cổ phiếu JPMorgan đã chứng kiến mức tăng cực kỳ mạnh mẽ đến 65%, tăng từ mức giá 120 USD vào đầu tháng 1 năm 2021 lên khoảng 200 USD hiện nay. Trong cùng khoảng thời gian này, S&P 500 chỉ tăng khoảng 45%. Điều đáng ngưỡng mộ là cổ phiếu JPM đã vượt trội so với thị trường rộng lớn hơn trong cả 3 năm qua. Lợi nhuận trên cổ phiếu đã đạt 28% vào năm 2021, -13% vào năm 2022 và 28% vào năm 2023. Trong khi đó, lợi nhuận của S&P 500 lần lượt là 27% vào năm 2021, -19% vào năm 2022 và 24% vào năm 2023.

Việc liên tục đánh bại S&P 500 – trong cả những thời điểm thuận lợi cũng như khó khăn – là điều khó khăn đối với các cổ phiếu riêng lẻ trong những năm gần đây, đặc biệt đối với các đối thủ nặng ký khác trong lĩnh vực tài chính như Visa, Mastercard và Bank of America, và thậm chí cả đối với các ngôi sao vốn hóa siêu lớn Google, Microsoft và Tesla.

Trong môi trường kinh tế vĩ mô không chắc chắn với giá dầu cao và lãi suất tăng cao như hiện nay, liệu cổ phiếu JPMorgan có còn thấy một bước nhảy vọt mạnh mẽ?

Dự tính quý II và triển vọng của JPM

JPMorgan đã vượt qua ước của Phố Wall trong quý I năm 2024, với doanh thu thuần đạt 41,9 tỷ USD – tăng 9% so với cùng kỳ năm ngoái. Tăng trưởng này chủ yếu được thúc đẩy bởi mức tăng 124% của doanh thu doanh nghiệp, tiếp theo là ngân hàng tiêu dùng và cộng đồng với mức tăng 7%, ngân hàng thương mại tăng 13% và bộ phận quản lý tài sản và tài sản tăng 7%.

Đáng chú ý, thu nhập lãi ròng (bao gồm tất cả các phân khúc) đã cải thiện 11% so với cùng kỳ năm trước, chiếm khoảng 60% doanh thu. Về mặt chi phí, dự phòng rủi ro tín dụng giảm 17% xuống còn 1,9 tỷ USD. Tuy nhiên, tổng chi phí ngoài lãi lại tăng 13%. Tổng cộng, thu nhập ròng đã tăng 6% so với cùng kỳ năm ngoái lên 13,4 tỷ USD.

Doanh thu của ngân hàng đã tăng 23% so với cùng kỳ lên 158,1 tỷ USD trong năm tài chính 2023, chủ yếu nhờ NII tăng 34% so với cùng kỳ và doanh thu ngoài lãi tăng 11%. Về mặt chi phí, khoản dự phòng đã chứng kiến một sự gia tăng bất lợi từ 6,4 tỷ USD lên 9,3 tỷ USD trong năm. Tuy nhiên, tác động này đã phần nào được bù đắp bằng cách giảm tổng chi phí ngoài lãi tính theo % doanh thu. Trên tổng thể, thu nhập ròng đã đạt 49,6 tỷ USD – tăng 32% so với cùng kỳ năm ngoái.

Xu hướng tương tự được kỳ vọng sẽ tiếp tục trong quý II. Ước tính đồng thuận cho doanh thu và thu nhập quý II lần lượt là 40,99 tỷ USD và 4,40 USD. Trên tổng thể, doanh thu của JPMorgan được ước tính đạt 165,8 tỷ USD vào năm tài chính 2024.

Tuy nhiên, biên lợi nhuận ròng sau điều chỉnh của cổ phiếu JPMorgan có thể sẽ giảm nhẹ trong năm, dẫn đến EPS hàng năm tính theo GAAP ở mức 16,42 USD. Kỳ vọng này, kết hợp với tỷ lệ P/E gần 13 lần, sẽ dẫn đến mức giá hợp lý 208 USD, ngụ ý tiềm năng tăng giá 4% so với giá hiện tại.

Thỏa thuận kéo dài 12 năm liên quan đến ba trang trại gió và ba nhà máy năng lượng mặt trời ở Tây Ban Nha giữa Repsol và Microsoft.

Repsol đồng ý cung cấp điện tái tạo cho Microsoft

Việc hợp tác này thông qua 6 thỏa thuận mua bán điện ảo dài hạn (VPPA) giữa hai công ty.

Các thỏa thuận kéo dài 12 năm liên quan đến ba trang trại gió và ba nhà máy năng lượng mặt trời ở Tây Ban Nha, dự kiến sẽ bắt đầu hoạt động vào tháng 12 năm 2025 với tổng công suất lắp đặt 230MW.

Các thỏa thuận được xây dựng dựa trên mối quan hệ hợp tác được bắt đầu vào năm 2021, nâng tổng công suất lắp đặt lên 320MW.

Cả hai công ty đều bày tỏ cam kết giảm lượng khí thải carbon, trong đó Repsol đặt mục tiêu đạt mức phát thải ròng bằng 0 vào năm 2050 và có kế hoạch mở rộng hoạt động kinh doanh năng lượng tái tạo để đạt được công suất lắp đặt từ 9GW đến 10GW vào năm 2027. Microsoft đã đặt mục tiêu sử dụng 100% năng lượng từ các nguồn tái tạo vào năm 2025.

Quan hệ hợp tác Repsol và Microsoft mở rộng ra ngoài lĩnh vực cung cấp năng lượng

Thỏa thuận bao gồm cả mối quan hệ đối tác chiến lược để đẩy nhanh quá trình chuyển đổi kỹ thuật số của Repsol và góp phần vào quá trình chuyển đổi năng lượng toàn cầu. Cùng nhau, hai công ty đang phát triển các giải pháp kỹ thuật số được hỗ trợ bởi AI. Repsol cũng đang tăng cường sử dụng các giải pháp đám mây của Microsoft, bao gồm cả việc tái cam kết sử dụng nền tảng đám mây Azure để nâng cao hiệu quả hoạt động.

Giám đốc điều hành phát thải carbon thấp João Costeira của Repsol cho biết: “Thỏa thuận này với Microsoft, một đối tác chiến lược, nhấn mạnh tầm quan trọng của năng lượng tái tạo đối với cuộc cách mạng kỹ thuật số mà chúng tôi tham gia sâu, và nó cũng thể hiện cam kết của Repsol trong việc khử cacbon”.

Để hỗ trợ các mục tiêu tăng trưởng của mình, Repsol có kế hoạch đầu tư ròng từ 3 tỷ euro (3,3 tỷ USD) đến 4 tỷ euro vào việc phát triển danh mục dự án của mình từ nay đến năm 2027.

Chiến lược mở rộng của công ty bao gồm hiện diện đáng kể ở Bán đảo Iberia, chiếm 50% tổng công suất lắp đặt, và 30% ở Mỹ sau khi tích hợp các đường ống của Hecate và ConnectGen.

Repsol cũng đang tìm cách phát triển hoạt động của mình tại Chile và Ý, nhắm tới tổng công suất lắp đặt 1,5GW vào năm 2027. Vào tháng 4 năm 2024, công ty đã hoàn thành dự án Frye Solar, nhà máy lớn nhất từ trước đến nay của công ty ở Mỹ.