Tích lũy của cải là cả một quá trình lâu dài nhưng bạn có thể rút ngắn quá trình đó bằng những lựa chọn đầu tư đúng đắn. Trong nửa đầu năm 2024, thị trường chứng khoán đã chứng kiến một số cổ phiếu tiềm năng lập đỉnh 52 tuần trong khi chỉ số S&P 500 và Nasdaq liên tục tăng cao.

Thị trường trong giai đoạn nửa cuối năm cũng sẽ không kém phần thú vị với đợt cắt giảm lãi suất của Fed đã được chờ đợi từ lâu. Để giúp bạn tối đa hóa giá trị đầu tư, dưới đây là ba cổ phiếu tiềm năng cao có thể nhân đôi giá trị vào cuối năm 2025.

Palantir Technologies (PLTR)

Cổ phiếu của công ty công nghệ Palantir (NYSE:PLTR) đã trở thành cổ phiếu “hot” kể từ năm ngoái. Sự thịnh hành ngày càng tăng của trí tuệ nhân tạo (AI) đã giúp công ty đạt được mức tăng trưởng doanh thu ấn tượng. Palantir đã thu hút được một lượng khách hàng đáng ghen tị và có thể trở thành kẻ chiến thắng trong cuộc đua AI. Không chỉ sở hữu danh mục khách hàng thương mại và chính phủ vững chắc, Palantir còn chiếm được lòng tin của khách hàng thông qua Nền tảng trí tuệ nhân tạo (AIP).

Ngoài ra, Palantir đã thực hiện sáng kiến boot camp (chương trình đào tạo) để giúp khách hàng có thể triển khai nền tảng và hiểu được cách thức xử lý dữ liệu. Sáng kiến này đã giúp công ty tăng tỷ lệ chuyển đổi khách hàng, qua đó tăng số lượng khách hàng thêm 42% trong quý I so với cùng kỳ năm ngoái.

Doanh thu của công ty đạt 634 triệu USD, tăng 21% so với cùng kỳ. Doanh thu phân khúc thương mại tại Mỹ của Palantir tăng rất ấn tượng lên tới 68%. Hiệu quả tài chính đã trở nên ổn định hơn và tỷ suất lợi nhuận cũng không ngừng được cải thiện. Palantir là một trong những cổ phiếu tiềm năng cao rất đáng để sở hữu ở thời điểm hiện tại.

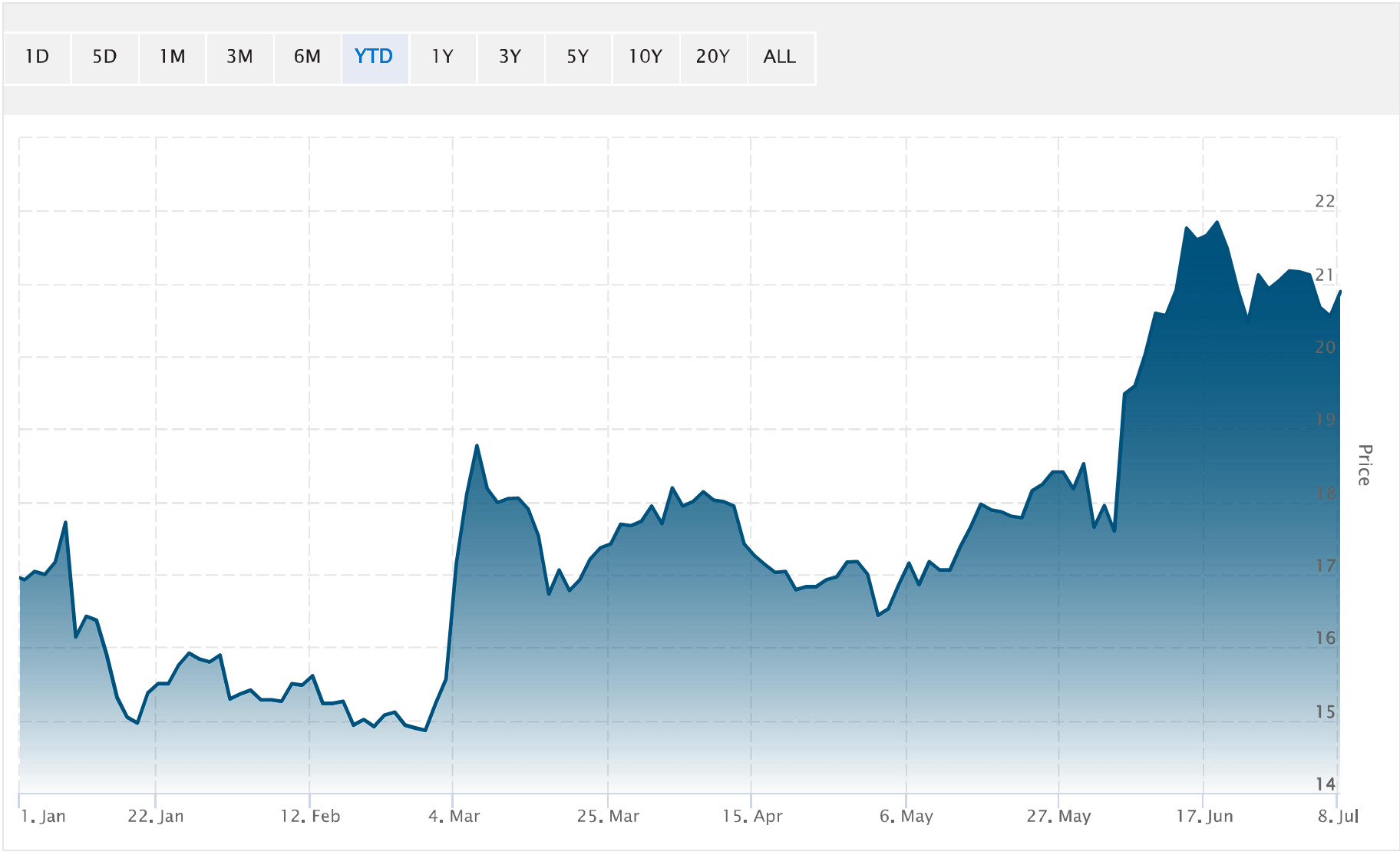

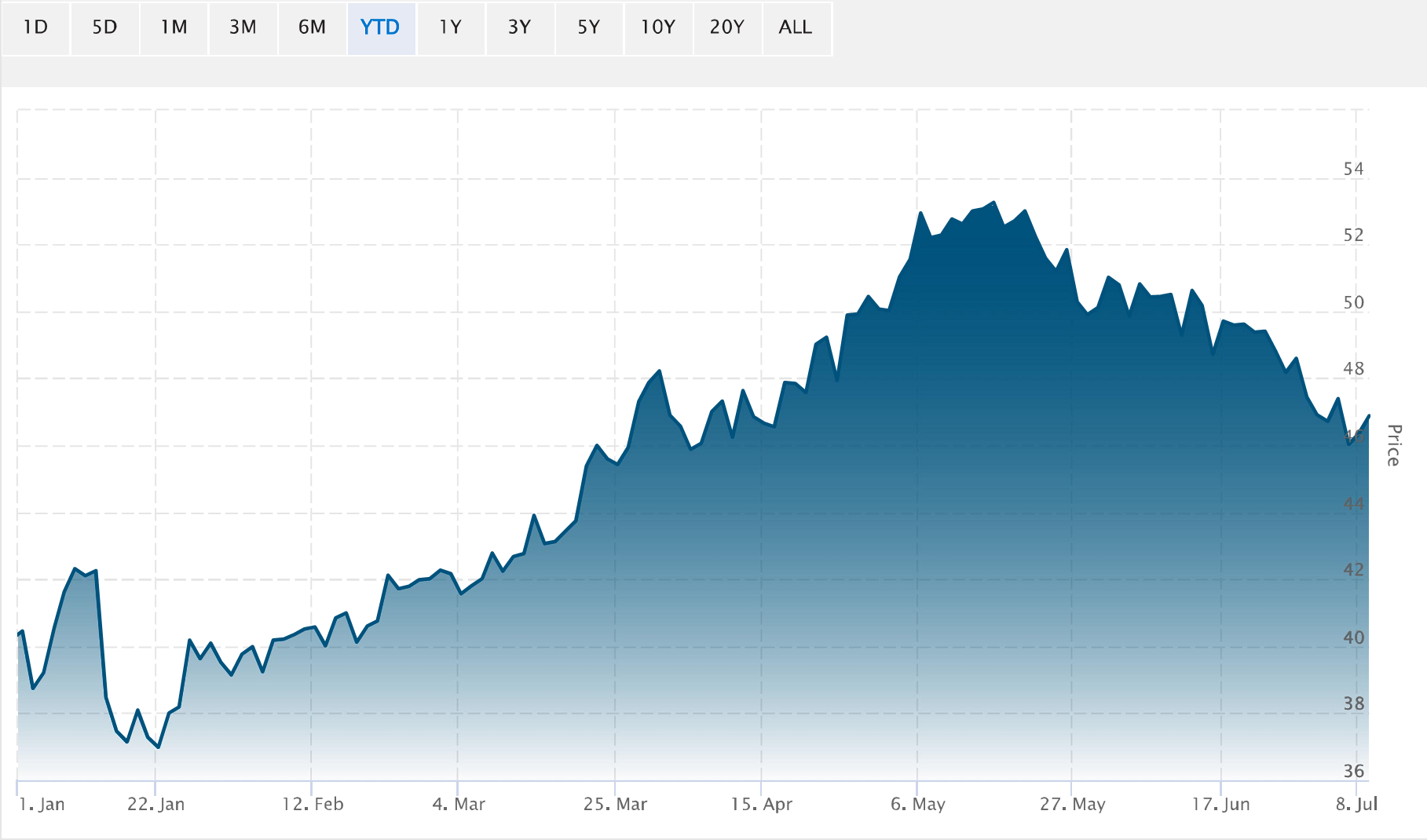

Biểu đồ giá cổ phiếu PLTR

Với mức giá 27 USD hiện tại, cổ phiếu này đã tăng 27% từ đầu năm đến nay và sẽ tiếp tục duy trì đà tăng trong nửa cuối năm 2024. PLTR có mức định giá không rẻ nhưng hợp lý và điều quan trọng là cổ phiếu này có tiềm năng lớn để tiếp tục tăng giá. Đây là một trong những cổ phiếu AI hàng đầu có thể giúp bạn nhân đôi giá trị đầu tư vào giữa năm 2025.

Delta Air Lines (DAL)

Một cổ phiếu nữa có khả năng tăng gấp đôi vào năm tới là Delta Air Lines (NYSE:DAL). Delta, hãng hàng không lớn nhất thế giới, đang nỗ lực khai thác tối đa nhu cầu đi lại dồn nén đã được cởi bỏ nút thắt. Mùa du lịch hè đã đến và tháng 7 là tháng cao điểm nhất đối với các công ty lữ hành.

Điều này sẽ có tác động lớn đến kết quả hoạt động quý III của Delta. Bất chấp những lo ngại về chi phí vận hành có thể làm giảm lợi nhuận, Delta vẫn ghi nhận những kết quả ấn tượng hàng quý. Công ty đã hoạt động có lãi sau khi đạt doanh thu kỷ lục trong kỳ.

Cụ thể, doanh thu đạt 12,56 tỷ USD và EPS đạt 45 cent/cổ phiếu. Doanh thu từ phân khúc nội địa tăng 3% so với cùng kỳ và giá vé máy bay tăng 1%. Doanh thu của hãng đã tăng 6% và đang tăng lên ở phân khúc du lịch cao cấp với doanh thu phân khúc này tăng 10%. Công ty đặt mục tiêu tạo ra dòng tiền tự do từ 3 tỷ USD đến 4 tỷ USD và EPS từ 6 đến 7 USD trong năm nay.

Với mức giá 46 USD ở thời điểm hiện tại, cổ phiếu đã tăng 13% từ đầu năm nhưng vẫn thấp hơn 20% so với mức đỉnh trước đại dịch. Với sự khởi sắc của nền kinh tế và các đợt cắt giảm lãi suất dự kiến trong thời gian tới, công ty kỳ vọng mức chi tiêu tiêu dùng sẽ được cải thiện và thúc đẩy tăng trưởng doanh thu của công ty. Điều này cũng sẽ giúp công ty giảm nợ đồng thời vẫn duy trì được hoạt động kinh doanh có lợi nhuận.

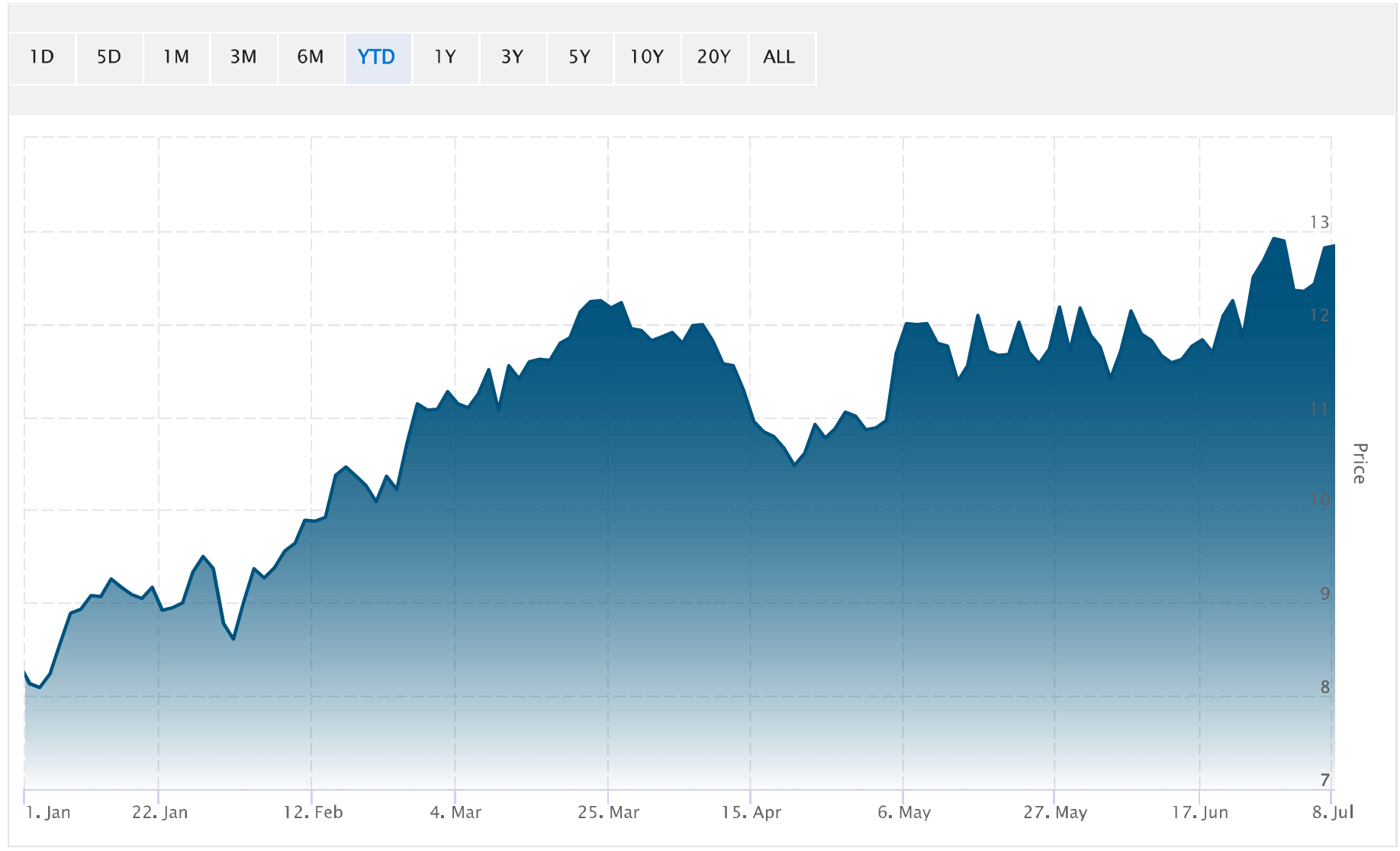

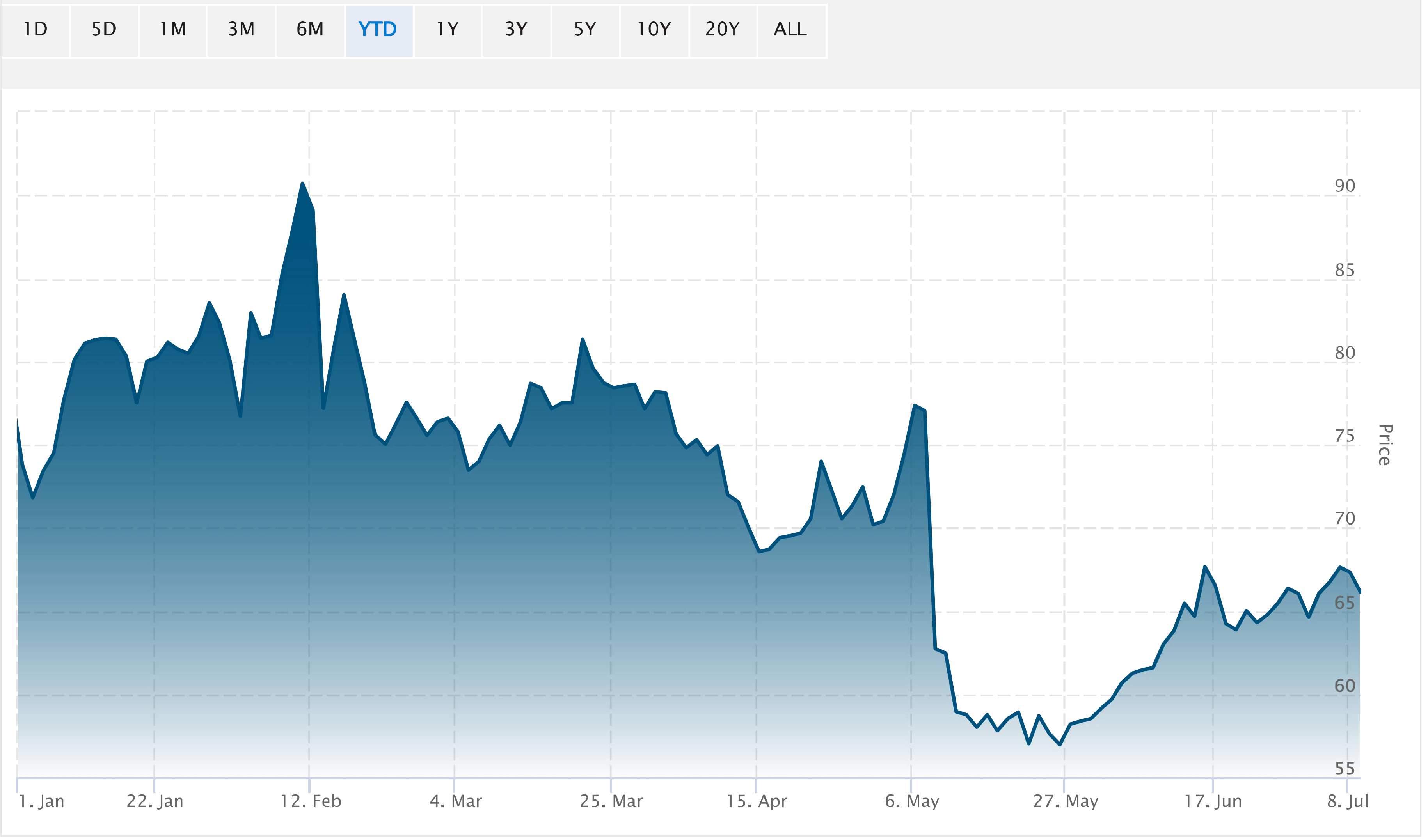

Biểu đồ giá cổ phiếu DAL

Kỷ nguyên tươi sáng của Delta chỉ mới bắt đầu và cổ phiếu này có thể giúp bạn nhân đôi giá trị đầu tư vào mùa hè năm 2025.

Shopify (SHOP)

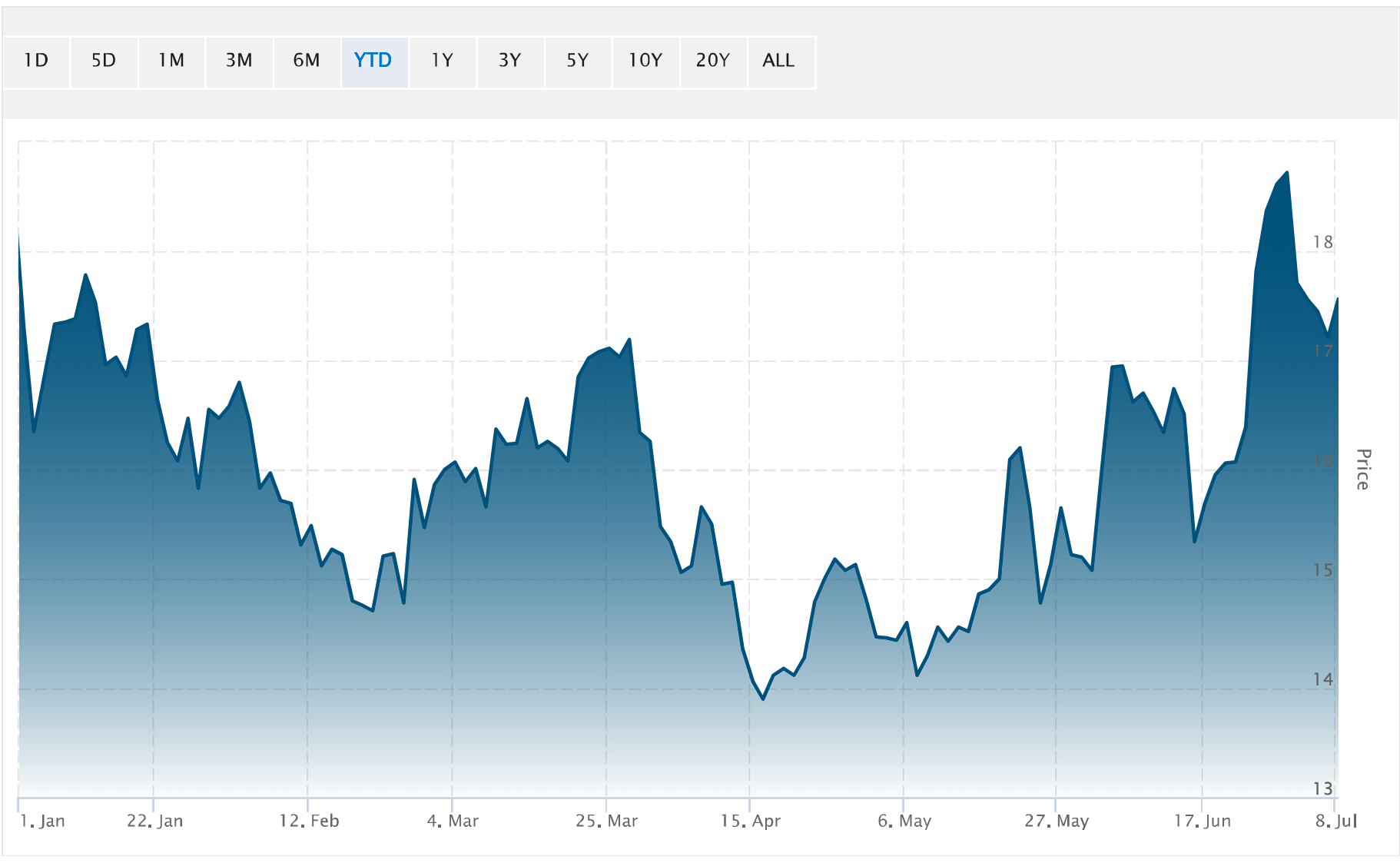

Cổ phiếu thứ ba giúp bạn nhân đôi giá trị đầu tư là công ty thương mại điện tử Shopify (NYSE:SHOP). Giảm 8% kể từ đầu năm, cổ phiếu đang giao dịch ở mức 67 USD, thấp hơn nhiều so với mức đỉnh 166 USD trong năm 2021. Cổ phiếu lao dốc ngay sau khi công ty báo cáo lỗ 21 cent/cổ phiếu trong quý I sau khi bán mảng kinh doanh logistics trong năm ngoái.

Biểu đồ giá cổ phiếu SHOP

Tuy vậy, doanh thu quý I của công ty vẫn tăng 21% so với cùng kỳ năm ngoái và lợi nhuận gộp tăng 33%. Doanh thu định kỳ hàng tháng cũng tăng 32%, đạt 151 triệu USD.

Ngoài ra, công ty đã công bố hợp tác với Target (NYSE:TGT), qua đó người tiêu dùng của Shopify có thể tham gia thị trường bên thứ ba, Target Plus. Sự hợp tác này sẽ mở ra cơ sở khách hàng rộng cho Shopify, công ty đang dẫn đầu thị trường thương mại điện tử bất chấp sự cạnh tranh.

Shopify sẽ không trực tiếp điều hành các cửa hàng mà để người bán tự điều hành các cửa hàng của họ trên nền tảng. Phương thức hoạt động này vừa giúp tối ưu chi phí đồng thời vẫn đảm bảo tăng trưởng ổn định. Công ty có các thương hiệu lớn và các doanh nghiệp nhỏ tự cung tự cấp bán hàng trên cổng thông tin này. Theo đó, Shopify tính phí theo tỷ lệ phần trăm doanh số bán hàng và không ngừng gia tăng thị phần trong ngành. Chưa kể, Shopify sẽ được hưởng lợi lớn khi chi tiêu thương mại điện tử tăng lên. Vì vậy, mua cổ phiếu Shopify lúc này sẽ là một quyết định rất đáng để cân nhắc.