Giá cổ phiếu Colgate-Palmolive (CL) trong tháng 7 có đang phản ánh giá trị thực sự của công ty? Trong bài viết này, chúng ta sẽ ước tính giá trị nội tại của cổ phiếu bằng cách lấy dòng tiền dự kiến trong tương lai và chiết khấu chúng về giá trị hiện tại. Một cách để làm việc này là sử dụng mô hình dòng tiền chiết khấu (DCF). Nghe có vẻ phức tạp nhưng thực ra khá đơn giản!

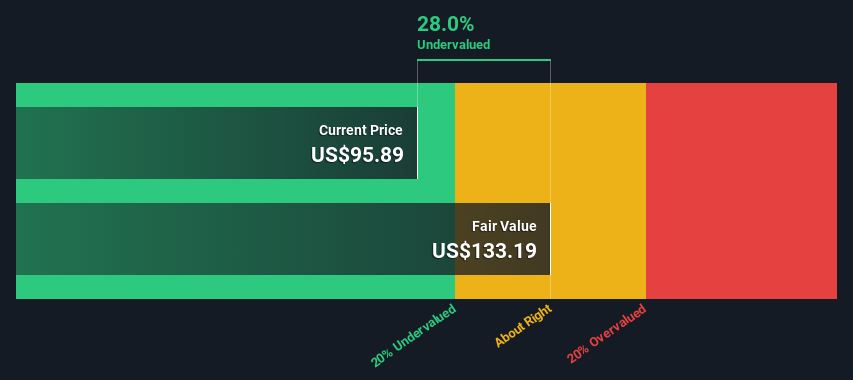

- Giá trị hợp lý dự kiến của Colgate-Palmolive là 133 USD dựa trên mô hình dòng tiền tự do trên vốn chủ sở hữu 2 giai đoạn.

- Mức giá 95,89 USD của Colgate-Palmolive báo hiệu cổ phiếu có thể bị định giá thấp hơn 28%.

- Ước tính giá trị hợp lý trong bài viết này cao hơn 35% so với giá mục tiêu 98,44 USD các nhà phân tích dành cho cổ phiếu CL.

Mô hình áp dụng

Chúng ta sẽ sử dụng một mô hình được gọi là mô hình 2 giai đoạn. Mô hình này đơn giản có nghĩa là có 2 giai đoạn với tốc độ tăng trưởng dòng tiền tự do khác nhau. Nhìn chung, giai đoạn đầu tiên là giai đoạn tăng trưởng nhanh hơn và giai đoạn thứ hai là giai đoạn tăng trưởng chậm hơn.

Để bắt đầu, chúng ta cần ước tính dòng tiền trong 10 năm tới. Nếu có thể, chúng ta sẽ sử dụng ước tính của các nhà phân tích, nhưng khi không có sẵn, bạn có thể ngoại suy dòng tiền tự do (FCF) từ ước tính hoặc giá trị báo cáo gần nhất.

Chúng ta giả định các công ty có dòng tiền tự do bị thu hẹp sẽ suy giảm với tốc độ chậm hơn và các công ty có dòng tiền tự do ngày càng tăng sẽ tăng trưởng chậm lại trong giai đoạn này. Sử dụng giả định này để phản ánh tốc độ tăng trưởng có xu hướng hồi quy về mức trung bình trong tương lai dài hạn.

Nhìn chung, giả định 1 USD ngày hôm nay có giá trị hơn 1 USD trong tương lai. Vì vậy, chúng ta cần tính tổng chiết khấu các dòng tiền trong tương lai để đạt được ước tính giá trị hiện tại:

| 2025 | 2026 | 2027 | 2028 | 2029 | 2030 | 2031 | 2032 | 2033 | 2034 | |

| Dòng tiền tự do | 3,46 tỷ USD | 3,76 tỷ USD | 3,94 tỷ USD | 4,16 tỷ USD | 4,33 tỷ USD | 4,49 tỷ USD | 4,64 tỷ USD | 4,78 tỷ USD | 4,91 tỷ USD | 5,05 tỷ USD |

| Nguồn tăng trưởng dự iến | Ước tính nhà phân tích x7 | Ước tính nhà phân tích x4 | Ước tính nhà phân tích x1 | Ước tính nhà phân tích x1 | Ước tính 4,22% | Ước tính 3,67% | Ước tính 3,28% | Ước tính 3,01% | Ước tính 2,82% | Ước tính 2,69% |

| Giá trị chiết hấu về hiện tại với tỷ lệ 6% (tỷ USD) | 3,3 tỷ USD | 3,3 tỷ USD | 3,3 tỷ USD | 3,3 tỷ USD | 3,2 tỷ USD | 3,2 tỷ USD | 3,1 tỷ USD | 3,0 tỷ USD | 2,9 tỷ USD | 2,8 tỷ USD |

Giá trị quy về hiện tại của dòng tiền 10 năm (PVCF) = 31 tỷ USD

Sau khi tính giá trị quy về hiện tại của dòng tiền tương lai trong khoảng thời gian 10 năm đầu tiên, chúng ta cần tính Giá trị cuối cùng, tính đến tất cả các dòng tiền trong tương lai sau giai đoạn đầu tiên.

Công thức Tăng trưởng Gordon được sử dụng để tính Giá trị cuối cùng với tốc độ tăng trưởng hàng năm trong tương lai bằng mức trung bình 5 năm của lợi suất trái phiếu chính phủ kỳ hạn 10 năm ở mức 2,4%. Chúng ta chiết khấu dòng tiền cuối cùng về giá trị ngày nay với chi phí vốn chủ sở hữu 6,1%.

- Giá trị cuối cùng (TV) = FCF2034 × (1 + g) ÷ (r – g) = 5,0 tỷ USD × (1 + 2,4%) ÷ (6,1% – 2,4%) = 140 tỷ USD

- Giá trị cuối cùng quy về hiện tại (PVTV) = TV / (1 + r)^10= 140 ÷ ( 1 + 6,1%)^10= 78 tỷ USD

Tổng giá trị là tổng dòng tiền trong mười năm tiếp theo cộng với giá trị cuối cùng đã chiết khấu, dẫn đến Tổng Giá trị Vốn chủ sở hữu, trong trường hợp này là 109 tỷ USD. Ở bước cuối cùng, chúng ta chia giá trị vốn chủ sở hữu cho tổng số lượng cổ phiếu đang lưu hành.

So với giá cổ phiếu hiện tại ở mức 95,9 USD, Colgate-Palmolive có vẻ đang bị định giá thấp hơn 28%. Các giả định có tác động lớn đến định giá; vì vậy, tốt hơn nên xem đây là ước tính sơ bộ, không chính xác đến từng xu cuối cùng.

Những giả định

Giả định đầu vào quan trọng nhất của mô hình dòng tiền chiết khấu là tỷ lệ chiết khấu, và tất nhiên là dòng tiền được sử dụng trong tính toán. Nếu bạn không đồng ý với kết quả này, hãy tự mình tính toán và thử nghiệm với các giả định khác nhau.

DCF cũng không xem xét tính chu kỳ có thể có của một ngành hoặc các yêu cầu về vốn trong tương lai của công ty, do đó nó không đưa ra bức tranh đầy đủ về hiệu suất tiềm năng của công ty. Vì chúng ta đang coi Colgate-Palmolive là lựa chọn đầu tư tiềm năng nên chúng ta tính tỷ lệ chiết khấu dựa trên chi phí vốn cổ phần chứ không phải chi phí vốn dùng để tính nợ (hoặc chi phí vốn bình quân gia quyền, WACC).

Trong tính toán này, chúng ta đã sử dụng tỷ lệ 6,1% dựa trên mức beta có đòn bẩy 0,800. Beta là thước đo mức độ biến động của cổ phiếu so với toàn bộ thị trường. Chúng ta sử dụng beta từ mức beta trung bình của các công ty cùng ngành có thể so sánh trên toàn cầu, với giới hạn áp đặt từ 0,8 đến 2,0, phạm vi hợp lý cho một doanh nghiệp ổn định.

Phân tích SWOT cho Colgate-Palmolive

Sức mạnh

- Tăng trưởng thu nhập trong năm qua đã vượt quá mức tăng trưởng của ngành.

- Nợ được bảo đảm tốt bằng thu nhập và dòng tiền.

- Cổ tức được chi trả tốt bằng thu nhập và dòng tiền.

Yếu đuối

- Cổ tức của Colgate-Palmolive thấp so với nhóm 25% công ty trả cổ tức hàng đầu trong lĩnh vực Sản phẩm Gia dụng.

Cơ hội

- Dự báo sẽ tăng trưởng mỗi năm trong 3 năm tới.

- Giá trị tốt dựa trên tỷ lệ P/E và giá trị hợp lý ước tính.

Nguy cơ

- Thu nhập hàng năm được dự báo sẽ tăng trưởng chậm hơn so với thị trường Mỹ.