Join our community of SUBSCRIBERS and be part of the conversation.

To subscribe, simply enter your email address on our website or click the subscribe button below. Don't worry, we respect your privacy and won't spam your inbox. Your information is safe with us.

Trước sự đổi mới và cập nhật liên tục, việc điều chỉnh các quy định về tuổi nghỉ hưu Công an trở thành một chủ đề bàn tán sôi nổi trong dư luận. Những điều chỉnh này thu hút sự quan tâm và mong chờ với hy vọng mang lại những lợi ích và an ninh tốt nhất cho những người công tác trong ngành. Chi tiết những thay đổi trong độ tuổi nghỉ hưu của công an thế nào? Hãy cùng Tamnhindautu chia sẻ trong bài viết hôm nay.

Quy định về tuổi nghỉ hưu Công an nhân dân chi tiết nhất 2024

Dựa trên Luật Công an nhân dân sửa đổi năm 2023, việc điều chỉnh và bổ sung về tuổi nghỉ hưu của Công an nhân dân đã được thực hiện.

Độ tuổi nghỉ hưu của Công an nhân dân được quy định tại khoản 5 Điều 1 Luật Công an nhân dân sửa đổi 2023 đã sửa đổi tại Điều 30 Luật Công an nhân dân 2018. Đồng thời, tại khoản 2 Điều 42 Luật Công an nhân dân 2018 được sửa đổi, bổ sung bởi khoản 6 Điều 1 Luật Công an nhân dân sửa đổi 2023 về hạn tuổi phục vụ cao nhất của công nhân Công an.

Trong đó, tuổi nghỉ hưu của công an mới nhất được tính chi tiết như sau:

Đối tượng

Tuổi nghỉ hưu công an nhân dân

Hạ sĩ quan

47 tuổi

Sĩ quan

Cấp úy

55 tuổi

Thiếu tá, Trung tá

Nam: 57 tuổi;Nữ: 55 tuổi.

Thượng tá

Nam: 60 tuổi;Nữ: 58 tuổi.

Đại tá

Nam: 62 tuổi;Nữ: 60 tuổi.

Cấp tướng

Nam: 62 tuổi;Nữ: 60 tuổi.

Công nhân công an

Nam: 62 tuổi;Nữ: 60 tuổi.

Quy định tuổi nghỉ hưu công an mới và chi tiết nhất

Từ bảng trên cho thấy tuổi nghỉ hưu của bộ trưởng bộ công an với nam là 62 tuổi và nữ là 60 tuổi.

Các điểm cần lưu ý bao gồm:

Trường hợp đặc biệt: Tuổi nghỉ hưu của sĩ quan Công an có thể kéo dài lên tới 62 tuổi đối với nam và 60 tuổi đối với nữ dựa trên quyết định của cấp có thẩm quyền.

Lộ trình tăng tuổi nghỉ hưu công an nhân dân: Sẽ được thực hiện theo lộ trình của Bộ luật Lao động đối với nam sĩ quan CAND từ cấp Đại tá trở lên và nữ sĩ quan CAND từ cấp Thượng tá trở lên và công nhân công an.

Trường hợp Công an tăng tuổi nghỉ hưu: Có thể xem xét nâng tuổi nghỉ hưu công an cho các sĩ quan cấp úy, thiếu tá, trung tá và thượng tá nếu đáp ứng đủ các tiêu chí.

Các trường hợp đặc biệt: Quy định tuổi nghỉ hưu trong công an nhân dân cũng cho phép các sĩ quan có trình độ kéo dài tuổi phục vụ. Có thể kể đến như giáo sư, phó giáo sư, tiến sĩ, hoặc là chuyên gia cao cấp. Với nam là hơn 62 và hơn 60 đối với nữ.

Điều kiện nghỉ hưu sớm

Khi tìm hiểu về độ tuổi nghỉ hưu Công an, người ta cũng rất quan đến điều kiện để nghỉ hưu sớm. Điều này đã được quy định như sau:

Những quy định chi tiết về điều kiện nghỉ hưu sớm của CAND

Được áp dụng với nam từ 55 tuổi, nữ từ 50 tuổi và đã đóng Bảo hiểm xã hội đủ 20 năm trở lên.

Nam đủ 50 tuổi đến đủ 55 tuổi, nữ đủ 45 tuổi đến đủ 50 tuổi và đã đóng Bảo hiểm xã hội đủ 20 năm trở lên. Trong đó có ít nhất 15 năm làm nghề hoặc công việc nặng nhọc, độc hại, nguy hiểm hoặc đặc biệt nặng nhọc, độc hại, nguy hiểm theo Danh mục nghề, công việc do Bộ Lao động – Thương binh và Xã hội, Bộ Y tế ban hành. Hoặc, có ít nhất 15 năm làm việc tại nơi có phụ cấp khu vực hệ số từ 0,7 trở lên.

Người tai nạn rủi ro nghề nghiệp bị nhiễm HIV/AIDS trong khi thực hiện nhiệm vụ của cấp có thẩm quyền giao. Thêm nữa, họ phải đóng Bảo hiểm xã hội đủ 20 năm trở lên và không phụ thuộc vào tuổi đời.

Nam có đủ 25 năm, nữ có đủ 20 năm trở lên công tác trong Công an nhân dân. Trong đó có ít nhất 5 năm được tính thâm niên nghề công an nhân dân mà không còn nhu cầu bố trí hoặc không chuyển ngành được hoặc tự nguyện xin nghỉ.

Hết hạn tuổi phục vụ theo quy định tại Khoản 1 và 2 của Điều 30 Luật Công an nhân dân năm 2018 có đủ 20 năm đóng Bảo hiểm xã hội trở lên.

Quy định về thời gian về việc tăng tuổi nghỉ hưu Công an

Nhiều chính sách mới đã có hiệu lực thi hành từ tháng 8 năm 2023. Trong đó có Luật sửa đổi, bổ sung một số điều của Luật Công an nhân dân được Quốc hội khoá XV thông qua tại kỳ họp thứ 5, có hiệu lực từ ngày 15 tháng 8 năm 2023. Một trong những điểm đáng chú ý của Luật này là việc tăng độ tuổi nghỉ hưu Công an nhân dân.

Đặc biệt, có sự điều chỉnh tăng 2 tuổi đối cho sĩ quan và hạ sĩ quan trong Công an. Với nữ sĩ quan ở cấp bậc Đại tá, tuổi nghỉ hưu tăng thêm 5 tuổi, ở cấp bậc Thượng tá, tăng thêm 3 tuổi. Riêng đối với nữ sĩ quan ở cấp bậc Tướng, tuổi nghỉ hưu vẫn được giữ nguyên. Độ tuổi nghỉ hưu mới nhất đã được chúng tôi cập nhật trong bảng ở phần trước.

Quy định về thời gian và lộ trình tăng tuổi nghỉ hưu của Công an nhân dân

Căn cứ khoản 5 Điều 1 Luật Công an nhân dân sửa đổi 2023 đã sửa đổi, bổ sung Điều 30 Luật Công an nhân dân 2018. Lộ trình tăng tuổi nghỉ hưu của Công an cho nam sĩ quan là Đại tá, Cấp tướng và nữ sĩ quan là Thượng tá và Đại tá, công nhân công an cũng được quy định rõ ràng. Cụ thể, mỗi năm, độ tuổi nghỉ hưu của công an nhân dân được điều chỉnh như sau:

Nam sĩ quan CAND ở cấp Đại tá và Cấp tướng tăng thêm 3 tháng.

Nữ sĩ quan CAND ở cấp Thượng tá và Đại tá tăng thêm 4 tháng.

Trên đây là những quy định mới nhất về tuổi nghỉ hưu Công an mà Tamnhindautu muốn chia sẻ đến các bạn. Hy vọng rằng các quy định này sẽ góp phần tạo điều kiện thuận lợi hơn cho sự phát triển ổn định và hiệu quả của ngành. Đồng thời, sẽ giúp đảm bảo an ninh và trật tự cho cộng đồng.

Với sự thay đổi liên tục của cơ cấu lực lượng và nhu cầu quốc phòng, việc cập nhật quy định về tuổi nghỉ hưu của sĩ quan quân đội là một điều đáng chú ý. Đặc biệt, những năm gần đây có những thay đổi đáng kể đối quy định này. Hãy cùng Tamnhindautu đi vào chi tiết và tìm hiểu về quy định về tuổi nghỉ hưu của các sĩ quan trong bài viết hôm nay.

Tuổi nghỉ hưu của sĩ quan quân đội mới nhất năm 2024?

Độ tuổi nghỉ hưu của các sĩ quan quân đội được quy định tại Luật Sĩ quan và Luật Quân nhân chuyên nghiệp, công nhân và viên chức quốc phòng. Theo đó, quy định độ tuổi nghỉ hưu của sĩ quan quân đội theo quân hàm và giới tính.

Cập nhật tuổi nghỉ hưu của sĩ quan quân đội mới nhất 2024

Tuổi nghỉ hưu của sĩ quan quân đội cấp tá sẽ khác với cấp uý hay cấp tướng. Tuổi nghỉ hưu của nữ sĩ quan quân đội cũng sẽ khác với nam. Cụ thể:

Cấp úy: nam 46, nữ 46;

Thiếu tá: nam 48, nữ 48;

Trung tá: nam 51, nữ 51;

Thượng tá: nam 54, nữ 54;

Đại tá: nam 57, nữ 55;

Cấp tướng: nam 60, nữ 55.

Tuy nhiên, bên cạnh các quy định cơ bản, có một số điều kiện và tiêu chí khác cũng được áp dụng để có đề xuất tăng tuổi nghỉ hưu của sĩ quan quân đội. Điều này được thực hiện dựa trên nhu cầu thực tế của quân đội và các yếu tố cá nhân của từng sĩ quan.

Tuổi nghỉ hưu của sĩ quan quân đội mới nhất còn quy định nếu có nhu cầu cụ thể trong hoạt động của quân đội. Khi sĩ quan có đủ phẩm chất về mặt chính trị, đạo đức, chuyên môn, nghiệp vụ và sức khỏe tốt, thì việc kéo dài tuổi nghỉ hưu có thể được xem xét.

Quy định tuổi nghỉ hưu của sĩ quan quân đội nhân dân Việt Nam có thể được kéo dài thêm tối đa là 5 năm. Nhưng trong một số trường hợp đặc biệt, chính sách này có thể được mềm dẻo hơn. Điều này đảm bảo sự linh hoạt và hiệu quả trong quản lý lực lượng và sử dụng tài nguyên nhân lực của quân đội.

Điều kiện và quyền lợi được hưởng khi nghỉ hưu

Điều kiện và quyền lợi khi nghỉ hưu được dựa vào khoản 1 Điều 37 Luật Sĩ quan Quân đội nhân dân Việt Nam 1999 được sửa đổi bởi khoản 12 Điều 1 Luật Sĩ quan Quân đội nhân dân Việt Nam sửa đổi 2008. Các sĩ quan quân đội khi nghỉ hưu sẽ được hưởng những quyền lợi sau:

Điều kiện và quyền lợi mà các sĩ quan được hưởng khi nghỉ hưu

Lương hưu được tính dựa trên chức vụ, cấp bậc và nhiệm vụ đã đảm nhiệm. Phù hợp với bậc quân hàm và tính chất công việc trong quân đội. Có thể nói đây là một ngành lao động đặc biệt.

Trường hợp nghỉ hưu trước tuổi do thay đổi tổ chức, biên chế hoặc hết thời hạn giữ chức vụ chỉ huy, quản lý đơn vị mà quân đội không còn nhu cầu sử dụng. Các sĩ quan này sẽ được hưởng trợ cấp một lần theo quy định của Chính phủ, ngoài lương hưu.

Có quyền sử dụng quân phục, quân hiệu, cấp hiệu và phù hiệu trong các dịp lễ và hội họp truyền thống của quân đội.

Được chính quyền địa phương nơi cư trú hợp pháp đăng ký hộ khẩu, tạo điều kiện cho việc làm và sinh sống. Trong trường hợp không có nhà ở, sĩ quan sẽ được bảo đảm nhà ở hoặc đất ở theo quy định của Chính phủ.

Có quyền được khám bệnh, chữa bệnh theo chế độ bảo hiểm y tế tại các cơ sở y tế của quân đội và dân y.

4 trường hợp sĩ quan quân đội thôi phục vụ tại ngũ

Dựa trên khoản 1 của Điều 35 trong Luật Sĩ quan Quân đội nhân dân Việt Nam năm 1999, đã được sửa đổi bởi khoản 11 của Điều 1 trong Luật Sĩ quan Quân đội nhân dân Việt Nam được sửa đổi năm 2008 quy định về việc sĩ quan quân đội chấm dứt phục vụ trong 4 trường hợp sau đây:

4 trường hợp sĩ quan quân đội thôi phục vụ tại ngũ

Đạt đủ điều kiện để nghỉ hưu;

Đã đến tuổi kết thúc thời gian phục vụ trong quân ngũ theo quy định;

Do sự thay đổi trong tổ chức, cơ cấu tổ chức mà không còn nhu cầu cần bố trí sĩ quan quân nhân chuyên nghiệp hoặc công chức quốc phòng;

Không đáp ứng đủ các tiêu chuẩn quy định đối với sĩ quan trong thời gian phục vụ trong quân ngũ.

Trên đây là những thông tin mới nhất về quy định tuổi nghỉ hưu của sĩ quan quân đội và những quyền lợi được hưởng mà Tamnhindautu muốn chia sẻ với các bạn. Những điều chỉnh này có thể tạo ra một môi trường làm việc tích cực hơn cho các sĩ quan. Bên cạnh đó, còn thúc đẩy sự phát triển và hiệu suất của quân đội.

Công thức quy tắc 72 trong đầu tư là một nghiên cứu có tính ứng dụng cao trong nhiều lĩnh vực tài chính nhờ việc xác định rõ mất bao lâu để khoản đầu tư tăng gấp đôi. Vậy quy tắc 72 trong đầu tư là gì? Công thức tính 72 được sử dụng như thế nào? Cùng Tamnhindautu giải đáp chi tiết những thắc mắc trên ngay trong bài viết sau nhé!

Quy tắc 72 trong đầu tư là gì?

Quy tắc 72 (Rule of 72) là phương pháp giao dịch được sử dụng để xác định về thời gian cần thiết để một khoản đầu tư tăng trưởng gấp đôi dựa trên mức lãi suất cố định hàng năm.

Quy tắc 72 trong đầu tư được áp dụng cho bất kỳ công cụ tài chính nào để ước tính sơ bộ về thời gian cần thiết cho việc nhân đôi trị giá khoản đầu tư.

Quy tắc 72 là gì?

quy tắc này chỉ được xây dựng trên một suy luận chung, không đảm bảo chính xác 100% bởi sự tăng trưởng giá trị còn ảnh bị ảnh hưởng bởi nhiều yếu tố như thuế, lãi suất,…

Mối liên hệ giữa lãi kép và công thức quy tắc 72 trong đầu tư

Như đã đề cập, quy tắc 72 là một nghiên cứu hữu hiệu đem lại tính đột phá cao cho các tính toán tài chính, đặc biệt là khi được áp dụng với lãi suất kép. Vậy giữa lãi kép và công thức quy tắc 72 có mối liên hệ như thế nào?

Lãi kép là gì?

Lãi kép là số tiền lãi ở kỳ đầu phát sinh từ vốn gốc sẽ được cộng gộp vào vốn để tính lãi cho các chu kỳ sau. Hiểu đơn giản, lãi kép chính là “lãi trên tiền lãi” giúp khoản đầu tư tăng trưởng với tốc độ nhanh chóng hơn so với lãi đơn.

Ví dụ, bạn gửi tiết kiệm a%/năm với vốn gốc là X theo hình thức lãi suất kép thì sau một năm, số vốn gốc cho chu kỳ tiếp theo sẽ là X + X*a%.

Lãi kép là gì?

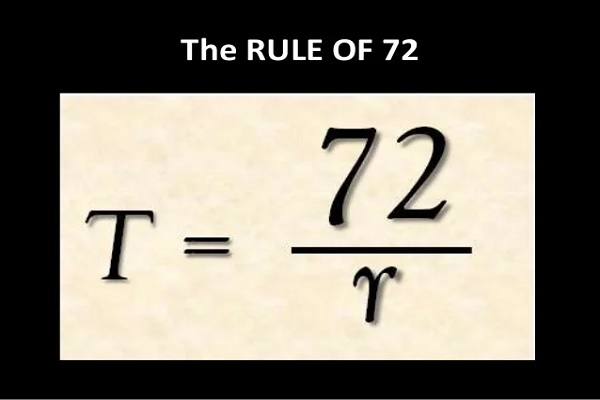

Công thức tính của quy tắc 72

Dựa trên nguyên tắc 72 và lãi suất kép, người ta có thể tính được thời gian chính xác mà khoản đầu tư sẽ tăng trưởng gấp đôi. Theo đó, công thức tính của quy tắc 72 được áp dụng là:

Công thức tính nguyên tắc 72 nhân đôi tài sản.

Trong đó:

T: Số năm mà vốn đầu tư sẽ đạt trị giá gấp đôi.

r: Tỷ lệ lãi kép mỗi năm.

Ví dụ về công thức tính của nguyên tắc 72 với lãi kép:

Giả sử X là số vốn đầu tư hiện có, lãi suất thị trường đang là 8% thì 2X sẽ là tiền đầu tư tăng gấp đôi sau n năm. Khi này, áp dụng công thức tính lãi kép, ta được: 2X = X*(1+8%)^n, tương đương 2 = (1+8%)^n. Thực hiện giải phương trình ta được n = 9.01.

Như vậy với lãi kép 8%/năm thì cần 9.01 năm để lợi nhuận bằng vốn gốc ban đầu.

Kết quả này gần như trùng khớp với quy tắc 72 (72/8 = 9). Áp dụng quy tắc này sẽ đơn giản hơn rất nhiều so với việc giải phương trình Logarit trên.

Ví dụ cách tính nguyên tắc 72 trong tài chính.

Cách sử dụng quy tắc 72 trong đầu tư

Quy tắc 72 tập trung giải quyết các vấn đề liên quan đến mục tiêu đầu tư hay hoàn cảnh tài chính. Khả năng xảy ra rủi ro và các vấn đề khác gần như không được đề cập đến. Bên cạnh đó, tính ứng dụng của công thức 72 cũng đề cập đến sự cố định của lãi suất (Bỏ qua các biến động lên xuống trong dài hạn).

Một số trường hợp ứng dụng quy tắc 72

Một số ứng dụng của quy tắc 72 có thể kể tới như:

Áp dụng cho các yếu tố tăng trưởng kép: Chẳng hạn như khoản vay, phí, dân số, con số kinh tế,.. Chẳng hạn nếu GBP của một quốc gia tăng đều 3%/năm thì sau 24 năm (72/3), nền kinh tế mới đạt gấp đôi giá trị.

Chứng minh cho tác động của phí vào khoản lãi đầu tư:

Nếu một quỹ tương hỗ tính 5% chi phí hàng năm thì sẽ cần 14.4 năm (72/5) để tiền lãi giảm một nửa.

Nếu vay tiền với lãi suất 10%/năm thì khoản nợ sẽ tăng gấp đôi sau 7.2 năm (72/10).

Ước tính thời gian để giá trị đồng tiền giảm còn một nửa sau khi lạm phát xảy ra: Chẳng hạn tỷ lệ lạm phát là 4% thì sức mua của đồng tiền cần 18 năm (72/4) để giảm một nửa.

Tất cả thời hạn trong điều kiện tỷ suất sinh lời được gộp lại hàng năm: Giả sử mỗi quý có lãi suất 4% thì mất gần 4,5 năm (tương đương với 18 quý) để vốn gốc tăng gấp đôi.

Một số trường hợp ứng dụng công thức 72.

Ví dụ về cách sử dụng quy tắc 72 với lãi kép

Để hiểu rõ hơn về ứng dụng của công thức 72 với lãi suất kép, cùng tham khảo ví dụ sau:

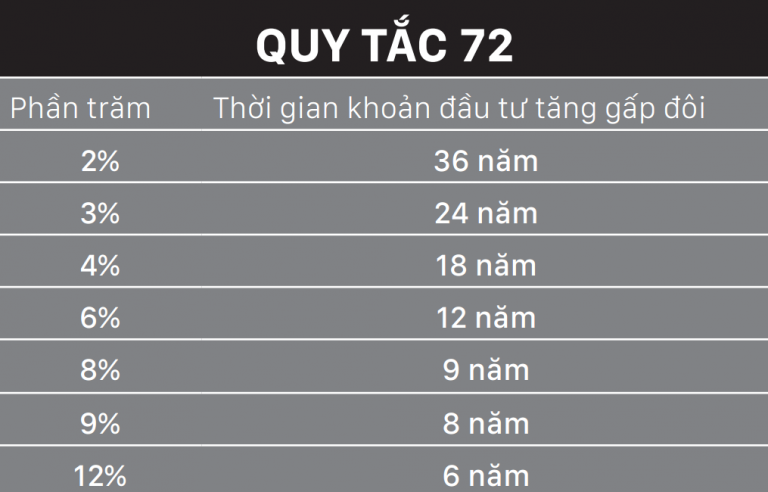

Giả sử bạn có 10,000 USD; lãi suất kép là 7%/năm. Áp dụng nguyên tắc 72 tính được rằng: 72/7 = 10.3 năm, tức là sẽ mất hơn 10 năm để 10,000 USD tăng lên 20,000 USD.

Áp dụng tương tự công thức với các trường hợp khác:

Lãi suất 6%/năm sẽ cần 72/6 = 12 năm để nhân đôi vốn đầu tư.

Lãi suất 8%/năm sẽ lần 72/8 = 9 năm để nhân đôi vốn đầu tư.

…

Ngoài ra, quy tắc 72 còn được ứng dụng để ước lượng mức lãi suất cần thiết. Ví dụ muốn tăng gấp đôi khoản tiền trong 8 năm thì tỷ lệ lãi suất cần đạt mức 9%/năm (72/8).

Thông thường, kết quả tính của quy tắc 72 được ứng dụng gần nhất với khoản lãi suất từ 6 – 8%năm (Chỉ áp dụng với lãi kép, không sử dụng cho lãi đơn).

Ví dụ cách sử dụng nguyên tắc 72.

Ưu và nhược điểm của quy tắc 72 trong đầu tư

Ưu điểm

Công thức 72 sở hữu một số ưu điểm nổi bật như:

Đơn giản, dễ dàng, khả thi.

Tính ứng dụng cao, áp dụng cho bất kỳ yếu tố thị trường nào như tỷ lệ dân số, GDP,.. miễn là ước tính được tỷ lệ lãi suất hàng năm.

Tính được tỉ lệ hoàn vốn theo số năm xác định, phù hợp với đối tượng đang tìm kênh đầu tư theo số năm trong kế hoạch sẵn có.

Cho phép ước lượng khoảng thời gian cần thiết để nhân đôi vốn đầu tư.

Giúp điều chỉnh kế hoạch, vị trí và mức độ rủi ro sao cho phù hợp.

Cung cấp bức tranh tổng quan, rõ nét về khoảng thời gian nắm giữ khoản đầu tư đến khi họ có thể thu về lợi nhuận gấp đôi vốn đầu tư.

Ưu điểm của quy tắc 72 trong tài chính.

Nhược điểm

Bên cạnh các ưu điểm trên, công thức tính 72 vẫn tồn tại một số hạn chế nhất định. Cụ thể:

Chỉ cho kết quả chính với tỷ lệ hoàn vốn thấp hơn từ 6 – 8%, tức là có thể xảy ra dao động với bất cứ điều gì cao hơn.

Không chính xác 100% mà chỉ đưa ra ước tính sơ bộ về thời gian nhân đôi trị giá khoản đầu tư.

Không ứng dụng được với các khoản đầu tư có lãi suất biến động hoặc lãi suất đơn.

Nếu lãi suất thay đổi vì một số yếu tố, nguyên tắc 72 sẽ không sử dụng được.

Nhược điểm của quy tắc 72 trong đầu tư.

Lợi ích của quy tắc 72 trong tài chính

Công thức 72 được ứng dụng rộng rãi trong các lĩnh vực đầu tư tài chính nhờ tính ứng dụng cao với các lợi ích nổi bật như:

Giúp dự đoán thời gian vốn đầu tư tăng gấp đôi: Áp dụng công thức 72 chia cho phần trăm tỷ lệ lãi suất, nhà đầu tư sẽ biết mất bao lâu để nhân đôi khoản vốn ban đầu của mình.

Tính được tỷ lệ hoàn vốn: Thông qua công thức quy tắc 72, người ta còn tính được tỉ lệ hoàn vốn theo số năm xác định, giúp lên kế hoạch giao dịch và sử dụng vốn hiệu quả.

Các lợi ích của công thức 72 nhân đôi tài sản.

Những lưu ý khi sử dụng quy tắc 72 trong đầu tư tài chính

Mặc dù đem đến nhiều lợi ích nổi bật cùng tính ứng dụng cao trong đầu tư tài chính nhưng quy tắc 72 vẫn phải lưu ý một số vấn đề sau:

Quy tắc 72 chỉ có tính tham khảo: Nó không đưa ra kết quả chính xác 100% bởi trên thực tế, mức lãi suất không ổn định. Do đó, nhà đầu tư nên tham khảo nhiều nguồn thông tin để có kế hoạch quản lý chi tiêu phù hợp.

Vấn đề lạm phát: Lạm phát là một trong những “kẻ thù” của lãi suất bởi nó làm mất đi trị giá của đồng tiền. Điều này khiến cho lãi suất nhận được không còn giá trị như trước. Chính vì thế, cần cân nhắc tính toán cả yếu tố lạm phát để thu lợi nhuận tối ưu nhất.

Vốn đầu tư: Công thức 72 chỉ mang tính chất lý thuyết. Do đó, cần xem xét số vốn đầu tư phù hợp để hạn chế tối đa sự biến động của giá trị đồng tiền.

Cần lưu ý điều gì khi sử dụng công thức tính 72?

Trên đây là những tổng hợp của Tamnhindautu về quy tắc 72: định nghĩa, lợi ích, công thức, ưu nhược điểm và một số lưu ý khi sử dụng. Được đánh giá là một phương pháp vô cùng hữu ích, hiểu và nắm rõ ứng dụng của quy tắc 72 sẽ giúp bạn xây dựng kế hoạch tài chính cá nhân phù hợp. Bên cạnh đó, ước tính thời gian tối ưu khoản lợi nhuận từ hoạt động đầu tư cũng là tiền đề quan trọng để hiện thực hoá các mục tiêu phát triển tương lai.

Đầu tư vào cổ phiếu công nghệ sinh học là đầu tư phát triển các loại thuốc mới điều trị bệnh hiểm nghèo.

Cụm từ “thời kỳ hoàng kim của công nghệ sinh học” khá phổ biến cách đây vài năm nhưng giờ đây dường như đã bị lãng quên. Dù vậy, các công ty công nghệ sinh học vẫn được xem là lựa chọn đầu tư dài hạn chất lượng vì nhiều lý do.

Nhiều công ty có năng lực sáng tạo cao phát triển các loại thuốc mang tính đột phá để điều trị những căn bệnh hiếm gặp và khó điều trị. Ngay cả những công nghệ sinh học chuyên sâu được phát triển để điều trị các căn bệnh phổ biến cũng có thể mang lại nguồn doanh thu và lợi nhuận ổn định.

Vì thuốc cứu mạng không phải là sản phẩm lựa chọn nên các nhà sản xuất thuốc này có xu hướng hoạt động tốt hơn hầu hết các công ty khác ngay cả trong bối cảnh suy thoái kinh tế. Đây chính là lợi điểm bán hàng quan trọng của nhiều công ty công nghệ sinh học. Vì vậy, dưới đây là ba cổ phiếu công nghệ sinh học đáng để nắm giữ trong nhiều năm tới: CRISPR Therapeutics (CRSP), Regeneron Pharmaceuticals (REGN) và Sanofi (SNY).

1. CRISPR Therapeutics

CRISPR Therapeutics là công ty công nghệ sinh học chuyên về chỉnh sửa gen. Sản phẩm duy nhất của công ty trên thị trường là Casgevy điều trị bệnh beta-thalassemia phụ thuộc vào truyền máu và bệnh hồng cầu hình liềm, hai chứng rối loạn máu hiếm gặp. Được hợp tác phát triển với Vertex Pharmaceuticals, Casgevy mới được phê duyệt gần đây nhưng là một cột mốc quan trọng đối với CRISPR Therapeutics. Hai công ty ước tính thị trường mục tiêu ban đầu vào khoảng 35.000 bệnh nhân.

Casgevy được điều trị bằng cách lấy tế bào của bệnh nhân, sau đó được chỉnh sửa và cấy trở lại vào bệnh nhân. CRISPR và Vertex đang nghiên cứu Casgevy điều trị trên cơ thể sống: Thay vì phải lấy tế bào của bệnh nhân trước, các bác sĩ sẽ chỉ đưa gen mới vào cơ thể họ.

Với loại thuốc Casgevy mới này, số lượng bệnh nhân tiềm năng được ước tính lên tới hàng trăm nghìn. Thuốc Casgevy có giá 2,2 triệu USD ở Mỹ nên đây là một sản phẩm cực tiềm năng.

Danh mục nghiên cứu của CRISPR Therapeutics còn có một số ứng viên chỉnh sửa gen tiềm năng khác có thể được phê duyệt trong vài năm tới. Trong thời gian chờ những loại thuốc mới được ra lò, doanh thu của CRISPR vẫn sẽ tăng đều đặn nhờ Casgevy.

Dù với mức vốn hóa thị trường chỉ 4,7 tỷ USD, CRISPR Therapeutics đang bước vào giai đoạn tăng trưởng nhanh chóng và là một cơ hội không thể bỏ qua đối với các nhà đầu tư dài hạn trong lĩnh vực công nghệ sinh học.

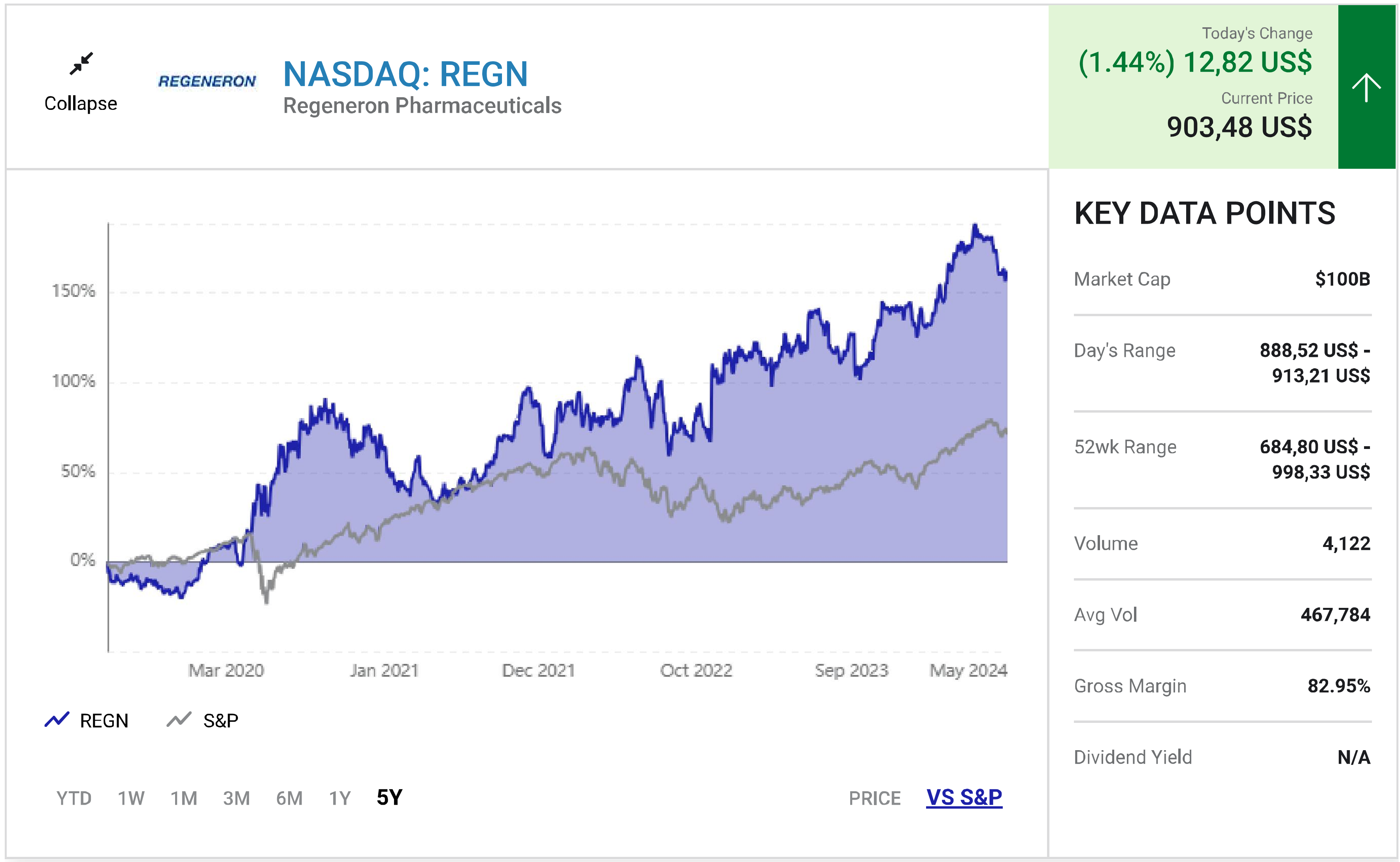

2. Regeneron

Regeneron là một trong những gã khổng lồ công nghệ sinh học tăng trưởng mạnh mẽ trong những năm gần đây nhờ vào hai động lực tăng trưởng chính: Eylea, thuốc điều trị bệnh về mắt được hợp tác phát triển với Bayer; và Dupixent, một liệu pháp điều trị bệnh chàm. (Dupixent do Regeneron và Sanofi cùng phát triển.) Cả hai sản phẩm sẽ tiếp tục tạo ra nguồn doanh thu vững chắc cho đến hết thập kỷ này. Eylea liều lượng cao được tung ra thị trường vào năm ngoái.

Loại thuốc mới này có ưu điểm là mang lại nhiều tiện lợi cho bệnh nhân nhờ liều lượng tiêm ít hơn mỗi năm mà không làm giảm công hiệu. Dupixent là loại thuốc bán chạy nhất của Regeneron và đang được xem xét mở rộng tiềm năng điều trị COPD, một ứng dụng có thể mang về thêm cho công ty hơn 1 tỷ USD.

Ngoài ra, danh mục nghiên cứu của Regeneron rất tiềm năng và sẽ cho ra lò thuốc mới đều đặn. Công ty đang mở rộng sang các lĩnh vực như chỉnh sửa gen và liệu pháp gen. Đại dịch covid-19 đã khiến doanh thu của công ty không ổn định trong ba năm qua nhưng điều đó không còn là vấn đề về lâu dài. Regeneron sẽ vẫn là một lựa chọn đáng tin cậy cho các nhà đầu tư.

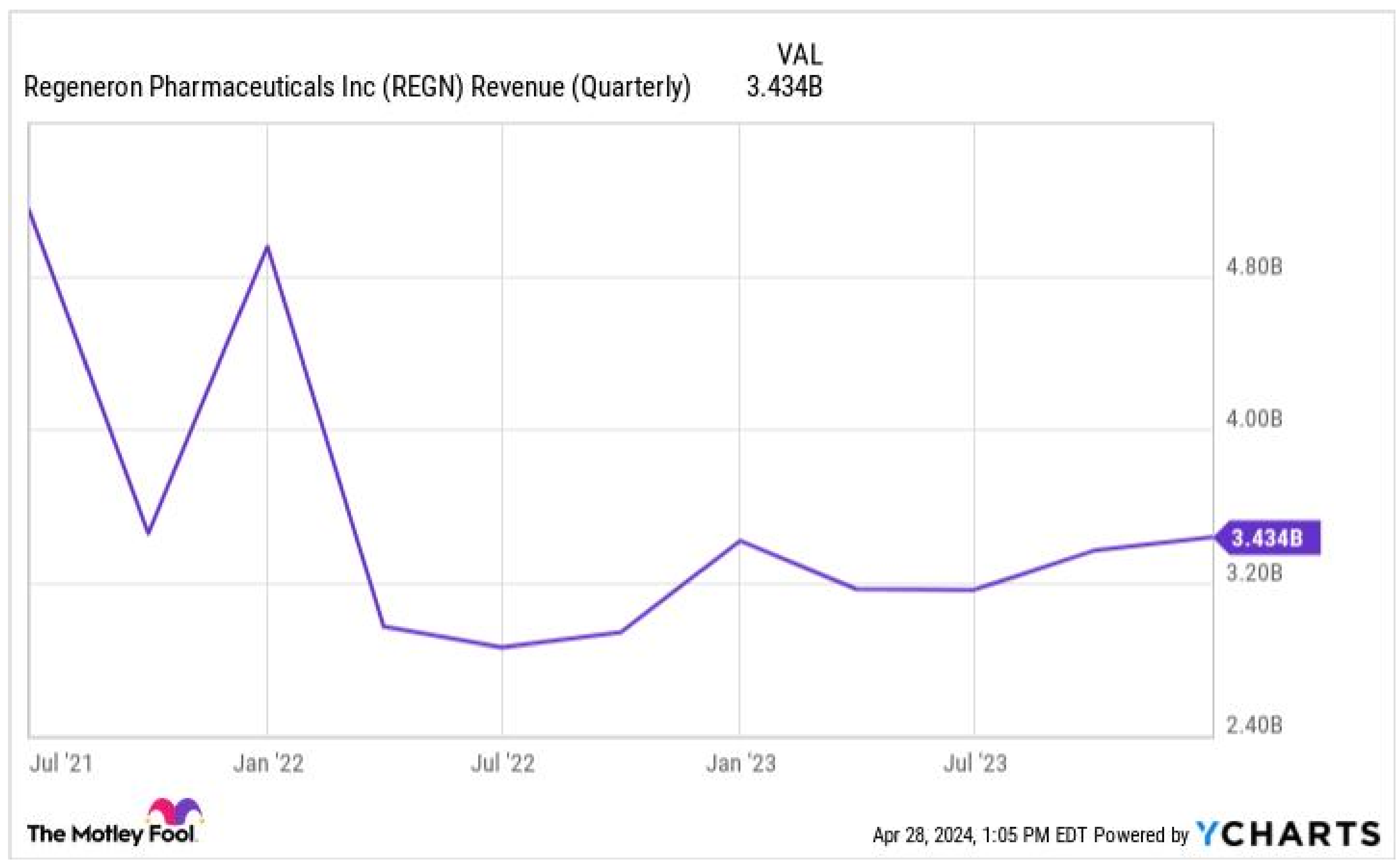

Dữ liệu doanh thu REGN (hàng quý) theo YCHARTS

3. Sanofi

Nguồn doanh thu trong tương lai của Sanofi sẽ một phần phụ thuộc vào Dupixent, một động lực tăng trưởng quan trọng, nhưng công ty công nghệ sinh học của Pháp này không chỉ có vậy.

Năm ngoái, họ đã nhận được chấp thuận cho một trong những loại vắc xin đầu tiên chống lại virus hợp bào hô hấp (RSV). Loại vắc xin này có tên gọi là Beyfortus. Ngoài Beyfortus, công ty còn có Tzield, được chỉ định để ngăn ngừa sự khởi phát của bệnh tiểu đường tuýp 1 ở những bệnh nhân có nguy cơ cao. Tzield đã được phê duyệt vào tháng 11 năm 2022.

Sanofi đang nỗ lực mở rộng hoạt động trên thị trường vắc xin. Công ty kỳ vọng doanh thu từ danh mục vắc xin sẽ vượt 10 tỷ EUR (10,7 tỷ USD) vào năm 2030. Doanh thu vắc xin của Sanofi đã đạt 7,5 tỷ EUR (8,02 tỷ USD) vào năm ngoái.

Ngoài ra, công ty cũng có những sản phẩm khác thúc đẩy tăng trưởng doanh thu. Mới đây họ đã ghi nhận các kết quả tích cực ở giai đoạn 3 đối với rilzabrutinib, một liệu pháp điều trị tiềm năng cho chứng rối loạn máu được gọi là giảm tiểu cầu miễn dịch. Sanofi dự báo doanh thu đạt đỉnh từ chỉ định điều trị chứng rối loạn máu và các chỉ định khác của rilzabrutinib dao động từ 2 – 5 tỷ EUR (2,14 – 5,35 tỷ USD). Với một danh mục nghiên cứu gồm hàng chục chương trình nghiên cứu, công ty sẽ cho ra mắt nhiều sản phẩm mới và đạt được những kết quả tài chính vững chắc. Vì vậy, Sanofi cũng là một lựa chọn đầu tư dài hạn chất lượng nữa trong lĩnh vực công nghệ sinh học.

Nếu bạn có thói quen mua sắm “bốc đồng”, chi tiêu quá mức, khiến bạn làm hoài nhưng mãi không thấy dư dả, hãy thử áp dụng quy tắc 24 giờ nhé! Đây là quy tắc được các triệu phú thường xuyên sử dụng để có thể tiết kiệm, giữ tiền một cách khôn ngoan. Vậy chính xác thì quy tắc 24 giờ là gì? Cùng Tamnhindautu tìm hiểu ngay!

Quy tắc 24 giờ là gì?

Quy tắc 24 giờ là quy tắc được sử dụng khi bạn muốn mua sắm thứ gì đó. Thay vì mua ngay lập tức, bạn sẽ cần dành ra 24 giờ để cân nhắc rằng mình có thực sự muốn mua hàng hay không. Việc tính toán kỹ lưỡng trước khi đưa ra quyết định là điều cần thiết để bạn kiểm soát chi tiêu.

Ví dụ, khi đến trung tâm thương mại, bạn nhìn thấy một chiếc máy lọc không khí có giá 10 triệu đồng. Mặc dù bạn có thể mua nó ngay mà không cần suy nghĩ quá nhiều. Tuy nhiên, với quy tắc 24 giờ, bạn cần về nhà và dành cho mình một khoảng thời gian để cân nhắc.

Sang ngày hôm sau, có thể bạn sẽ cảm thấy không muốn tiêu tiền để mua máy lọc không khí nữa. Như vậy là bạn đã tránh được việc mua sắm một cách bốc đồng. Còn nếu bạn thấy mình thực sự cần chiếc máy đó thì bạn hoàn có thể cho phép mình mua. Tuy nhiên, điều quan trọng là bạn phải tính toán xem mình có đủ khả năng để mua hay không.

Quy tắc 24 giờ là gì?

Quy tắc 24 giờ được áp dụng khi nào?

Bạn có thể áp dụng quy tắc 24 giờ khi mua hàng với số lượng hoặc giá trị lớn.

Ví dụ như bạn đang muốn mua một chiếc tủ lạnh mới, nhưng khi đến cửa hàng thì bạn lại bị ấn tượng bởi những sản phẩm trưng bày khác như Tivi, máy giặt,…

Hoặc bạn đang tìm kiếm đồ nội thất mới và cảm thấy tất cả các món đồ được trưng bày ở cửa hàng đều rất đẹp, phù hợp với ngôi nhà của mình. Tuy nhiên, bạn lại không muốn chi quá nhiều tiền một lúc để mua sắm.

Lúc này, thay vì bị cuốn vào những cảm xúc nhất thời, bạn có thể áp dụng quy tắc 24 giờ. Nghĩa là bạn sẽ về nhà và nhận ra rằng mình hài lòng với chiếc tủ lạnh hay món đồ nội thất đang có. Hoặc bạn cũng có thể đợi cho đến khi tiết kiệm được nhiều tiền, giúp việc mua sắm không còn quá căng thẳng, đắn đo.

Áp dụng quy tắc 24 giờ khi muốn mua hàng với số lượng hoặc giá trị cao

Lợi ích to lớn khi áp dụng quy tắc 24 giờ tiết kiệm trong mua sắm

Tránh được tình trạng phung phí tiền của: Quy tắc 24 giờ là quy tắc thường được các triệu phú áp dụng khi muốn mua sắm những món đồ đắt tiền. Họ sẽ suy nghĩ ít nhất một ngày trước khi thực sự quyết định mua. Nếu cảm thấy không cần thiết, họ sẵn sàng bỏ qua, mặc dù trước đó họ đã từng rất thích chúng. Đặc biệt là trong thời buổi kinh tế khó khăn, việc thắt chặt chi tiêu nhờ quy tắc 24 giờ sẽ giúp mọi người tránh được tình trạng phung phí tiền của.

Quản lý chi tiêu và tiết kiệm được nhiều hơn: Có thể thấy, việc dành ra một khoảng thời gian để suy nghĩ sẽ giúp cho quá trình mua sắm của bạn trở nên khách quan hơn. Bạn sẽ tránh được việc mua sắm một cách bốc đồng, tiêu tiền cho những món đồ không cần thiết. Nhờ đó mà bạn dễ dàng quản lý chi tiêu và tiết kiệm được nhiều tiền hơn.

Bằng cách dành thời gian để suy nghĩ, bạn sẽ tránh được tình trạng mua sắm bốc đồng và tiết kiệm được nhiều tiền hơn

Hy vọng với những chia sẻ trên đây của Tamnhindautu, bạn đã nắm rõ quy tắc 24 giờ là gì. Có thể thấy, thói quen mua sắm một cách bốc đồng có thể khiến bạn rơi vào tình trạng “cháy túi”, gặp khó khăn về tài chính. Vì vậy, để thay đổi thói quen này, bạn hãy thử áp dụng quy tắc 24 giờnhé!

Mới đây, những điều chỉnh trong nghị định mới của Thủ tướng Chính phủ đã khiến cho các chính sách liên quan đến chế độ nghỉ hưu trước tuổi có một số thay đổi, bổ sung. Vậy chế độ nghỉ hưu trước tuổi là gì? Cần đáp ứng điều kiện gì để hưởng lương hưu khi về hưu sớm? Những trường hợp nghỉ hưu trước tuổi nào không bị trừ lương hưu? Cùng Tamnhindautu giải đáp ngay trong bài viết sau nhé!

Chế độ nghỉ hưu trước tuổi là gì?

Chế độ nghỉ hưu trước tuổi là việc người lao động về hưu khi đang ở tuổi thấp hơn tuổi nghỉ hưu được Pháp luật quy định, trong các điều kiện lao động bình thường.

Không phải trường hợp nào cũng được cho phép nghỉ hưu trước tuổi và hưởng đầu đủ các chế độ mà phải đáp ứng tất các các điều kiện về nghỉ hưu sớm theo Pháp luật.

Chế độ nghỉ hưu trước tuổi năm 2024.

Điều kiện và chính sách để hưởng lương hưu khi nghỉ hưu trước tuổi

Người lao động sẽ được hưởng chế độ nghỉ hưu trước tuổi nếu có quyết định của cơ quan và đáp ứng đủ các điều kiện, chính sách ở Điều 8 – Chính sách về nghỉ hưu trước tuổi theo Nghị định 108/2014/NĐ – CP. Cụ thể:

Đối tượng tinh giản biên chế được quy định tại Điều 6 Nghị Định này phải đáp ứng các điều kiện sau:

Đủ 50 đến dưới 53 tuổi đối với nam, 45 đến dưới 48 tuổi đối với nữ.

Thời gian đóng bảo hiểm xã hội trên 20 năm.

Trong thời gian đóng bảo hiểm, có tối thiểu 5 năm làm nghề, công việc độc hại, nguy hiểm, nặng nhọc nằm trong quy định được ban hành bởi Bộ Lao động – Thương binh và Xã hội cùng Bộ Y tế, hoặc có tối thiểu 10 năm làm việc ở khu vực có phụ cấp hệ số từ 0,7 trở lên.

Những đối tượng này, ngoài được hưởng chế độ hưu trí của Bảo hiểm xã hội do Pháp luật quy định, sẽ còn được hưởng các chế độ sau:

Không bị trừ tỷ lệ lương về hưu do nghỉ hưu sớm trước tuổi.

Được trợ cấp 03 tháng tiền lương cho mỗi năm nghỉ hưu sớm so với quy định về tuổi nghỉ hưu tối thiểu tại Điểm b Khoản 1 Điều 50 Bộ Luật Bảo hiểm xã hội.

Được trợ cấp 05 tháng tiền lương cho tối đa 20 năm đầu công tác, đã đóng đủ bảo hiểm xã hội. Từ năm thứ 21 trở đi, trợ cấp 1/2 tháng tiền lương cho mỗi năm lao động có đóng bảo hiểm xã hội.

Đối tượng tinh giản biên chế được quy định tại Điều 6 Nghị định này phải đáp ứng các điều kiện nghỉ hưu trước tuổi sau:

Đủ 55 đến dưới 58 tuổi đối với nam, đủ 50 đến dưới 53 tuổi đối với nữ.

Có tối thiểu 20 năm tham gia đóng bảo hiểm xã hội.

Đối tượng đáp ứng 2 yêu cầu trên sẽ được hưởng các chế độ sau:

Chế độ hưu trí về bảo hiểm xã hội do Pháp luật quy định.

Chế độ quy định tại Điểm a và c Khoản 1 Điều này.

Được trợ cấp tối đa 03 tháng tiền lương cho cứ mỗi năm nghỉ hưu sớm trước tuổi so với quy định của Luật Bảo hiểm xã hội Điểm a Khoản 1 Điều 50.

Đối tượng tinh giản biên chế được quy định tại Điều 6 Nghị định này và đáp ứng:

Đủ trên 53 đến dưới 55 tuổi đối với nam, đủ trên 48 đến dưới 50 tuổi đối với nữ.

Tham gia đóng bảo hiểm xã hội đầy đủ tối thiểu 20 năm.

Trong thời gian đóng bảo hiểm, có tối thiểu 15 năm làm nghề, công việc độc hại, nguy hiểm, nặng nhọc thuộc danh mục được ban hành bởi Bộ Y tế cùng Bộ Lao động Thương binh và Xã hội. Hoặc có tối thiểu 15 năm làm việc ở khu vực có hệ số phụ cấp từ 0.7 trở lên.

Đối tượng đáp ứng yêu cầu sẽ được hưởng chế độ sau:

Chế độ hưu trí về bảo hiểm xã hội theo quy định của Pháp luật.

Không bị khấu trừ tỷ lệ lương hưu do nghỉ hưu trước tuổi.

Đối tượng tinh giản biên chế được quy định tại Điều 6 Nghị định này và đáp ứng:

Đủ 58 đến dưới 60 tuổi đối với nam, đủ trên 53 đến dưới 55 tuổi đối với nữ.

Thời gian tham gia đóng bảo hiểm xã hội tối thiểu 20 năm.

Khi đó, người nghỉ hưu trước tuổi sẽ được hưởng:

Chế độ hưu trí về bảo hiểm xã hội do Pháp luật quy định.

Không bị khấu trừ tỷ lệ trả lương do nghỉ hưu sớm.

Ngoài ra, trước khi tính giản, mức trợ cấp sẽ được tính bằng bình quân những tháng lương thực lĩnh trong vòng 5 năm cuối (tương ứng 60 tháng).

Điều kiện và chính sách hưởng lương hưu do Nghị định 108 nghỉ hưu trước tuổi mới nhất quy định.

5 Trường hợp nghỉ hưu trước tuổi không bị trừ lương hưu

Theo quy định nghỉ hưu trước tuổi, người lao động sẽ bị khấu trừ 2% tỷ lệ lương hưu cho mỗi năm về hưu sớm. Trong một số trường hợp sẽ bị khấu trừ 1% tỷ lệ lương hưu khi tuổi nghỉ hưu sớm có thời gian lẻ đến đủ 06 tháng.

Tuy nhiên, có 5 trường hợp nghỉ hưu trước tuổi sau không bị khấu trừ tỷ lệ lương hưu theo Nghị định quy định tinh giản biên chế số 29/2023/NĐ-CP vào ngày 03/06/2023 và Luật Bảo hiểm xã hội năm 2014. Cụ thể:

Đối tượng thuộc tinh giản biên chế đáp ứng:

Tuổi về hưu sớm thấp hơn so với tuổi nghỉ hưu từ 2 – 5 tuổi.

Thời gian tham gia bảo hiểm xã hội bắt buộc từ đủ 20 năm.

Trong thời gian tham gia bảo hiểm, người lao động có đủ 15 năm làm nghề, công việc độc hại, nặng nhọc, nguy hiểm hoặc đặc biệt độc hại, nặng nhọc nguy hiểm. Hoặc có đủ 15 năm công tác tại khu vực điều kiện kinh tế xã hội đặc biệt khó khăn.

Đối tượng này sẽ được hưởng các quyền lợi:

Chế độ hưu trí về bảo hiểm xã hội.

Không bị khấu trừ tỷ lệ lương hưu do nghỉ hưu trước tuổi.

Được trợ cấp tối đa 03 tháng tiền lương bình quân cho cứ mỗi năm về hưu sớm.

Được trợ cấp tối đa 05 tháng tiền lương bình quân cho 20 năm đầu lao động, có tham gia bảo hiểm xã hội bắt buộc. Từ năm 21 trở đi, được trợ cấp 1/2 tháng lương cho mỗi năm làm việc có đóng bảo hiểm xã hội bắt buộc.

Đối tượng thuộc tinh giản biên chế tham gia trên 20 năm bảo hiểm xã hội bắt buộc và có tuổi thấp hơn tuổi nghỉ hưu sẽ được hưởng các quyền lợi:

Được trợ cấp 03 tháng tiền lương bình quân cho cứ mỗi năm về hưu sớm,

Được trợ cấp 05 tháng tiền lương bình quân cho tối đa 20 năm đầu làm việc đã đóng đủ bảo hiểm xã hội bắt buộc. Từ năm thứ 21 trở đi, cứ mỗi năm lao động có đóng bảo hiểm bắt buộc sẽ được trợ cấp 1/2 tháng lương.

Đối tượng thuộc tinh giản biên chế đáp ứng:

Nghỉ hưu trước tuổi quy định không quá 02 tuổi.

Có đủ 20 đóng bảo hiểm bắt buộc.

Trong thời gian tham gia bảo hiểm, có tối thiểu 15 năm làm nghề hoặc các công việc nặng nhọc, nguy hiểm, độc hại hoặc đặc biệt nặng nhọc, nguy hiểm, độc hại. Hoặc có tối thiểu 15 năm làm việc ở các vùng có điều kiện xã hội, kinh tế đặc biệt khó khăn.

Đối tượng thuộc tinh giản biên chế về hưu tại độ tuổi thấp hơn tuổi quy định không quá 02 tuổi và tham gia trên 20 năm bảo hiểm xã hội bắt buộc. Riêng với trường hợp nữ công chức, cán bộ cấp xã thì chỉ yêu cầu tối thiểu đủ 15 năm đóng bảo hiểm xã hội bắt buộc sẽ được hưởng chế độ hưu trí theo quy định pháp luật và không bị trừ tỷ lệ lương nghỉ hưu sớm.

Đối tượng thuộc tinh giản biên chế là công chức, nữ cán bộ cấp xã nghỉ hưu trước tuổi từ 02 – 05 tuổi và có đủ từ 15 đến 20 năm đóng bảo hiểm xã hội bắt buộc. Trường hợp này sẽ được hưởng chế độ hưu trí và các chế độ sau:

Được trợ cấp tối đa 05 tháng tiền lương bình quân và các chế độ khác theo quy định.

Không bị trừ lương do nghỉ hưu trước tuổi.

Ngoài 5 trường hợp trên, nhóm cán bộ viên chức, công chức thuộc tinh giản biên chế và đáp ứng yêu cầu về tuổi, thời gian tham gia bảo hiểm xã hội bắt buộc cũng sẽ không bị khấu trừ lương hưu.

Nghỉ hưu trước tuổi được hưởng chế độ gì?

Lưu ý:

Nghị định số 29/2023/NĐ-CP do Thủ tướng Chính phủ ban hành sẽ có hiệu lực từ ngày 20/07/2023 đến hết ngày 31/12/2030.

Đối tượng thực hiện chính sách tinh giản biên chế gồm:

Công chức, cán bộ đang trong thời kỳ bị kỷ luật nhưng chưa đến mức bị thôi việc, bị bãi tại thời điểm giản biên chế theo quy định pháp luật. Cá nhân tự nguyện thực hiện giản biên chế được tổ chức, cơ quan, đơn vị quản lý trực tiếp đồng thuận.

Người hoạt động không chuyên trách ở xã/thôn/tổ dân phố dôi dư do sự sắp xếp xã/thôn/tổ dân phố khi đơn vị hành chính cấp xã nghỉ lên tới 12 tháng kể từ khi có quyết định sắp xếp của cấp có thẩm quyền theo yêu cầu tại Nghị quyết số 595/NQ-UBTVQH15.

Công chức, cán bộ, viên chức trong năm liền kề trước được đánh giá xếp loại chất lượng ở mức hoàn thành nhiệm vụ, tự nguyện tham gia giản biên chế đã được tổ chức, cơ quan, đơn vị quản lý trực tiếp đồng ý.

Công chức, cán bộ, viên chức trong năm xét tinh giản được đánh giá xếp loại chất lượng ở dưới mức hoàn thành nhiệm vụ, tự nguyện tham gia tinh giản đã được đồng ý bởi cơ quan, tổ chức, đơn vị quản lý trực tiếp.

Công chức, cán bộ, viên chức có tổng số ngày nghỉ làm bằng hoặc cao hơn số ngày nghỉ tối đa do ốm đau theo quy định, tính tại thời điểm xét tinh giản. Đồng thời, phải có xác nhận của cơ quan Bảo hiểm xã hội, được cơ quan, tổ chức, đơn vị quản lý trực tiếp đồng ý với ý kiện tự nguyện giản biên chế.

5 trường hợp nghỉ hưu trước tuổi không bị trừ tỷ lệ lương hưu.

Trên đây, Tamnhindautu đã tổng hợp toàn bộ những thông tin chi tiết nhất liên quan đến chế độ nghỉ hưu trước tuổi, điều kiện/chính sách nhận lương hưu và 05 trường hợp về hưu sớm không bị khấu trừ lương hưu. Mong rằng những thông tin trên đã đem đến cho bạn nguồn tham khảo hữu ích, đáng tin cậy, giúp bạn đưa ra quyết định và có kế hoạch phù hợp để được hưởng những chế độ hấp dẫn nhất khi về hưu sớm nhé!

Quản lý tài chính luôn là một trong những yếu tố quan trọng để hướng tới tự chủ tài chính và ổn định cuộc sống. Tuy nhiên, không phải ai cũng có thể tự bản thân cân đối giữa các khoản cần chi với những khoản tiền cần giữ lại. Vậy trong bài viết dưới đây, Tamnhindautusẽ cùng bạn tìm hiểu quy tắc 6 chiếc lọ – Một quy tắc quản lý tài chính rất hiệu quả nhé!

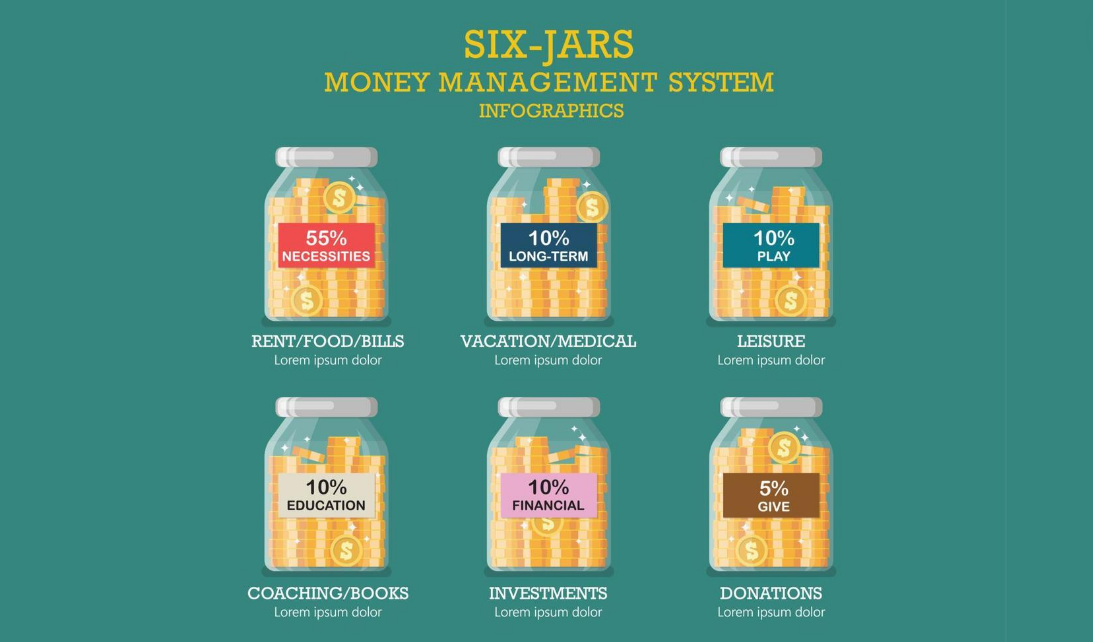

Quy tắc 6 chiếc lọ là gì?

Quy tắc 6 chiếc lọ là gì? – Quy tắc 6 chiếc lọ (JARS Money Management System) là một phương pháp quản lý tài chính được sử dụng rất phổ biến trên toàn cầu. Theo quy tắc này, bạn sẽ chia nguồn thu nhập của mình thành 6 phần riêng biệt, với mỗi phần phục vụ cho một nhu cầu khác nhau để phục vụ cuộc sống.

Quy tắc 6 chiếc lọ được nhắc đến lần đầu trong cuốn “Secrets of Millionaire Mind”, viết bởi tác giả T.Harv Eker, ông là một chuyên gia tài chính nổi tiếng và cũng là người sáng lập ra công ty Peak Potential Training. Bằng những diễn đạt đầy sức tưởng cùng nhiều luận điểm rõ ràng về việc quản lý tài chính, Harv Eker đã thuyết phục thành công hàng ngàn người học theo quy tắc tài chính 6 chiếc lọ của ông.

Cụ thể hơn, dưới đây cách phân chia thu nhập thành 6 phần theo quy tắc 6 chiếc lọ của Harv Eker:

Lọ chi tiêu thiết yếu (NEC – 55% thu nhập)

Quỹ tiền đựng trong lọ đầu tiên chính là quỹ tiền dành cho các hoạt động thiết yếu hàng tháng của bạn, nó bao gồm tiền nhà, tiền điện nước, ăn uống, di chuyển,… Quỹ NEC sẽ chiếm khoảng 55% tổng nguồn thu nhập. Dù được tính toán dựa trên mức sống tiêu chuẩn của nhiều khu vực. Nhưng, thói quen sinh hoạt của mỗi người đều khác nhau nên bạn cũng có thể linh hoạt thêm, hoặc bớt đi một phần của khoản quỹ này.

Trong quy tắc 6 chiếc lọ tài chính, quỹ chi tiêu cần thiết là khoản quỹ lớn nhất, nó được sử dụng cho các mục đích thanh toán hóa đơn, cũng như mua sắm thiết yếu. Trong trường hợp, bạn đang dành hơn 80% nguồn thu nhập chỉ để chi trả cho các nhu cầu thiết yếu hiện tại, bạn cần nghiêm túc với việc tăng thu nhập, hoặc thay đổi lối sống để quản lý tài chính tốt hơn.

Sử dụng 55% nguồn thu nhập để sử dụng cho các nhu cầu đời sống thiết yếu.

Lọ tiết kiệm dài hạn (LTSS – 10% thu nhập)

Sau khi trích đủ tiền cho lọ 1, bạn sẽ tiếp tục trích 10% nguồn thu nhập của bản thân cho lọ tiết kiệm dài hạn. Đây là một tỷ lệ hợp lý vừa giúp bạn có thêm một khoản tiền dự phòng, vừa không ảnh hưởng đến các nhu cầu chi tiêu hàng ngày.

Khoản tiền tiết kiệm dài hạn này sẽ có vai trò như khoản tiền dự phòng để sử dụng trong các trường hợp cần thiết. Chẳng hạn như tai nạn, ốm đau, bệnh tật, thất nghiệp,… Đồng thời, đây cũng là khoản tiền giúp bạn sớm đạt được các mục tiêu tài chính lớn, như mua nhà, mua xe hay đi du lịch,…

Giống như lọ chi tiêu thiết yếu thì bản thân bạn cũng có thể điều chỉnh quỹ LTSS sao cho phù hợp hơn với nhu cầu của bản thân. Nếu bạn có thu nhập cao và chưa có mục tiêu tài chính rõ ràng, hãy tăng khoản quỹ này lên. Ngược lại, nếu bạn còn nhiều khoản chi cần xử lý, hãy rút ngắn khoản quỹ này.

Hãy dành một phần nhỏ thu nhập để tiết kiệm dài hạn.

Lọ tự do tài chính (FFA – 10% thu nhập)

Trong lọ tự do tài chính, bạn sẽ sử dụng 10% thu nhập hàng tháng để phục vụ cho mục đích gửi tiết kiệm và đầu tư cho các kênh giao dịch an toàn để tạo thêm nguồn thu nhập thụ động.

Nếu tham khảo thị trường tài chính từ sớm, bạn có thể nhận ra thị trường có rất nhiều kênh đầu tư chứng khoán, cổ phiếu, hay quỹ đầu tư của nhà nước rất an toàn, với khả năng đem lại lợi nhuận dài hạn. Mặc dù bắt đầu từ những con số nhỏ, nhưng nếu đủ kiên trì và chọn đúng thời điểm, bạn có thể nhận về nhiều lợi ích từ khoản quỹ này.

Lưu ý, quỹ FFA trong quy tắc 6 chiếc lọ sẽ chỉ được sử dụng để đầu tư, bắt tiền đẻ ra tiền. Mục tiêu chính của khoản quỹ FFA là tạo thêm các nguồn thu nhập thụ động mới bên cạnh nguồn thu chính để giúp bạn nhanh chóng đạt được nhiều mục tiêu lớn.

Sử dụng quỹ FFA để đầu tư và nhanh chóng đạt mục tiêu tự do tài chính.

Lọ giáo dục (EDU – 10% thu nhập)

Đối với bất kỳ lứa tuổi nào, việc học tập, rèn luyện thêm các kỹ năng làm việc và đầu tư cho bản thân chưa bao giờ là thừa. Chính vì vậy, theo quy tắc 6 chiếc lọ chi tiêu, bạn sẽ trích 10% nguồn thu nhập của mình cho mục đích giáo dục, mua thêm sách đọc, hoặc tham gia các khóa học phát triển kỹ năng mới để phục vụ công việc.

Giống như các lọ chi tiêu khác, quỹ EDU cũng có thể tự do điều chỉnh theo nhu cầu của mỗi người. Nhưng hãy nhớ dành thời gian để nâng cấp bản thân và đầu tư kiến thức không bao giờ là khoản đầu tư lỗ.

Dành 10% thu nhập để đầu tư cho quỹ học tập để cải thiện kỹ năng hoặc học thêm kiến thức mới.

Lọ hưởng thụ (PLY – 10% thu nhập)

Bên cạnh việc dành tiền tiết kiệm và đầu tư cho các hạng mục, bạn cũng nên dành một phần nhỏ số thu nhập để phục vụ cho quỹ hưởng thụ (PLY). Quỹ này sẽ được sử dụng với mục đích chính là vui chơi, giải trí, hay thậm chí là du lịch.

Biết được rằng các mục tiêu tài chính luôn là đích đến hàng đầu của việc tiết kiệm. Nhưng, việc dành một khoản tiền nhỏ để giải trí sẽ giúp tinh thần của bạn luôn được vui vẻ, thoải mái. Điều này cũng góp phần nhiều giúp đảm bảo việc tiết kiệm tài chính trở thành thói quen lâu dài.

Tiết kiệm một khoản tiền nhỏ để vui chơi, giải trí và đi du lịch có thể giúp ích nhiều cho tinh thần của bạn.

Lọ từ thiện (GIV – 5% thu nhập)

Bên cạnh việc dành tiền cho bản thân, quy tắc 6 chiếc lọ cũng yêu cầu bạn dành ra khoảng 5% thu nhập còn lại của mình để từ thiện, hoặc giúp đỡ cộng đồng, bạn bè, người thân gặp khó khăn.

Nếu bạn vẫn cần phải xử lý một số khoản tiền quan trọng, hãy giảm tỷ lệ của quỹ GIV xuống, nhưng đừng quên luôn dành ra một phần nhỏ để giúp đỡ người khác nhé.

Hãy dành một khoản tiền nhỏ cho các công việc từ thiện và giúp đỡ người khó khăn.

Lợi ích của quy tắc tài chính 6 chiếc lọ

Bên cạnh việc giúp các cá nhân quản lý tài chính hiệu quả hơn, thì quy tắc 6 chiếc lọ cũng đem lại nhiều lợi ích khác. Chẳng hạn như:

Đảm bảo các nhu cầu chi tiêu dựa trên thu nhập thực tế: Quy tắc 6 chiếc lọ phân bổ nguồn thu nhập thành 6 phần khác nhau, với mỗi phần đều dành cho một mục đích cụ thể.

Đảm bảo các khoản quỹ dự phòng, quỹ chi tiêu, quỹ tiết kiệm và đầu tư: Không chỉ đơn giản là tiết kiệm tiền cho trường hợp khẩn cấp, quy tắc 6 chiếc lọ cũng sẽ phân chia nguồn thu nhập thành nhiều phần khác, phục vụ cho việc chi tiêu, đầu tư, hay học tập,…Tạo cân bằng giữa công việc và cuộc sống: Quy tắc này có bao gồm 1 chiếc lọ hưởng thụ, chiếm 10% nguồn thu nhập. Đây sẽ là khoản quỹ quan trọng dùng để vui chơi, giải trí và giúp cá nhân hưởng thụ cuộc sống.Phát triển bản thân: Quỹ giáo dục EDU là một khoản quỹ có ý nghĩa lớn, nó được sinh ra với mục tiêu chính là tạo thêm cơ hội học tập, nâng cấp bản thân. Bạn tùy ý điều chỉnh tỷ lệ cho khoản quỹ này, nhưng việc dành tiền học tập thêm một kiến thức mới, kỹ năng mới luôn giúp ích nhiều cho cuộc sống và công việc của bạn.

Tạo cơ hội đóng góp cho xã hội: Quỹ từ thiện được sinh ra với mục đích chính là đóng góp cho cộng đồng và xã hội xung quanh. Khi đã đạt được mục tiêu tự do tài chính, bạn cũng nên giang tay giúp đỡ những người khác trên con đường của họ.

Ý thức tài chính tốt hơn: Áp dụng quy tắc 6 chiếc lọ giúp bạn hiểu rõ hơn về tình hình tài chính của mình và đưa ra các quyết định tài chính một cách sáng suốt và đảm bảo sự ổn định tài chính trong tương lai.

Hạn chế nợ xấu và quản lý chặt chẽ các khoản nợ: Quy tắc 6 chiếc lọ giúp đảm bảo rằng cá nhân sẽ có thể đáp ứng đầy đủ các nhu cầu chi tiêu của cá nhân. Qua đó, bạn sẽ tránh rơi vào vòng xoáy nợ, hạn chế các khoản nợ xấu và có một sức khỏe tài chính tốt hơn.

Gia tăng tài sản liên tục và cơ hội tạo ra dòng tiền thụ động: Mục tiêu quan trọng của việc phân chia nguồn thu nhập là giúp bạn có thể dành tiền đầu tư cho các dòng tiền thụ động. Bằng cách này, bạn có thể bớt phụ thuộc vào nguồn thu nhập chính và nhanh chóng đạt các mục tiêu tài chính lớn.

Cải thiện chất lượng cuộc sống bằng các khoản quỹ chi tiêu cụ thể: Quy tắc 6 chiếc lọ được thiết kế để trở thành một thói quen cả đời, nó phân chia cụ thể tiền của bạn thành nhiều khoản khác nhau. Trong đó có bao gồm cả khoản tiền chi tiêu cần thiết, tiền đầu tư tài chính, tiền tiết kiệm dài hạn, tiền học tập,…

Việc phân chia các khoản tiền cụ thể sẽ giúp bạn sớm đạt được nhiều mục tiêu tài chính lớn.

Cách thực hiện quy tắc quản lý tài chính 6 chiếc lọ

Để bắt đầu thực hiện quy tắc quản lý tài chính 6 chiếc lọ một cách hiệu quả, bạn có thể tham khảo các bước sau

Bước 1: Xác định các mục tiêu tài chính lâu dài

Bằng việc xác định các mục tiêu tài chính cụ thể như dành tiền cho học đại học, mua nhà, mua xe, đi du lịch,… bạn sẽ có thêm nhiều động lực để quản lý chi tiêu một cách kỷ luật hơn.

Mặc dù quy tắc 6 chiếc lọ đã phân chia tiền của bạn thành nhiều phần khác nhau, phục vụ cho việc chi tiêu, tiết kiệm dài hạn, đầu tư tài chính, giáo dục, hưởng thụ và từ thiện. Nhưng, bạn vẫn cần hiểu rõ hơn về mục tiêu tài chính lâu dài của bản thân là gì. Điều này tạo động lực tiết kiệm dài hạn và tạo thói quen quản lý tài chính tốt hơn.

Xác định mục tiêu tài chính lớn mà bản thân đang hướng tới là gì?

Bước 2: Xem xét nguồn thu nhập hiện tại của mình

Người lao động Việt đang có nguồn thu nhập trung bình vào khoảng 8 – 12 triệu/ tháng. Như vậy, ta sẽ giả sử bản thân bạn đang có nguồn thu nhập ổn định là 10 triệu đồng/ tháng và quyết định áp dụng quy tắc 6 chiếc lọ trong 1 năm. Như vậy, sau năm đầu tiên này, bạn sẽ có được:

Quỹ chi tiêu thiết yếu: 66 triệu (đã sử dụng).

Quỹ tiết kiệm dài hạn: 12 triệu đồng (vẫn đang tiết kiệm và được hưởng lãi suất từ ngân hàng).

Quỹ tự do tài chính: 12 triệu đồng (vẫn đang hoạt động tốt, có khả năng sinh lời nhỏ, nhưng ổn định).

Quỹ giáo dục: 12 triệu đồng (đủ để tìm mua nhiều đầu sách hay, tham gia nhiều khóa học kỹ năng và kiến thức mới).

Quỹ hưởng thụ: 12 triệu đồng (tham gia một vài chuyến du lịch ngắn ngày).

Quỹ từ thiện: 6 triệu đồng.

Dù bắt đầu từ những con số rất nhỏ, nhưng bằng việc tạo thói quen phân chia thu nhập một cách cụ thể và chi tiêu kỷ luật theo nó, bạn có thể sớm đạt được nhiều mục tiêu trong cuộc sống. Bên cạnh đó, các khoản quỹ trên cũng hoàn toàn có thể chia theo tỷ lệ khác nhau, tùy theo mức sống và nhu cầu chi tiêu của cá nhân.

Tuy nhiên, nếu khoản chi tiêu thiết yếu của bạn đang chiếm tới 80% nguồn thu nhập. Hãy nghiêm túc xem xét lại các khoản cần chi, hoặc tìm cách gia tăng thu nhập để phân chia các mục chi tiêu thực tế hơn.

Xem xét nguồn thu nhập hiện tại và lên kế hoạch chi tiêu với chúng.

Bước 3: Phân bổ thu nhập theo quy tắc 6 chiếc lọ

Sau khi đã xem xét nguồn thu nhập của bản thân, bạn sẽ bắt đầu phân bổ chúng thành 6 chiếc lọ theo đúng quy tắc. Hãy nhớ rằng, tùy theo nhu cầu của bản thân mà bạn có thể phân chia các lọ với tỷ lệ khác nhau.

Chẳng hạn, bạn có thể ưu tiên giảm bớt quỹ giáo dục để nhanh chóng tiết kiệm được một khoản quỹ dự phòng lớn. Hoặc giảm bớt một phần quỹ từ thiện để xử lý các khoản chi tiêu thiết yếu.

Mục tiêu quan trọng nhất của việc phân chia nguồn thu nhập là giúp bản thân bạn có ý thức rõ ràng hơn về các khoản tiền cần chi và các khoản tiền cần sử dụng cho mục đích khác.

Bắt đầu áp dụng quy tắc 6 chiếc lọ và kỷ luật với các khoản cần chi.

Bước 4: Theo dõi, điều chỉnh ngân sách và chi tiêu một cách kỷ luật

Trong những tháng đầu tiên, bạn có thể dễ dàng chi tiêu vượt quá ngân sách của quỹ chi tiêu thiết yếu và buộc phải bỏ bớt một vài khoản quỹ khác. Do đó, hãy thống kê và ghi chép lại các khoản đã chi vượt ngân sách. Điều này sẽ giúp bạn có thêm ý thức về các khoản chi tiêu vượt ngân sách và kỷ luật hơn với chúng.

Theo dõi và thống kê thường xuyên các khoản tiền đã chi tiêu.

Bước 5: Kiên trì thực hiện

Quản lý tài chính là một quá trình lâu dài, chỉ cần tiếp tục kiên trì và đặt ra những giới hạn rõ ràng hơn với việc chi tiêu, bạn sẽ sớm đạt được nhiều mục tiêu lớn.

Ví dụ về việc áp dụng quy tắc 6 chiếc lọ với thu nhập 8 triệu

Khác với phía trên, ta sẽ lấy ví dụ về anh A đang có nguồn thu nhập hàng tháng vào khoản 8 triệu đồng/ tháng. Áp dụng quy tắc 6 chiếc lọ, ta có:

Bước 1: Xác định thu nhập. Mức thu nhập ổn định đang là 8 triệu đồng/ tháng.

Bước 2: Xác định các khoản tiền cố định, bao gồm tiền nhà, điện nước, di chuyển và tiền ăn.

Bước 3: Phân bổ nguồn thu nhập. Với tổng thu là 8 triệu, ta có 6 lọ sau:

Lọ chi tiêu thiết yếu: 4,4 triệu đồng.

Lọ tiết kiệm dài hạn: 800.000 đồng.

Lọ tự do tài chính: 800.000 đồng.

Lọ giáo dục: 800.000 đồng.

Lọ hưởng thụ: 800.000 đồng.

Lọ từ thiện: 400.000 đồng.

Bước 4: Theo dõi và điều chỉnh các khoản chi tiêu định kỳ. Tập thói quen thống kê các khoản tiền đã chi một cách thường xuyên để có thêm ý thức về việc chi tiêu của bản thân.

Ví dụ về cách áp dụng quy tắc 6 chiếc lọ.

Kinh nghiệm và lưu ý sử dụng quy tắc 6 chiếc lọ hiệu quả nhất

Dưới đây là một số kinh nghiệm và lưu ý mà bạn có thể tham khảo để bắt đầu áp dụng quy tắc 6 chiếc lọ một cách hiệu quả nhất.

Tuân thủ quy tắc chặt chẽ

Biết rằng quy tắc 6 chiếc lọ có thể linh hoạt điều chỉnh các tỷ lệ theo nhu cầu của người dùng. Nhưng điều này không có nghĩa là bạn nên thay đổi chúng một cách thường xuyên, hay bỏ qua hoàn toàn một khoản quỹ nào đó. Hãy tuân thủ quy tắc quản lý chi tiêu một cách chặt chẽ, như vậy bạn mới có thể sớm đạt được các mục tiêu tài chính đã đề ra và tránh những rủi ro lâu dài.

Tạo dựng thói quen chi tiêu và quản lý tài chính

Thói quen quản lý tài chính cần được thực hiện một cách kỷ luật trong thời gian dài để có thể hình thành thói quen. Do đó, hãy bắt đầu với việc tạo thói quen phân chia nguồn thu nhập và thường xuyên thống kê lại các khoản chi tiêu. Điều này sẽ giúp bạn có ý thức hơn với việc quản lý chi tiêu, hạn chế tối đa việc thất thoát dòng tiền, hoặc chi tiêu quá ngân sách.

Tạo dựng thu nhập thụ động

Tự do tài chính chỉ đến khi bạn có thêm nhiều nguồn thu nhập thụ động và không còn phụ thuộc quá nhiều vào một nguồn thu nhập chính. Do đó, hãy bắt đầu tìm hiểu về các kênh đầu tư dài hạn và tạo dựng nguồn thu nhập thụ động. Trong đó, ta có như Affiliate Marketing, chứng khoán, mua vàng tích trữ,… đều là những kênh đầu tư dài hạn có thể đem lại nhiều nguồn thu nhập thụ động cho bạn.

Học cách tạo nguồn thu nhập thụ động với quy tắc 6 chiếc lọ.

Lựa chọn kênh đầu tư và tiết kiệm hợp lý

Đối với quy tắc 6 chiếc lọ, hãy đặc biệt chú ý đến các khoản quỹ tiết kiệm dài hạn và quỹ tự do tài chính. Đây là hai khoản quỹ quan trọng mà bạn không nên cắt giảm.

Trong đó, quỹ tiết kiệm dài hạn là khoản quỹ quan trọng nhất giúp tạo ra một khoản tiền dự phòng, sử dụng trong trường hợp khẩn cấp, như bị bệnh, tai nan hoặc người thân gặp chuyện xấu. Đối với quỹ tự do tài chính, bạn cũng có thể tham khảo các kênh đầu tư dài hạn hoặc các sản phẩm có tính tăng trưởng ổn định. Mặc dù lợi nhuận không được cao, nhưng chúng có thể đem lại nhiều lợi ích khi nắm giữ dài hạn.

Ghi chép lại số tiền chi tiêu

Học cách ghi chép lại các khoản tiền đã tiêu và thống kê chúng một cách cụ thể sẽ giúp ích rất nhiều cho việc quản lý tài chính cá nhân. Điều này sẽ giúp bạn đối chiếu các khoản chi tiêu giữa các tháng với nhau và điều chỉnh chúng sao cho hợp lý hơn.

Không hưởng thụ quá đà

Quy tắc 6 chiếc lọ có bao gồm 1 khoản quỹ nhỏ dành cho việc hưởng thụ. Đây là một khoản quỹ cần thiết để giúp bạn hưởng thụ cuộc sống và chăm sóc đời sống tính thần. Nhưng hãy đặt ranh giới rõ ràng giữa việc “hưởng thụ” và “phung phí”, điều này sẽ giúp bạn tránh được nhiều rủi ro trong kế hoạch quản lý tài chính.

Đạt giới hạn rõ ràng với giữa việc “hưởng thu” và “phung phí”.

Trên đây là những thông tin mà đã tổng hợp lại được để giải thích quy tắc 6 chiếc lọ là gì. Chúng tôi mong rằng những thông tin trên sẽ giúp bạn hiểu rõ hơn về lợi ích, cũng như cách áp dụng quy tắc này vào cuộc sống để sớm đạt được các mục tiêu lớn.

Theo quy định của pháp luật hiện hành, tuổi nghỉ hưu của lao động nữ sẽ thấp hơn so với nam. Vậy chính xác thì độ tuổi nghỉ hưu của nữ là bao nhiêu? Tại sao tuổi nghỉ hưu của nữ lại khác với nam? Liệu có sự bất bình đẳng hay không? Cùng Tamnhindautu tìm hiểu chi tiết qua bài viết ngay sau đây!

Tuổi nghỉ hưu của nữ trong điều kiện lao động bình thường cập nhật 2024

Theo quy định tại khoản 1 Điều 4 của Nghị định 135/2020/NĐ-CP được Chính phủ ban hành vào ngày 18/11/2020:

“Tuổi nghỉ hưu của người lao động trong điều kiện lao động bình thường theo khoản 2 Điều 169 của Bộ luật Lao động được quy định cụ thể như sau:

1. Kể từ ngày 01 tháng 01 năm 2021, tuổi nghỉ hưu của người lao động trong điều kiện lao động bình thường là đủ 60 tuổi 03 tháng đối với lao động nam và đủ 55 tuổi 04 tháng đối với lao động nữ; sau đó, cứ mỗi năm tăng thêm 03 tháng đối với lao động nam cho đến khi đủ 62 tuổi vào năm 2028 và cứ mỗi năm tăng thêm 04 tháng đối với lao động nữ cho đến khi đủ 60 tuổi vào năm 2035.”

Theo đó, lộ trình tuổi nghỉ hưu của nữ năm 2024 trong điều kiện lao động bình thường sẽ là 56 tuổi 04 tháng.

Năm nghỉ hưu

Tuổi nghỉ hưu

2021

55 tuổi 4 tháng

2022

55 tuổi 8 tháng

2023

56 tuổi

2024

56 tuổi 4 tháng

2025

56 tuổi 8 tháng

2026

57 tuổi

2027

57 tuổi 4 tháng

2028

57 tuổi 8 tháng

2029

58 tuổi

2030

58 tuổi 4 tháng

2031

58 tuổi 8 tháng

2032

59 tuổi

2033

59 tuổi 4 tháng

2034

59 tuổi 8 tháng

Từ năm 2035 trở đi

60 tuổi

Tuổi nghỉ hưu của nữ giới vào năm 2024 là 56 tuổi 04 tháng

Độ tuổi lao động nữ nghỉ hưu thấp hơn so với điều kiện bình thường?

Căn cứ theo khoản 1 Điều 5 của Nghị định 135/2020/NĐ-CP về “Nghỉ hưu ở tuổi thấp hơn tuổi nghỉ hưu trong điều kiện lao động bình thường”:

“Nghỉ hưu ở tuổi thấp hơn tuổi nghỉ hưu trong điều kiện lao động bình thường của người lao động theo khoản 3 Điều 169 của Bộ luật Lao động được quy định cụ thể như sau:

1. Người lao động thuộc các trường hợp dưới đây có thể nghỉ hưu ở tuổi thấp hơn nhưng không quá 05 tuổi so với tuổi nghỉ hưu quy định tại Điều 4 của Nghị định này tại thời điểm nghỉ hưu, trừ trường hợp pháp luật có quy định khác:

a) Người lao động có từ đủ 15 năm trở lên làm nghề, công việc nặng nhọc, độc hại, nguy hiểm hoặc đặc biệt nặng nhọc, độc hại, nguy hiểm thuộc danh mục do Bộ Lao động – Thương binh và Xã hội ban hành.

b) Người lao động có từ đủ 15 năm trở lên làm việc ở vùng có điều kiện kinh tế – xã hội đặc biệt khó khăn, bao gồm cả thời gian làm việc ở nơi có phụ cấp khu vực hệ số 0,7 trở lên trước ngày 01 tháng 01 năm 2021.

Bộ trưởng Bộ Lao động – Thương binh và Xã hội ban hành danh mục vùng có điều kiện kinh tế – xã hội đặc biệt khó khăn.

c) Người lao động bị suy giảm khả năng lao động từ 61% trở lên.

d) Người lao động có tổng thời gian làm nghề, công việc quy định tại điểm a và thời gian làm việc ở vùng quy định tại điểm b khoản này từ đủ 15 năm trở lên.”

Như vậy, độ tuổi nghỉ hưu của nữ hiện nay (năm 2024) là 51 tuổi 04 tháng nếu thuộc một trong các trường hợp nêu trên.

Năm nghỉ hưu

Tuổi nghỉ hưu thấp nhất

2021

50 tuổi 4 tháng

2022

50 tuổi 8 tháng

2023

51 tuổi

2024

51 tuổi 4 tháng

2025

51 tuổi 8 tháng

2026

52 tuổi

2027

52 tuổi 4 tháng

2028

52 tuổi 8 tháng

2029

53 tuổi

2030

53 tuổi 4 tháng

2031

53 tuổi 8 tháng

2032

54 tuổi

2033

54 tuổi 4 tháng

2034

54 tuổi 8 tháng

Từ năm 2035 trở đi

55 tuổi

Độ tuổi về hưu thấp nhất của lao động nữ năm 2024 là 51 tuổi 04 tháng

Độ tuổi lao động nữ nghỉ hưu cao hơn so với điều kiện bình thường?

Căn cứ theo khoản 4 Điều 169 của Bộ luật Lao động được Quốc hội ban hành vào ngày 20/11/2019:

“4. Người lao động có trình độ chuyên môn, kỹ thuật cao và một số trường hợp đặc biệt có thể nghỉ hưu ở tuổi cao hơn nhưng không quá 05 tuổi so với quy định tại khoản 2 Điều này tại thời điểm nghỉ hưu, trừ trường hợp pháp luật có quy định khác.”

Theo quy định này, lao động nữ có thể nghỉ hưu muộn hơn so với tuổi nghỉ hưu trong điều kiện lao động bình thường. Cụ thể, số tuổi nghỉ hưu cao nhất của nữ giới là 61 tuổi 04 tháng.

Tuổi nghỉ hưu của nữ tại sao lại khác của nam – Có đang bất bình đẳng

Trước đây, độ tuổi nghỉ hưu của phụ nữ là 55 tuổi và nam giới là 60 tuổi. Tuy nhiên, đảm bảo nguyên tắc bình đẳng giới là xu hướng của xã hội. Thế nên, trong các cuộc hội thảo về tuổi nghỉ hưu đã có nhiều đề xuất tăng tuổi nghỉ hưu của lao động nữ.

Bởi tuổi nghỉ hưu quá sớm có thể ảnh hưởng đến sự nghiệp, quá trình đào tạo và đề bạt của nữ giới. Và trên thực tế, rất nhiều lao động nữ vẫn tiếp tục làm việc, cống hiến cho nền kinh tế – xã hội dù đã qua tuổi 55.

Một số người thì cho rằng việc phụ nữ nghỉ hưu trước nam giới là chính sách tiến bộ. Nữ được nghỉ hưu sớm là sự ưu đãi vì Nhà nước cần trích ngân sách để bù vào lương hưu. Hơn nữa, phụ nữ còn có nhiều thiên chức như mang thai, nuôi con nhỏ, chăm sóc gia đình,… nên được ưu tiên về hưu sớm.

Dưới góc độ bình đẳng giới, phụ nữ được nghỉ hưu sớm là một sự ưu đãi nhưng cần đảm bảo quyền lợi ngang bằng với nam giới. Tức là phụ nữ vẫn có thể về hưu ở tuổi 60, 61 hoặc sớm hơn tùy vào quyền lựa chọn của họ.

Trên thực tế, pháp luật Việt Nam đã có nhiều điều chỉnh để giảm bớt sự chênh lệch giữa tuổi nghỉ hưu của nam và nữ. Song cũng cần có lộ trình hợp lý, bởi việc tăng tuổi nghỉ hưu của nữ quá nhanh sẽ ảnh hưởng đến thị trường lao động, các quy định hiện hành và quỹ hưu trí.

Hiện tại, độ tuổi nghỉ hưu của phụ nữ năm 2024 đã được tăng lên thành 56 tuổi 04 tháng, còn nam giới là 61 tuổi. Theo lộ trình được quy định tại Nghị định 135/2020/NĐ-CP, tuổi nghỉ hưu của nữ giới mỗi năm sẽ tăng thêm 04 tháng cho đến khi đủ 60 tuổi vào năm 2035. Với nam giới, mỗi năm tuổi nghỉ hưu sẽ tăng thêm 03 tháng cho đến khi đủ 62 tuổi vào năm 2028.

Tuổi về hưu của nam và nữ đang có sự điều chỉnh để đảm bảo bình đẳng giới, cũng như phù hợp với sự phát triển kinh tế – xã hội

Qua bài viết trên, chắc hẳn là bạn đã nắm rõ quy định về tuổi nghỉ hưu của nữ năm 2024. Để xem thêm nhiều bài viết bổ ích về kiến thức đầu tư, giao dịch chứng khoán, ngoại hối, hãy theo dõi website Tamnhindautu nhé!

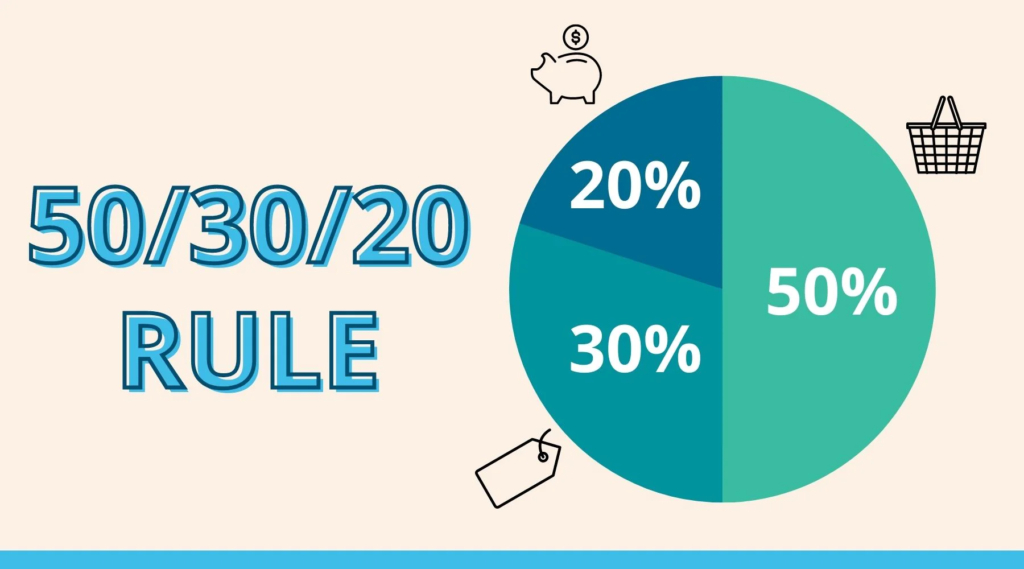

Hiện nay, quy tắc 50/30/20 là một trong những phương pháp tài chính tối ưu được đông đảo người trẻ sử dụng nhằm chinh phục giấc mơ tự do tài chính, nghỉ hưu sớm. Vậy quy tắc 50/30/20 là gì? Sử dụng phương pháp 50/20/30 thế nào cho hiệu quả? Cùng Tamnhindautu khám phá những thông tin hữu ích về quy tắc độc đáo này trong bài viết sau nhé!

Quy tắc 50/30/20 là gì?

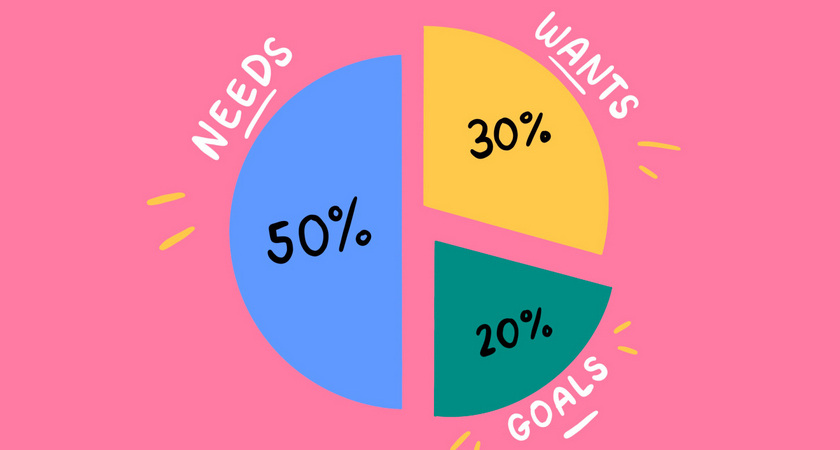

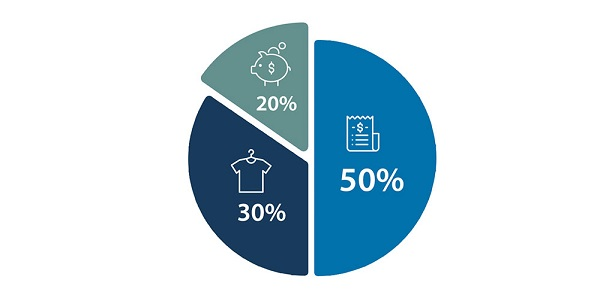

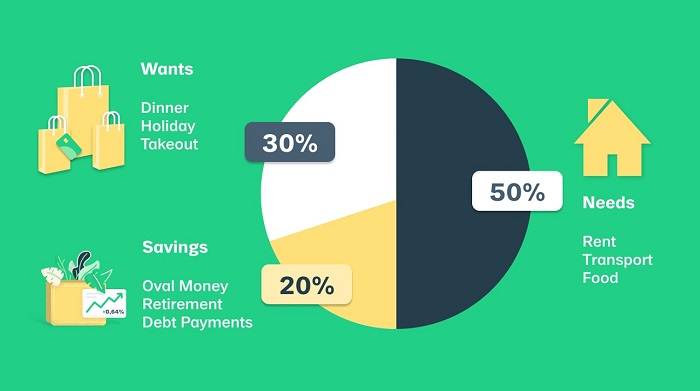

Quy tắc 50/30/20 là kế hoạch phân chia tài chính trực quan, hiệu quả, giúp cá nhân nhanh chóng đạt được các mục tiêu phát triển trong tương lai. Cụ thể, quy tắc này sẽ chia thu nhập thành ba phần sau:

Chi tiêu cho nhu cầu thiết yếu (50%).

Chi tiêu cho sở thích (30%).

Chi tiêu cho tích lũy và đầu tư (20%)

Quy tắc 50/30/20 là gì?

Cụ thể, quy tắc này được phân tích chi tiết như sau:

50% thu nhập dành cho Nhu cầu thiết yếu

Nhu cầu thiết yếu là những khoản gần như cố định, bắt buộc phải chi tiêu hàng tháng bất kể bạn ở đâu, làm gì,..

Các khoản chi tiêu cho nhu cầu sống thiết yếu có thể kể đến như:

Tiền nhà ở (Trường hợp đi thuê nhà).

Tiền ăn uống.

Chi phí đi lại.

Hoá đơn tiền điện, nước, dịch vụ Internet,..

Lãi suất vay ngân hàng.

Bảo hiểm y tế.

…

Trung bình, nhu cầu sống thiết yếu chiếm tới 50% thu nhập hàng tháng của bạn. Mặc dù bao gồm rất nhiều khoản tiền nhưng hãy cố gắng cân đối chi tiêu sao cho không vượt quá phần tiền này nhé!

Phân tích quy tắc tài chính 50/20/30.

Lưu ý:

Nếu nhu cầu thiết yếu của bạn nhiều hơn con số 50%, hãy thử cắt giảm một số khoản không cố định như ăn uống, điện nước hay chi phí đi lại,..

Nếu không thể giảm trừ chi tiêu cho các khoản biến động thì bắt buộc 50% thu nhập còn lại cho sở thích và đầu tư phải được cân đối lại. Tuy nhiên, theo các chuyên gia tài chính, bạn nên cắt giảm chi tiêu cho sở thích thay vì khấu trừ khoản tiền tích lũy đầu tư.

30% thu nhập dành cho Sở thích và mong muốn cá nhân

Sở thích và mong muốn cá nhân là các nhu cầu giải thích, hưởng thụ của bản thân như học thêm, mua sắm, đọc sách, du lịch hay những đam mê riêng khác. Bạn nên dành 30% thu nhập cho nhu cầu này để giải toả áp lực, căng thẳng hoặc nâng cao giá trị tài sản bạn đang sở hữu (Chẳng hạn điện thoại, xe máy, ô tô,..).

30% tổng thu nhập trong quy tắc 50 20 30.

20% dành cho các khoản Đầu tư và tiết kiệm

Còn lại 20% thu nhập, quy tắc này chỉ dẫn các người áp dụng dành cho đầu tư và tiết kiệm trong tương lai. Khoản tiền này là tích luỹ dự phòng cho dài hạn, bạn có thể dùng để:

Mua vàng.

Gửi tiết kiệm.

Tự tích lũy.

Đầu tư tài chính: Chứng khoán, quỹ, Forex,…

…

Các chuyên gia tài chính cũng khuyến nghị bạn nên tích lũy tối thiểu 3 đến 6 tháng chi phí sinh hoạt để phòng trừ các trường hợp như thất nghiệp, bệnh tật hoặc những sự cố bất ngờ xảy ra.

Phân bổ 20% thu nhập trong quy tắc 50-30-20.

Ưu và nhược điểm của quy tắc 50/30/20

Ưu điểm

Khá phổ biến và được sử dụng rộng rãi bởi quy tắc 50/30/20 sở hữu nhiều lợi thế nổi bật như:

Tính khả thi: Đây là phương pháp quản lý tài chính dễ nhớ, dễ hiểu và dễ áp dụng. Các đối tượng khác nhau có thu nhập khác nhau đều có thể vận dụng dễ dàng.

Chủ động, dễ dàng quản lý ngân sách cá nhân: Quy tắc có độ chính xác cao, linh động trong việc quản lý vì chỉ có 3 quỹ ngân sách. Bên cạnh đó, bạn cũng không cần tính toán nhiều hay theo dõi nhiều khoản chi tiêu riêng biệt.

Giúp cân bằng giữa chi tiêu và tiết kiệm: Giúp bạn tích lũy được một khoản tiền nhất định mỗi tháng để có được một khoản dự phòng rủi ro, bảo vệ tài chính trong tương lai.

Tạo ngân sách, kế hoạch chi tiêu rõ ràng: Quy tắc 50/30/20 đề cập đến cả nhu cầu chi tiêu thiết yếu, nhu cầu cá nhân và cả đầu tư tích lũy dành cho tương lai.

Giúp bạn nhanh chóng đạt được các mục tiêu tài chính cá nhân: Thông qua cách phân bổ chi tiêu rõ ràng, bạn có thể tiết kiệm nhiều hơn, thậm chí dành thêm tiền để đầu tư cho tương lai.

Ưu điểm của quy tắc ngân sách 50/20/30.

Nhược điểm

Một vài điểm hạn chế của quy tắc 50/20/30:

Tính kỷ luật: Người áp dụng phải kiên trì và có tính tự giác cao.

Rủi ro dòng tiền mất cân bằng: Có thể xảy ra nếu chi tiêu cho các nhu cầu cá nhân vượt quá định mức.

Không phù hợp với tất cả mọi người: Một số cá nhân sẽ không thể tuân thủ được cách phân chia tài chính theo quy tắc này nếu có nhu cầu thiết yếu bắt buộc phải trả, chẳng hạn như trả lãi khoản vay.

Không phù hợp với những người có thu nhập thấp hoặc nguồn thu không ổn định: Những cá nhân này có thể sẽ không dành đủ tiền cho mỗi phần trong quy tắc.

Không chắc chắn thực hiện được mục tiêu: Quy tắc này chỉ là một phương pháp tiết kiệm, tích luỹ. Do đó, nó không thể giúp người dùng chắc chắn đạt được các mục tiêu dài hạn như mua ô tô, mua nhà, mua đất,…

Nhược điểm của quy tắc 50/30/20

Đối tượng nào nên áp dụng quy tắc 50/30/20

Như đã đề cập, quy tắc 50/30/20 có tính ứng dụng rất cao. Tuy nhiên, không phải đối tượng nào cũng nên sử dụng. Cụ thể:

Đối tượng nên áp dụng:Người đã đi làm, có thu nhập ổn định và không có các khoản nợ tài chính.

Đối tượng không nên áp dụng:

Các bạn trẻ đang khởi nghiệp, lập nghiệp.

Những người đang vay vốn, còn phải trả các khoản nợ hay đáo hạn lãi vay hàng tháng.

Những người có thu nhập thấp hoặc khoản thu không ổn định.

Cá nhân có nhiều khoản phải chi tiêu nhưng thu nhập không thực sự thoải mái.

Các chuyên gia cho rằng áp dụng quy tắc 50/30/20 với những đối tượng này có vẻ hơi “quá sức”. Bởi nếu không kịp xoay xở các khoản nợ đến hạn, vốn và lãi vay sẽ chồng chất. Trường hợp khác, bạn cũng không thể đảm bảo mức sinh hoạt tối thiểu để dành tiền cho các mục tiêu còn lại. Do đó, phải trả hết nợ hoặc dành 20% tiết kiệm vào trả nợ hay đa dạng nguồn thu thì mới có thể vận dụng quy tắc này.

Đối tượng nào nên áp dụng phương pháp 50/30/20?

Cách sử dụng quy tắc 50/30/20 hiệu quả trong quản lý tài chính cá nhân

Tính tổng thu nhập

Xác định tổng nguồn thu là bước quan trọng đầu tiên khi quản lý chi tiêu theo quy tắc. Hãy gộp tất cả nguồn thu nhập bạn kiếm được trong tháng, bao gồm cả lương cứng và các nguồn thu nhập ngoài lương nếu có. Khi tính được tổng thu nhập, tức là bạn đã xác định được số tiền phải chia vào 3 nhóm theo quy tắc.

Tính tổng thu nhập.

Liệt kê thói quen chi tiêu và nhu cầu cần thiết

Kế tiếp, cần phân tích thói quen chi tiêu rõ ràng:

Xác định các nhu cầu cần thiết cho hoạt động hàng ngày: Liệt kê thói quen chi tiêu sẽ giúp bạn tìm ra các lỗ hổng trong ngân sách.

Ví dụ như khu vực sinh sống có giá thuê cao gây ảnh hưởng đến chi phí sinh hoạt hàng tháng, khi này có thể cân nhắc tìm một căn hộ giá cả phù hợp hơn hoặc xem xét ở chung để giảm giá. Ngoài ra, có thể cân nhắc đến khoản chi phí cho ăn uống, liệu có thể giảm khoản chi tiêu này bằng cách lựa chọn món ăn giá rẻ hơn hoặc tự lựa chọn thực phẩm và nấu ăn tại nhà.

Xác định các khoản có thể cắt giảm để tìm ra giải pháp. Luôn ưu tiên chi tiêu cho các khoản bắt buộc.

Cân nhắc liệu có thể cắt giảm hoặc loại bỏ một số khoản không cần thiết hay không.

Cân nhắc chi tiêu cho nhóm tích luỹ: Hướng tới việc tích lũy nhiều hơn để đầu tư hoặc thực hiện các mục tiêu tài chính dài hạn.

Cuối cùng, xem xét các khoản chi cho sở thích: Cân nhắc lựa chọn sở thích thực sự cần thiết và loại bỏ các khoản chi tiêu không quan trọng, giảm bớt nhu cầu để đạt được sự cân bằng và tối ưu hoá việc quản lý tài chính cá nhân.

Liệt kê các thói quen chi tiêu và nhu cầu cần thiết.

Xác định những khoản có thể phát sinh trong mục “Mong muốn”

Trong cuộc sống, luôn có những khoản chi phí phát sinh bất ngờ mà ta không thể lường trước như đặt cọc nhà trong 6 tháng, sửa xe, sửa laptop, hiếu hỷ,… Việc ước lượng trước khoản chi phí này sẽ giúp bạn đủ khả năng xoay xở, cân đối chi tiêu hợp lý để không ảnh hưởng đến kế hoạch đang thực hiện.

Xác định những khoản có thể phát sinh trong mục “Mong muốn”.

Lên kế hoạch cho tương lai dài hạn

Mục tiêu tương lai dài hạn của mỗi người là khác nhau, có thể là mua đất, mua nhà, mua xe hay khởi nghiệp. Tuy nhiên, công thức chung để đạt được mục tiêu này chính là quản lý chi tiêu hiệu quả. Để thực hiện được điều này, bạn buộc phải có một kế hoạch cụ thể và hành động theo kế hoạch đó.

Kế hoạch phải vạch rõ số tiền để hiện thực hóa mục tiêu đó. Từ đó, bạn sẽ tính toán được lộ trình, thời gian thực hiện. Nếu số tiền quá cao so với thu nhập hiện tại, bạn nên tìm cách đa dạng hóa nguồn thu để nhanh chóng đạt được mục tiêu đó.

Lưu ý:

Nếu quy tắc 50/30/20 không phù hợp với bạn, hãy tự điều chỉnh linh hoạt tỷ lệ phần trăm để thích hợp hơn. Chẳng hạn:

80/20: Dành 20% cho tiết kiệm tích lũy và 80% còn lại cho các chi tiêu khác.

60/40: Phân bổ 60% thu nhập của bạn cho các khoản chi tiêu cố định như tiền ăn uống, sinh khoản, khoản vay,..và 40% còn lại cho các chi phí không cố định như du lịch, giải trí,…

30/30/40: Dành 30% thu nhập cho nhà ở, 30% cho các chi phí ăn uống, đi lại và 40% còn lại cho các chi tiêu tùy ý và tiết kiệm, tích luỹ.

…

Hãy tuân thủ quy tắc 50/30/20 trong vài tháng và thực hiện bất kỳ điều chỉnh cần thiết nào.

Vạch rõ kế hoạch cho tương lai dài hạn.

Ví dụ việc áp dụng quy tắc 50 30 20 với mức lương 8 triệu

8 triệu là mức trung bình khá phổ biến ở Việt Nam hiện nay. Do vậy, dưới đây Tamnhindautu sẽ hướng dẫn bạn cách áp dụng quy tắc 50 30 20 với mức thu nhập này nhé!

50% tổng thu nhập dành cho các chi tiêu thiết yếu.

Tên quỹ tiền

Số tiền quy định sau phân chia

Từng khoản chi tiêu cụ thể

Giải pháp

Nhu cầu thiết yếu

4,000,000 đồng

– Ăn uống: 1,500,000 đồng.- Tiền nhà, tiền điện nước: 1,800,000 đồng.- Tiền xăng, gửi xe, điện thoại: 500,000 đồng.- Các chi phí cần thiết khác: 200,000 đồng.

– Tự chọn nguyên liệu nấu ăn ở nhà thay vì ra ngoài ăn thường xuyên.- Đi lại bằng phương tiện giao thông công cộng hoặc xe điện.- Thuê nhà gần chỗ làm.- Sử dụng điện nước tiết kiệm.- Thuê nhà ở chung với bạn bè.

30% tổng thu nhập dành cho các sở thích, mong muốn.

Tên quỹ tiền

Số tiền quy định sau phân chia

Từng khoản chi tiêu cụ thể

Giải pháp

Sở thích, mong muốn

2,400,000 đồng

– Mua sắm quần áo, giày dép,…: 1,000,000 đồng.- Đi chơi với bạn bè: 400,000 đồng.- Đầu tư cho bản thân (Kiến thức, kỹ năng): 1,000,000 đồng.

Thực hiện các sở thích trên mức tiền đã định sẵn, không chi tiêu vượt quá mức tiền này. Đây là phần thưởng cho sự nỗ lực, cố gắng, chăm chỉ của bản thân.

Đầu tư vào các kênh tài chính sinh lời cao như chứng khoán, Forex. Tuy nhiên phải có nền tảng vững chắc để đảm bảo an toàn và có lời.

Lưu ý: Bảng kế hoạch trên chỉ áp dụng cho cá nhân đang sinh sống và thuê nhà ở thành phố lớn, không dành cho gia đình. Sự phân bổ chi tiêu có thể thay đổi và chênh lệch tuỳ thuộc vào nhu cầu sinh sống, địa điểm và tình hình mỗi cá nhân.

Ví dụ về cách áp dụng phương pháp 50/30/20,

Trên đây, Tamnhindautu đã chia sẻ đến bạn một quy tắc quản lý tài chính vô cùng hữu ích – quy tắc 50/30/20: lý giải, phân tích cách sử dụng, ưu nhược điểm và đưa ra gợi ý khuyến nghị về đối tượng phù hợp. Không có quy tắc tài chính nào tối ưu với tất cả mọi người. Tuy nhiên, quy tắc 50/30/20 sẽ là giải pháp bước đầu vô cùng hoàn hảo để bạn cân đối chi tiêu, xây dựng ngân sách phù hợp và hiện thực hóa những mục tiêu tương lai.

Bạn đang theo đuổi mục tiêu tự do tài chính nhưng không biết cần bao nhiêu tiền thì đạt được? Bạn muốn nghỉ hưu sớm nhưng chưa biết phải tiết kiệm bao nhiêu là đủ và đủ trong bao lâu? Quy tắc 4% mà Tamnhindautugiới thiệu ngay sau đây sẽ giúp bạn tìm ra câu trả lời cho những thắc mắc trên.

Quy tắc 4% là gì? Tại sao cần biết nếu muốn nghỉ hưu sớm

Quy tắc 4% (hay quy tắc 25)được dùng để tính toán số tiền bạn cần có để đạt mức tự do tài chính, có thể nghỉ hưu với mức chi tiêu mong muốn. Quy tắc này được phát triển bởi William P. Bengen. Theo ông, trong chu kỳ 30 năm, 90% nhà đầu tư có thể bảo toàn được khoản tiền của mình nếu mỗi năm rút ra 4% (mức lạm phát trung bình là 3%). Tức là mỗi năm, họ chỉ nên chi tiêu tối đa 4% số tiền đang có.

Theo quy tắc 4%, để có thể tự do tài chính, bạn phải sở hữu số tiền nhiều gấp 25 lần tổng chi phí sinh hoạt trong 1 năm (con số 25 chính là nghịch đảo của 4%). Từ đó, chúng ta rút ra công thức tính số tiền cần có để đạt mức tự do tài chính như sau:

Số tiền để đạt mức tự do tài chính = Chi phí chi tiêu trong 1 năm x 25 năm

Ví dụ: Chi phí sinh hoạt ước tính hàng năm của bạn là 240 triệu đồng. Như vậy, để đạt được tự do tài chính, bạn cần phải có 240 triệu x 25 = 6 tỷ đồng.

Hiện nay, trào lưu nghỉ hưu sớm – FIRE (Financial Independence – Retire Early) đang được nhiều bạn trẻ theo đuổi. Đây là cách mà họ tận hưởng cuộc sống, có nhiều thời gian để chăm sóc sức khỏe bản thân, gia đình, làm những điều mình thích mà không lo vướng bận công việc hay các mối quan tâm xã hội.

Việc có nên nghỉ hưu sớm hay không sẽ phụ thuộc vào mong muốn của mỗi người. Nếu bạn thực sự có ý định nghỉ hưu sớm, bạn cần xây dựng kế hoạch cụ thể để đạt được tự do tài chính, có một khoản tiết kiệm hoặc thu nhập thụ động thoải mái chi tiêu trong thời gian dài. Và quy tắc 4% là quy tắc cơ bản mà những người có kế hoạch nghỉ hưu sớm cần tuân thủ.

Quy tắc 4% là gì?

3 Trọng số chính của tự do tài chính

Để đạt được tự do tài chính, bạn cần quan tâm đến 3 trọng số chính là thời gian đầu tư, hiệu suất đầu tư và tỷ lệ tiết kiệm. Trong đó:

Thời gian đầu tư chính là số năm đầu tư để bạn đạt được số tiền như mong muốn. Thời gian càng dài thì cơ hội để tăng trưởng tài sản, đạt được mục tiêu tài chính của bạn càng lớn. Thế nên, hãy bắt đầu càng sớm càng tốt để tận dụng lãi kép và tích lũy tài sản.

Hiệu suất đầu tư hay tỷ lệ sinh lời mỗi năm phụ thuộc vào năng lực của từng người và bị ảnh hưởng bởi khẩu vị rủi ro. Đây là yếu tố khó thực hiện nhất bởi không dễ để bạn duy trì được tỷ lệ sinh lời cao trong thời gian dài. Vì vậy, bạn cần lựa chọn kênh đầu tư phù hợp với khả năng và khẩu vị rủi ro để đạt hiệu quả tốt nhất.

Tỷ lệ tiết kiệm là yếu tố mà bạn dễ tác động nhất, được tính toán dựa trên công thức Tiết kiệm = Thu nhập – Chi tiêu. Việc tiết kiệm sẽ giúp bạn hình thành thói quen tích sản và đầu tư, cũng như phòng trừ cho các khoản phát sinh ngoài dự tính. Bạn có thể tăng khoản tiết kiệm của mình bằng cách tăng thu nhập, quản lý chi tiêu chặt chẽ để tiết kiệm nhiều hơn, đầu tư sinh lời,…

Tỷ lệ tiết kiệm là một trong ba biến số quan trọng của tự do tài chính

3 Bước thực hiện quy tắc 4% đơn giản nhất

Để áp dụng quy tắc 4% trong tự do tài chính, bạn cần thực hiện theo 3 bước sau đây:

Bước 1: Ước lượng số tiền

Độ tuổi và thời gian nghỉ hưu của mỗi người sẽ khác nhau nên việc xác định số tiền mà bản thân muốn chi tiêu mỗi năm là rất quan trọng. Nó sẽ giúp bạn biết được mình cần bao nhiêu tiền để có thể nghỉ hưu.

Nếu bạn là người thích cuộc sống đơn giản, nhẹ nhàng, không tiêu xài quá nhiều cho các hoạt động nghỉ dưỡng, du lịch thì chi phí sẽ thấp hơn. Ngược lại, nếu bạn muốn tận hưởng cuộc sống, khám phá và trải nghiệm nhiều điều mới lạ thì chi phí sẽ cao.

Bước 2: Áp dụng quy tắc

Sau khi ước lượng được số tiền cần có, bạn cần tính toán chi phí trung bình mỗi năm sau khi nghỉ hưu. Ví dụ, bạn xác định số tiền cần chi tiêu sau khi nghỉ hưu là khoảng 100 triệu đồng/năm sau khi về hưu. Như vậy, bạn cần tối thiểu là 100 triệu x 25 = 2.5 tỷ đồng để đủ chi tiêu trong 25 năm.

Tuy nhiên, quy tắc 4% cũng có điểm hạn chế đó là không tính đến yếu tố suy thoái kinh tế, bất ổn chính trị, lạm phát, bệnh tật,… Vì vậy, bạn cần phân bổ số tiền của mình một cách chặt chẽ nếu áp dụng quy tắc này.

Áp dụng quy tắc 4% để xác định số tiền mà bạn cần có khi nghỉ hưu

Bước 3: Hoàn thiện quá trình

Để đạt được mục tiêu tài chính, tích lũy đủ tiền trước khi nghỉ hưu, bạn có thể sử dụng số tiền mình đang có vào các hạng mục đầu tư. Bởi đầu tư luôn là một trong những giải pháp được ưu tiên lựa chọn để đảm bảo dòng tiền không bị mất giá.

Theo Bob Dockendorff – một chuyên gia tư vấn tài chính cá nhân, thay vì gửi hết tiền vào ngân hàng và nhận lãi suất thấp, mỗi năm rút ra 4% để sử dụng thì bạn hoàn toàn có thể mạnh dạn đầu tư. Trong đó:

Đầu tư 21% số tiền (tức là 21% x 2.5 tỷ = 525 triệu đồng) vào những loại hình đầu tư an toàn, ít rủi ro, thanh khoản tốt trong thời hạn 1 – 5 năm.

Đầu tư 39.5% số tiền (tức là 39.5% x 2.5 tỷ = 987.5 triệu đồng) vào những khoản đầu tư có mức rủi ro trung bình, thời hạn từ 5 đến 15 năm.

Đầu tư 39.5% số tiền còn lại (tức là 987.5 triệu đồng) vào những khoản đầu tư có rủi ro cao, thời hạn từ 15 đến 30 năm.

Nếu kết quả sinh lời tốt, bạn vừa có đủ tiền để nghỉ hưu, vừa hạn chế được những yếu điểm của quy tắc 4%. Tuy nhiên, cần lưu ý rằng, đầu tư có thể giúp bạn thu lại lợi nhuận cao nhưng rủi ro cũng cao. Do đó, hãy nghiên cứu và cân nhắc kỹ lưỡng để tìm ra kênh đầu tư phù hợp.

Hy vọng với những chia sẻ của Tamnhindautu, bạn đã nắm rõ quy tắc 4% là gì. Có thể thấy, quy tắc 4% là một trong những phương pháp hữu hiệu, giúp bạn xác định số tiền cần có để đạt mục tiêu tài chính. Nếu có ý định nghỉ hưu sớm, bạn có thể áp dụng quy tắc này để tính toán số tiền cần có cho một cuộc sống an nhàn, hạnh phúc sau khi về hưu nhé!